心配ごとから選ぶ

長期間働けないときの

生活費に備えたい

「就業不能保障」とは、病気やケガをして長期間働けなくなった場合に、給付金を受け取ることができる保障のこと。日々の暮らしには、家族の生活費やこどもの教育費、家のローンなどたくさんの出費がつきものです。

万が一のときも、働けなくなっても、大事な家族の生活を守れる就業不能保障の特徴についてご紹介します。

- POINT長期間働けないときの保険の選び方

2働けなくなるリスクの要因

私たちの身の周りには「働けなくなるリスク」がたくさんあることをご存知ですか。例えば不慮の事故や、突然の心と身体の病気。特に、「がん」「心筋梗塞」「脳卒中」などの3大疾病はもちろん、高血圧や糖尿病、肝疾患、腎疾患といった生活習慣病などのリスクもあります。

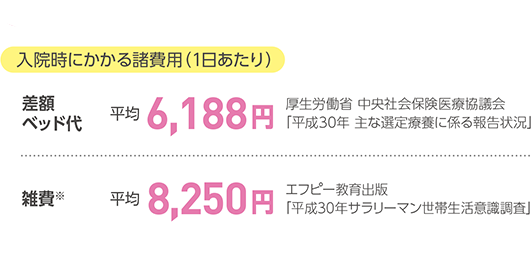

3大疾病は日本人の「国民病」とも呼ばれており、他の病気と比べて入院期間が長期化しやすく、高額な医療費がかかってしまう恐れも。保険をかけてリスク対策をしておきましょう。

3公的な保障には限度がある

会社務めをしている場合は、ほとんどの方が「社会保険」に加入しているため、傷病手当金や障害基礎年金、高額療養費制度などの公的な保障があれば大丈夫、と考えている方も多いかもしれません。ですが、これらの保障は受給できる期間や条件が決まっているため、その後の生活費は自己負担になります。

ご自身と家族を「働けなくなるリスク」から守るためにも、就業不能保障を検討しましょう。

主な公的保障制度

1.傷病手当金

病気休業中に被保険者とその家族の生活を保障するために設けられた制度。条件が定められており、次の1~4をすべて満たしている場合にのみ支給されます。

- 業務外の事由による病気やケガの療養のための休業であること

- 仕事に就くことができないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 休業した期間について給与の支払いがないこと

(支給期間)支給開始した日から最長1年6ヵ月

2.障害基礎年金

年金加入者が、病気やケガにより生活に支障が出てしまった場合に支払われる公的年金制度。65歳から受け取れる老齢基礎年金とは異なり、次の条件をすべて満たしていれば、若い人でも受給できるのが特徴です。

- 国民年金に加入している

- 一定の障害の状態にあること

- 年金保険料をしっかり支払っていること

おすすめ商品

万一の場合に月々の収入をご家族に遺したい方

働けなくなったときの保障を確保したい方

短期の入院・長期の入院・働けなくなったときに備えたい方

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

-

分かりやすいパンフレットをお取り寄せ

資料を請求する -

自分に合った保険のプロを選べるようになりました!

保険のプロに無料で相談する

1911-KR00-H21

- ライフイベントから選ぶ