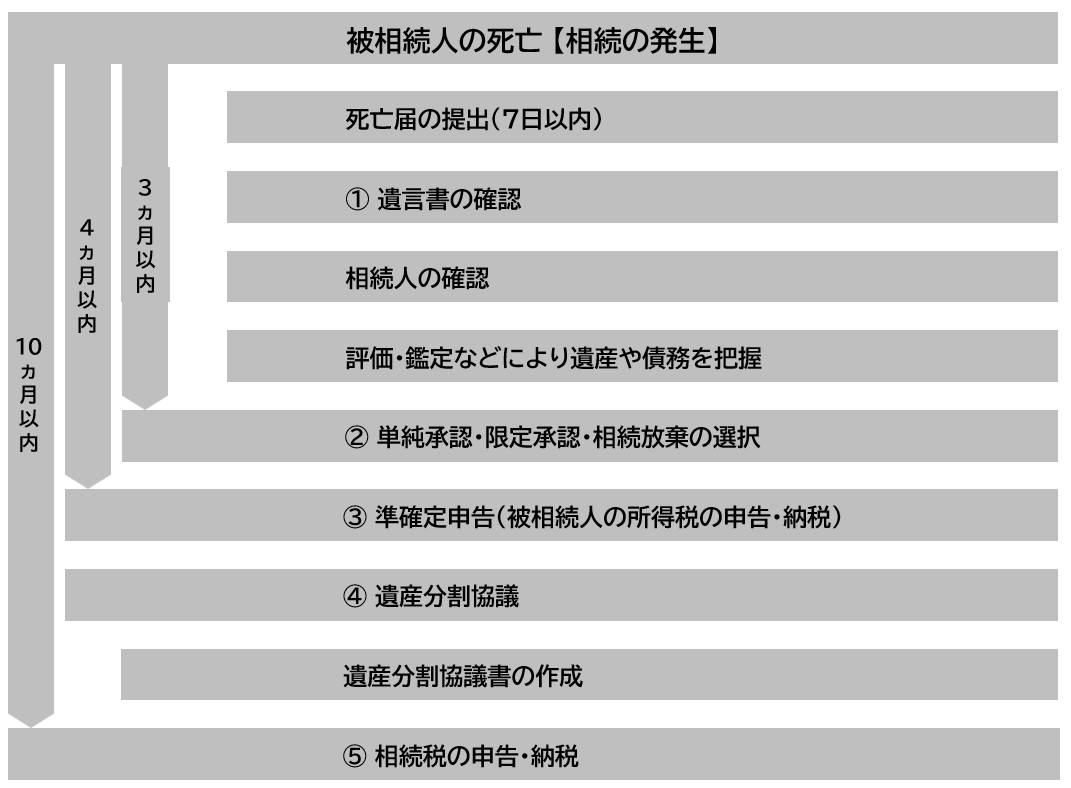

相続発生後の流れ

相続が発生すると、相続人は様々な手続きを経て遺産分割および相続税の納税を行うことになります。時系列に沿って確認してみましょう。

相続発生後の流れ

遺言書の確認

まずは遺言書の有無を確認します。遺言書があると、遺産分割協議を行う必要がなくなり、そのまま相続の手続きを進めることができるため、相続人の負担が少なくなります。

遺言書の主な形式には以下のようなものがあります。

-

自筆証書遺言

遺言者自身が自筆で作成します(財産目録は自筆でなくてもOKです)。費用をかけずに作成することができますが、内容に不備があると遺言書そのものが無効になってしまうリスクがあります。また、自宅に保管していた場合、紛失してしまうリスクや遺言書の存在に気づいてもらえないリスクがあります。

遺言者が亡くなられたときは、遺言執行(遺言書通りに相続手続きをする)の前に、遺言書を家庭裁判所に提出して検認の手続きをする必要があります。- ※2020年(令和2年)7月から、自筆証書遺言を法務局で保管することができるようになりました。法務局で保管するための費用はかかりますが、保管されていた自筆証書遺言は家庭裁判所での検認が不要となります。

-

公正証書遺言

2名以上の証人の立ち会いの下で公証役場で公証人に遺言を作成してもらいます。公証役場での費用がかかりますが、内容の不備や紛失のリスクはなく、家庭裁判所での検認の必要もありません。

単純承認・限定承認・相続放棄の選択

相続発生後3カ月以内に、相続人は遺産相続に関して以下の3つの方法から1つを決めなければなりません。

-

単純承認

プラスの財産(預貯金等)とマイナスの財産(債務等)をどちらも受け継ぐことです。マイナスの財産の方が多かった場合、相続人が債務返済を負わなければなりません。単純承認は特別な手続きは不要で、限定承認や相続放棄を行わずに相続発生後3ヵ月経過すると単純承認したものとみなされます。ただし、被相続人の財産を使ってしまった場合には、その時点で単純承認したものとみなされるので注意が必要です。

-

限定承認

マイナスの財産がどの程度あるか不明な場合に、プラスの財産の範囲内でマイナスの財産の負担を受け継ぐことです。限定承認を行うには、相続人全員の同意のもとで家庭裁判所で手続きをする必要があります。

-

相続放棄

明らかにマイナスの財産の方が大きい場合、一切の相続権利を放棄することです。相続放棄も家庭裁判所での手続きが必要ですが、各相続人が単独で行うことが可能です。

なお、生命保険の死亡保険金は、原則として受取人固有の財産となるため、相続放棄しても受け取ることができます。

準確定申告

被相続人の1月1日から死亡日までにかかる所得税の申告のことです。なお、前年の所得税に関する確定申告の期限は、毎年3月15日までですから、3月15日以前に被相続人が亡くなられた場合には、確定申告が済んでいるかも確認した方が良いでしょう。

遺産分割協議

遺言書がない場合や、遺言書記載内容以外の方法で遺産を分割する際に、「誰が何をどれだけ相続するのか」を決める相続人全員による話し合いのことです。各々にどのように分割するかについては、「法定相続分」や「遺留分」という基準があります。全員が合意したら「遺産分割協議書」を作成し、相続人全員の署名・押印をします。

相続税の申告・納税

相続税の申告・納税の期限は、相続発生後10カ月以内で、相続税の納税は原則「現金一括」で支払わなければなりません。そのため、納税資金が確保されているかも重要になってきます。

【申告・納税期限までに遺産分割協議がまとまらなかった場合は?】

各々の相続税額は、遺産分割が完了しないと確定できませんが、そのような場合でも「各々が法定相続分で相続したものと仮定した」相続税の申告・納税をしなければなりません。なお、遺産分割完了後に、実際の遺産相続に応じて算出した税額が申告した内容と異なる場合には、改めて手続きが必要です。

また、「配偶者の税額軽減の特例(※1)」や「小規模宅地等の特例(※2)」などの税制上の特例も適用できません(※3)。

- ※1 被相続人の配偶者が相続や遺贈により財産を取得した場合、配偶者の法定相続分相当額(1億6,000万円に満たない場合は、 1億6,000万円)までは配偶者に相続在はかからないという制度です。

- ※2 一定の要件に当てはまる土地を相続や遺贈により取得した場合、その一定面積まで、相続税の評価額を50%または80%減額できる制度です。

- ※3 相続税の申告期限までに遺産分割が完了しなかった場合でも、申告期限から3年以内に遺産分割が完了すれば修正申告等による適用は可能ですが、そのためには本来の相続税の申告期限までに「申告期限後3年以内の分割見込書」を提出する必要があります。

遺産分割協議がまとまらなかったら?

相続人の間でもめてしまって、遺産分割協議が不成立となってしまった場合、家庭裁判所に解決を依頼することもあります。とはいっても裁判のような形式ではなく、以下のような流れで進みます。

- ① まずは調停委員会による「調停」が行われ、各相続人の意見を聞いた上で調停委員が遺産分割についての合意の方法を模索し、解決策(調停案)が提示されます。全員が調停案に合意すれば調停が成立し、その内容のとおりに遺産分割を行います。

- ② 調停案に反対する人が1人でもいると調停は成立せず、「審判」が行われます。裁判所が客観的な立場から解決策が提示されます。調停とは異なり、反対している人がいたとしても強制的に審判の内容どおりに遺産分割を行わなければなりません。

審判まで進んでしまうと、相続人の間の仲は修復不能なほど険悪になっていると考えられます。相続発生後に家族が争う「争族」にならないように、あらかじめ対策を考えておきたいものです。

当Webサイトに記載の法令・税務・制度などは2024年2月現在のものです。

改正などにより変更となった場合には、変更後の内容が適用されますのでご注意ください。

また、個別のお取扱いについては、税理士などの専門家または所轄の税務署などにご確認のうえ、ご自身の責任においてご判断ください。

おすすめ商品

法人向けの各種ソリューションはこちら

助成金・補助金診断システム、健康経営をサポートするウェルビーイングナビなど、幅広い経営課題の解決をサポートするソリューションも掲載しております。

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!