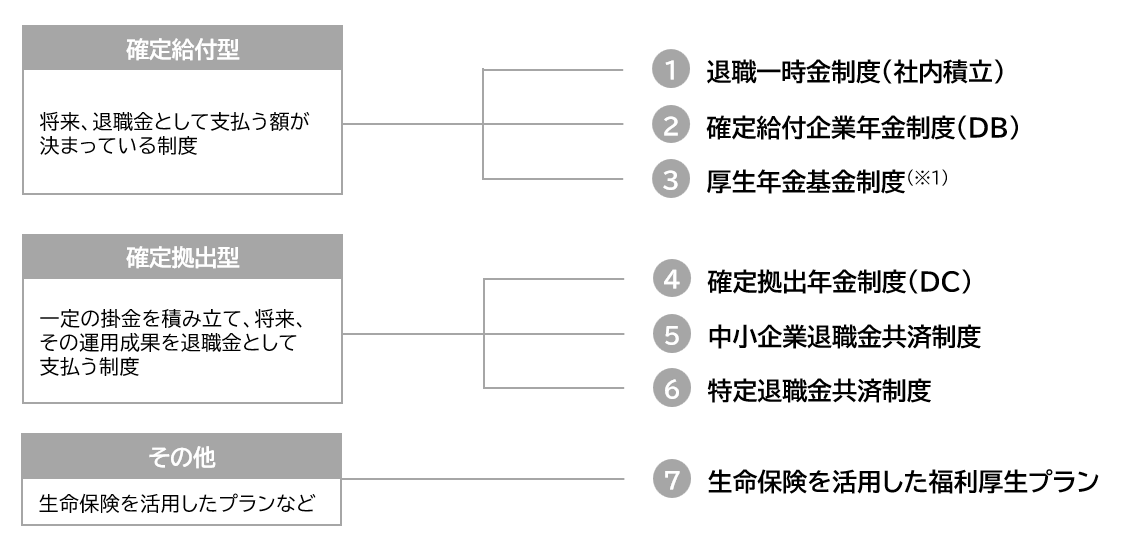

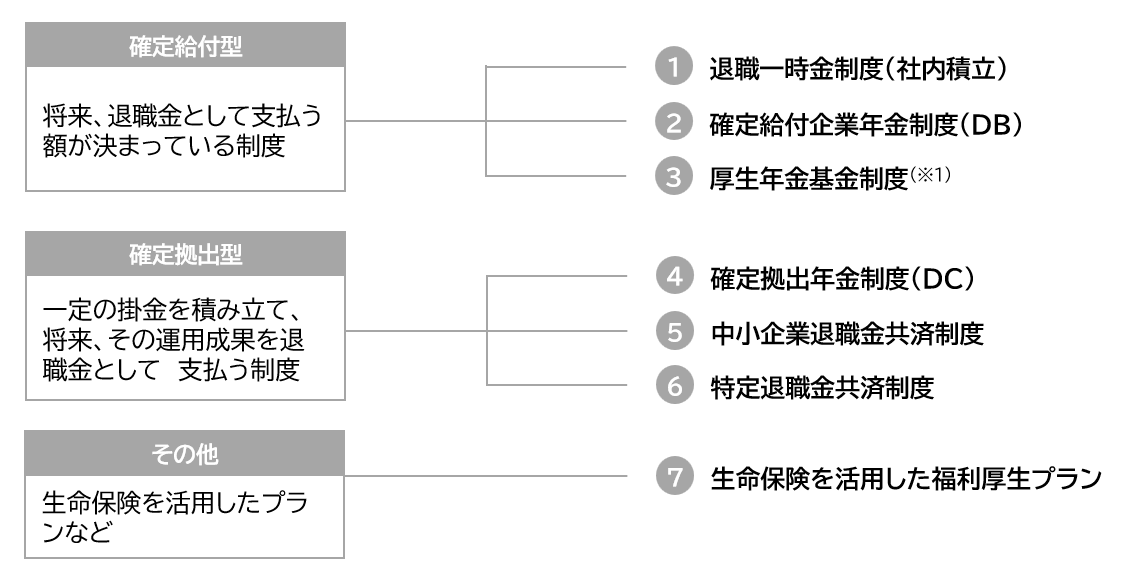

主な退職金制度の種類

従業員の退職金制度は、法律で定められたものではない「法定外福利厚生制度」の1つですが、会社の福利厚生制度の中で大きな比重を占めています。

INDEX

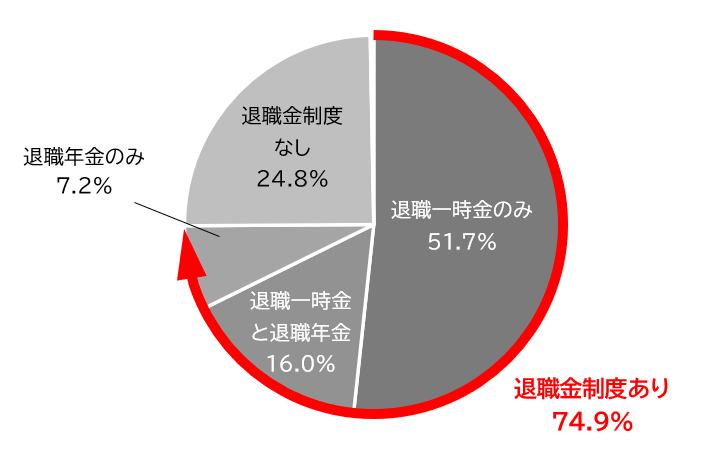

退職金制度の有無

出典:厚生労働省「令和5年 就労条件総合調査」をもとに東京海上日動あんしん生命にて作成

退職金制度の種類

- ※1 2014年(平成26年)4月1日以降は、新規の基金設立はできなくなっています。

退職一時金制度(社内積立)

会社の内部に退職金の原資を積み立てて、従業員の退職時に退職一時金を支払う制度です。

ただし、内部に積み立てた資金は、会社がピンチに陥った際の運転資金などに流用される可能性があり、退職金が支払えなくなるリスクもあります。

確定給付企業年金制度(DB)

確定給付企業年金法にもとづいた制度で、英語表記(Defined Benefit)の頭文字を取ってDBとも呼ばれます。

会社が従業員とあらかじめ給付する内容(年金額)を約束した上で、会社が掛金を拠出し、資産運用を行い将来退職年金支給に必要となる原資を準備します。年金額を約束していることから運用リスクは会社が負っており、積立不足が生じた場合には掛金を加算拠出する「積立義務」が課せられています。そのため、従業員から見ると資産運用が悪かったとしても、退職時の給付額が確定している安心できる制度だと言えるでしょう。

確定給付企業年金には運用形態により、会社とは別の法人格を持った企業年金基金が制度を運用する「基金型」と、会社が生命保険会社や信託銀行などの受託機関と契約を締結して運営する「規約型」の2つがあります。

また、会社負担分の掛金は、全額損金算入することができます。

厚生年金基金制度

厚生年金保険法にもとづいた制度で、会社が単独または2社以上で厚生年金基金を設立し、老齢厚生年金の一部(報酬比例部分)を国に代わって支給し、さらに独自の給付を上乗せすることにより、従業員に対して厚生年金保険よりも手厚い給付を行うことを目的としています。

会社負担分の掛金は、全額損金算入することができ、従業員が負担する掛金は社会保険料控除が適用されます。

しかし、基金の財政悪化による代行割れ(積立金額が代行相当部分の最低責任準備金を下回ること)が社会問題化したことによって、2014年(平成26年)4月1日以降新規の厚生年金基金の設立はできなくなりました。

確定拠出年金制度(DC)

確定拠出年金法にもとづいた制度で、英語表記(Defined Contribution)の頭文字を取ってDCとも呼ばれます。

掛金が個人ごとに明確に区分され、掛金とその運用収益の合計額をもとに将来の給付額が決定される年金制度で、掛金を会社が拠出する「企業型DC」と、加入者自身が拠出する「個人型DC(iDeCo)」があります。

資産運用のリスクが加入者に帰属するため、確定給付企業年金を導入していた会社が確定拠出年金制度に移行するケースも近年では増えています。

また、会社負担分の掛金は、全額損金算入することができ、従業員が負担する掛け金は小規模企業共済等掛金控除が適用されます。

中小企業退職金共済制度

中小企業退職金共済法にもとづいた制度で、会社独自で退職金制度を構築することが難しい中小企業でも退職金準備ができるようにすることを目的としています。

会社が中小企業退職金共済事業本部と契約し掛金を拠出し、従業員が退職した際には中小企業退職金共済から直接、従業員に退職金が支払われます。したがって、会社としては、退職金準備にかかる費用負担の平準化と退職給付制度の運営など煩雑な事務を軽減することができます。

また、会社負担分の掛金は、全額損金算入することができます。

特定退職金共済制度

所得税法施行令第73条に規定される「特定退職金共済団体」が実施する制度で、市町村や商工会議所などが特定退職金共済団体」を設立し、所轄税務署の承認を受けて実施される退職金準備の制度です。

中小企業退職金共済制度や確定給付企業年金制度、厚生年金基金との重複加入が可能です。

また、会社負担分の掛金は、全額損金算入することができます。

生命保険を活用した福利厚生プラン

退職金制度には、社内積立のほかに社外の制度(確定給付企業年金や確定拠出年金、中小企業退職金共済など)を利用したものがあります。

社外の制度を使うメリットは「掛金が全額損金算入できる」点ですが、逆に掛金として社外に出た以上、従業員のために拠出したのですから、会社に戻ってくるお金ではない点がデメリットであると言えます。

一方、社内積立の場合は、メリットは「流動性」がある点ですが、デメリットは「資産計上されるため、経費としては扱われないこと」と「流動性があるがゆえに、運転資金等に流用されやすい」点です。

そこで、社外の制度を使うメリットと社内積立のメリットを兼ね備えたプランとして、生命保険を活用した福利厚生プランがあります。

- ※なお、生命保険を活用した場合、支払保険料を損金算入しても、保険金や解約返戻金などは受取時に益金算入されるため、原則、節税効果はありません。

当Webサイトに記載の法令・税務・制度などは2024年2月現在のものです。

改正などにより変更となった場合には、変更後の内容が適用されますのでご注意ください。

また、個別のお取扱いについては、税理士などの専門家または所轄の税務署などにご確認のうえ、ご自身の責任においてご判断ください。

おすすめ商品

法人向けの各種ソリューションはこちら

助成金・補助金診断システム、健康経営をサポートするウェルビーイングナビなど、幅広い経営課題の解決をサポートするソリューションも掲載しております。

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!