遺族保障の必要性・考え方

経営者の皆さまは、会社の大黒柱であると同時に、家庭にとっても一家の大黒柱としての重責を担っています。ところで「家族に対する万一のことが起こった場合についての備え」、できていますか?

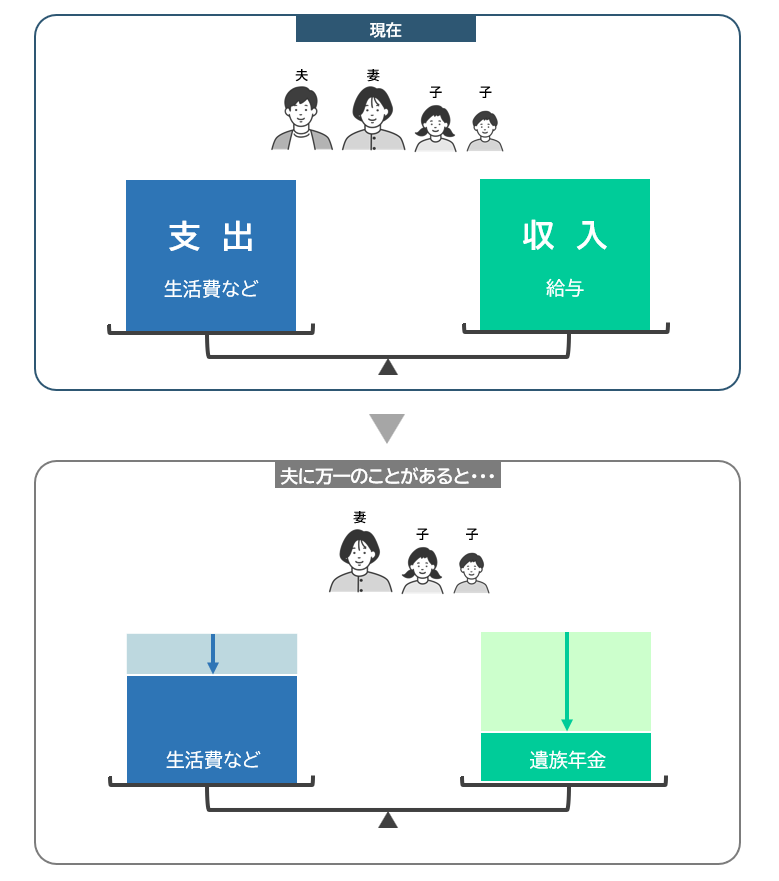

一家の大黒柱に万一のことが起こったら?

上の図は、一家の大黒柱である夫に万一のことが起こった場合の家計のバランスをイメージしたものです。

【支出】

世帯にかかる生活費などは、夫にかかる支出分(たとえば、「食費のうち、夫にかかる部分」や「夫の被服費・携帯電話の料金など」)が減少します。

【収入】

夫の給与がなくなってしまいますが、死亡により「遺族年金」が支給されることとなります。

※公的遺族年金の支給内容や支給額は、亡くなった方の職業や残されたご家族の年齢、家族構成、公的年金制度の加入歴によって異なります。

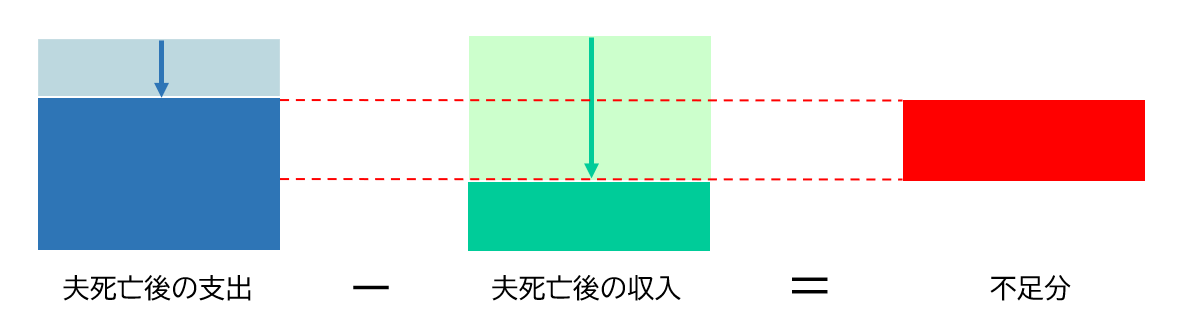

現在と変わらない生活を続けるには、遺族年金による収入だけでは不足する場合があります。その不足分をどう補うべきか?について考えてみましょう。

残された家族の生活費の不足分を補うためには?

預貯金を取り崩す

預貯金が枯渇する可能性があります。

また、本来は「お子さまの学費」として預貯金をしていた場合には、預貯金を生活費として取り崩すことによって、お子さまが希望していた進路を断念することになるかもしれません。

ご遺族が働くことで収入を得る

奥様が専業主婦であった場合、働くことで収入を増やすことが考えられますが、すぐに希望通りの職業に就けるとは限りませんし、家事・育児への影響も無視できません。

また、共働き世帯の場合は、すでに奥様は働いていることになります。生活費の不足分を補うためには、奥様の収入(給与等)を上げる必要がありますが、それは容易な話ではありません。

生命保険の保険金を活用する

上記のように「預貯金を取り崩し」たり、「ご遺族が働くことで収入を得る」場合、少なからぬ負担が生じてしまいます。

生命保険に加入していれば、万一のことが起こっても、残されたご家族は収入が減少することによる経済的負担を、保険金を活用することで回避することができます。

また、葬儀費用やお子さまの学費などをカバーする目的でも生命保険を活用できます。

公的保障制度を踏まえた不足分を生命保険でカバーするのが合理的!

万一のことが起こった場合のご家族に対する備えの必要性はご理解いただけたかと思いますが、準備すべき額は「公的保障制度のことを踏まえた不足分」とするのが合理的な考え方になります。

ここで、人生におけるさまざまな「もしものときの公的保障制度」を確認しておきましょう。

- ① 病気・ケガによる入院や手術をしたときには「公的医療保険制度」があります。

- ② 働けなくなったときには「傷病手当金」や「障害年金(障害基礎年金・障害厚生年金)」があります。

- ③ 介護が必要となったときには「公的介護保険制度」があります。

- ④ 一家の大黒柱に万一のことが起こったときには「遺族年金(遺族基礎年金・遺族厚生年金)」があります。

- ⑤ 老後の生活費の支えとなるものには「老齢年金(老齢基礎年金・老齢厚生年金)」があります。

※不足分がどのくらいになるのか、については、本人の職業・収入・資産状況や家族構成、公的保障制度の加入状況などによって異なりますので、ご自身の状況と照らし合わせてご確認・ご検討ください。

当Webサイトに記載の法令・税務・制度などは2024年2月現在のものです。

改正などにより変更となった場合には、変更後の内容が適用されますのでご注意ください。

また、個別のお取扱いについては、税理士などの専門家または所轄の税務署などにご確認のうえ、ご自身の責任においてご判断ください。

おすすめ商品

法人向けの各種ソリューションはこちら

助成金・補助金診断システム、健康経営をサポートするウェルビーイングナビなど、幅広い経営課題の解決をサポートするソリューションも掲載しております。

保険の選び方に迷われた際は、

お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!