保障を保険料とバランスよく

用意したい方におすすめ

メディカルKit NEO

医療総合保険(基本保障・無解約返戻金型)[無配当]

動画でわかる!

音声オフでもご理解いただける動画です。

再生ボタンをクリック(タップ)いただくと、動画が再生されます。

2022年8月現在

主な特長

-

特長1

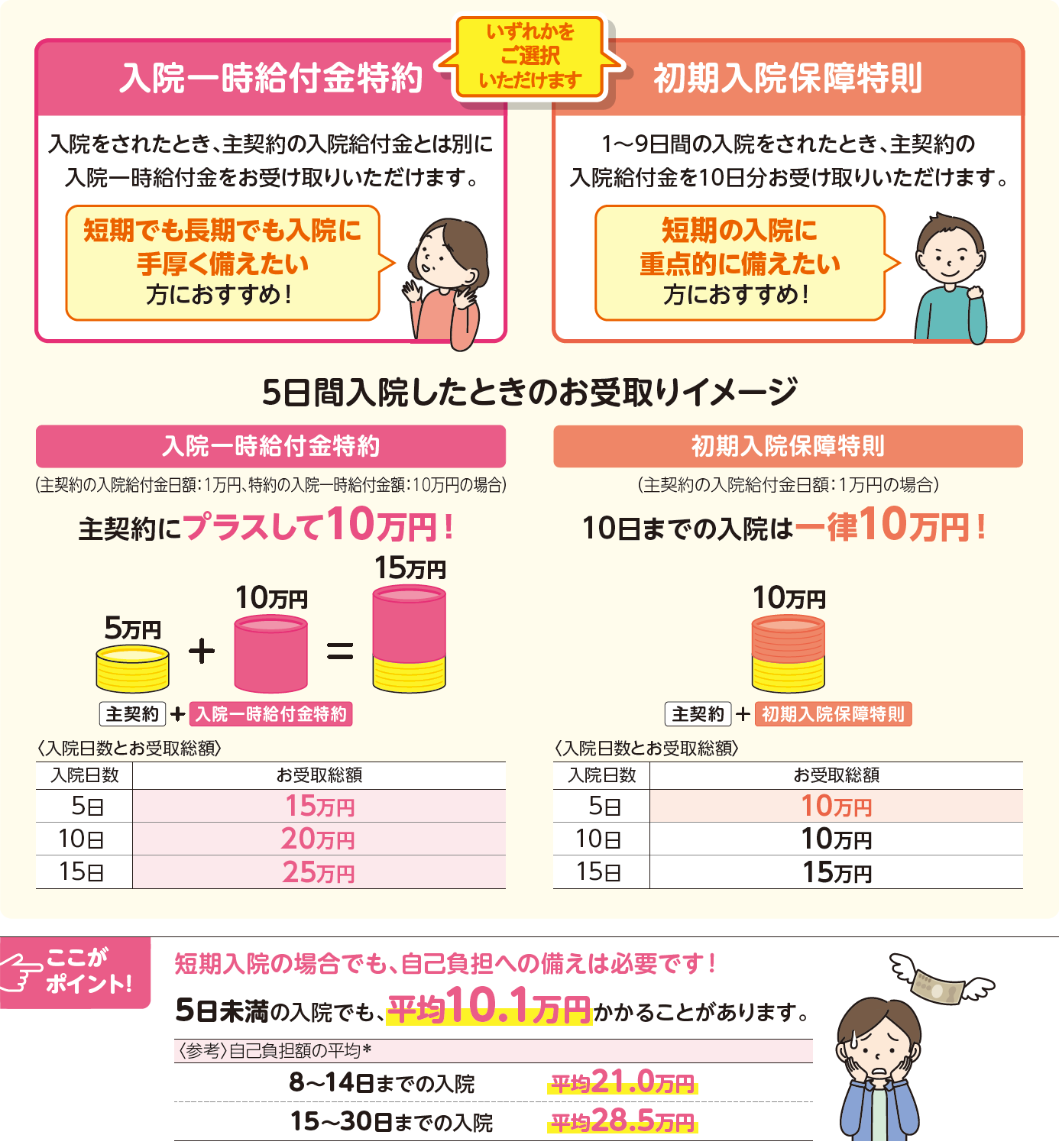

入院・手術の保障が充実

スタンダードプラン

選べる2つのオプション(初期入院保障特則/入院一時給付金特約)で、短期入院でもまとまった金額をお受け取りいただけます。

3大疾病(がん・心疾患・脳血管疾患)の入院は支払日数無制限で保障します。

重い手術の場合は、より手厚く保障します。(Ⅲ型の場合、手術の種類により入院給付金日額の5倍/10倍/20倍/40倍)

- ※治療費、食事代、差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品等を含む。高額療養費制度を利用した場合は利用後の金額。

出典:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」

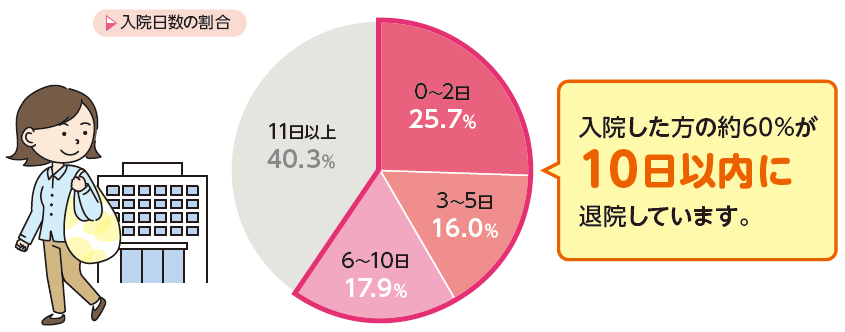

短期入院にも長期入院にも備える必要があります

多くの方が短期間で退院しています。

- [注] 数字は端数処理の関係上、合計が100%になっておりません。

- 出典:厚生労働省「平成29年 患者調査」より当社にて作成

- ※単胎自然分娩/その他の妊娠、分娩及び産じょくを除く

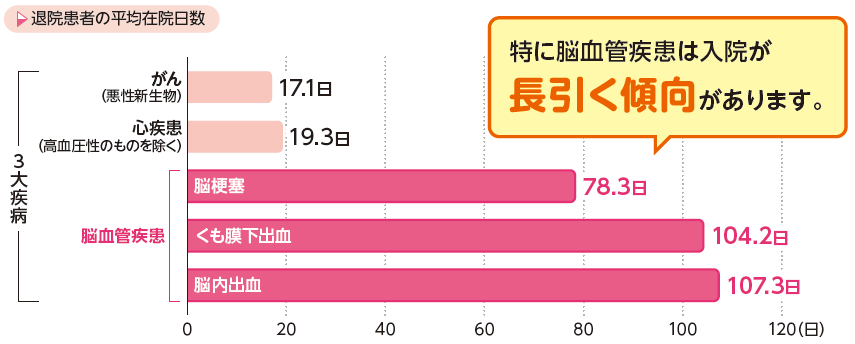

3大疾病の入院は長期におよぶ傾向があります。

- 出典:厚生労働省「平成29年患者調査」

- ※治療費、食事代、差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品等を含む。高額療養費制度を利用した場合は利用後の金額。

-

特長2

死亡保障を一生涯確保

所定の条件を満たし、死亡保険金をお支払いするタイプにご契約の場合

死亡保険金額は、入院給付金日額×死亡保険金の給付倍率となります。

死亡保険金の給付倍率は、0倍~500倍(50倍単位)で所定の条件にもとづき設定いただけます。※1

保険料払込期間満了後の解約返戻金は、死亡保険部分を含めて、入院給付金日額の10倍です。

この保険の死亡保険金は、保険料払込期間中の解約返戻金をなくすことにより、一般的な死亡保険より割安な保険料で、終身の死亡保障をご提供するものです。

- ※1契約者・被保険者・保険料振替口座名義人が法人代理店およびその特定関係法人の役員・従業員ご本人である契約(構成員契約)について、当該代理店では死亡保険金の給付倍率が100倍以内の場合に限りお取扱いできます。

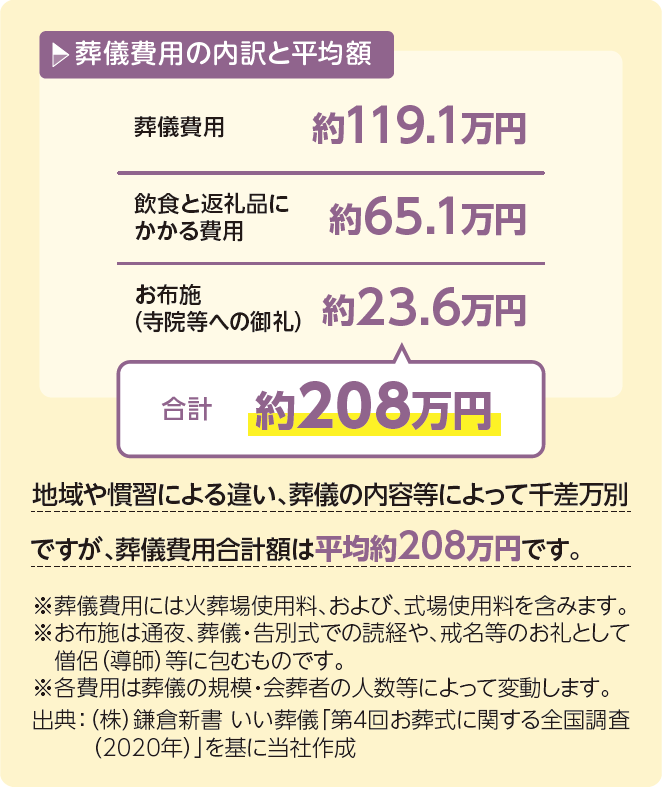

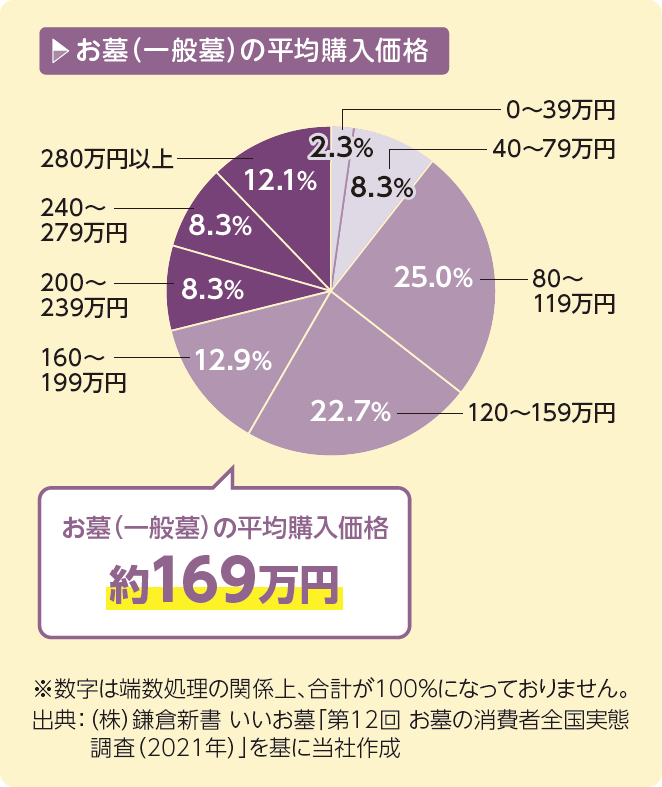

葬儀費用について考える必要があります。

お墓についても考える必要があるかもしれません。

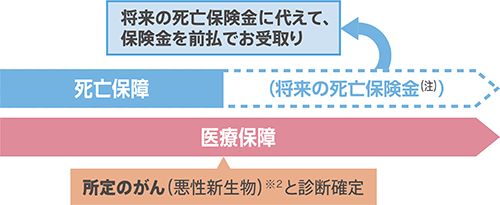

オプションとして「特定悪性新生物保険金前払特約」を付加した場合

所定の悪性新生物※2と診断確定された場合に、ご希望により将来の死亡保険金のお受取りに代えて、保険金を前払でお受け取りいただけます。

死亡保険金をお支払いするタイプ(死亡保険金の給付倍率を0倍超で選ばれた場合)で「特定疾病保険料払込免除特則」を付加したご契約の場合、この特約を付加できます。

この特約の保険料は不要です。

悪性新生物※2について、以下のいずれかに該当したと診断確定されたとき

・悪性新生物の病期分類※3によりⅢ期またはⅣ期に分類されること

・悪性新生物が認められない状態となった後、再発したこと

・他の臓器に転移したこと標準治療がないか、標準治療が終了※4し、または標準治療の終了※4が見込まれる場合を含みます。

- (注)将来の死亡保険金は、特定悪性新生物保険金の請求日になくなります。所定のがん(悪性新生物)と診断確定されたときではありません。

- ※2上皮内新生物は対象になりません。

- ※3「悪性新生物の病期分類」とは、国際対がん連合(UICC)が発行する「TNM悪性腫瘍の分類第8版」において定められた病期分類をいいます。

- ※4「標準治療の終了」とは、医学的に効果が認められる一通りの標準治療をすべて受けたが、効果がなかったことをいいます。

-

特長3

働けなくなったときの治療費と生活費をサポート

オプションとして「重度5疾病・障害・重度介護保障特約」※5を付加した場合

5疾病により働けなくなった場合や、病気やケガで、所定の障害状態になった場合や所定の要介護状態になった場合に、給付金を毎月お受け取りいただけます。

給付金は医師の指示による自宅療養でもお受け取りいただけます。

- ※5重度5疾病・障害・重度介護保障特約の保険期間は、60歳・65歳・70歳のいずれかで満了となり、更新されることはありません。詳細は「ご契約のしおり・約款」をご確認ください。

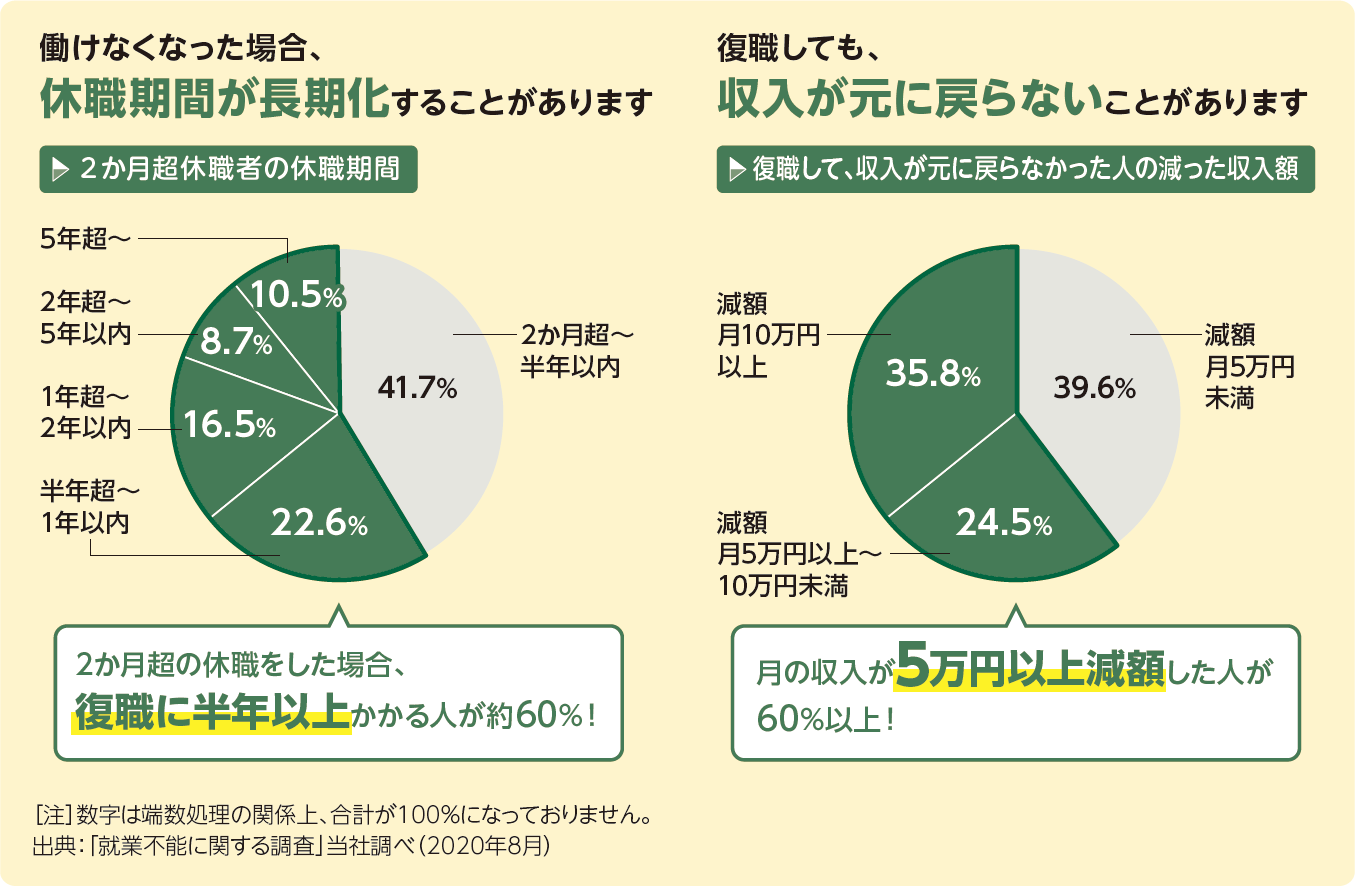

働けなくなったとき、生活にはどのような影響があるのでしょうか?

-

特長4

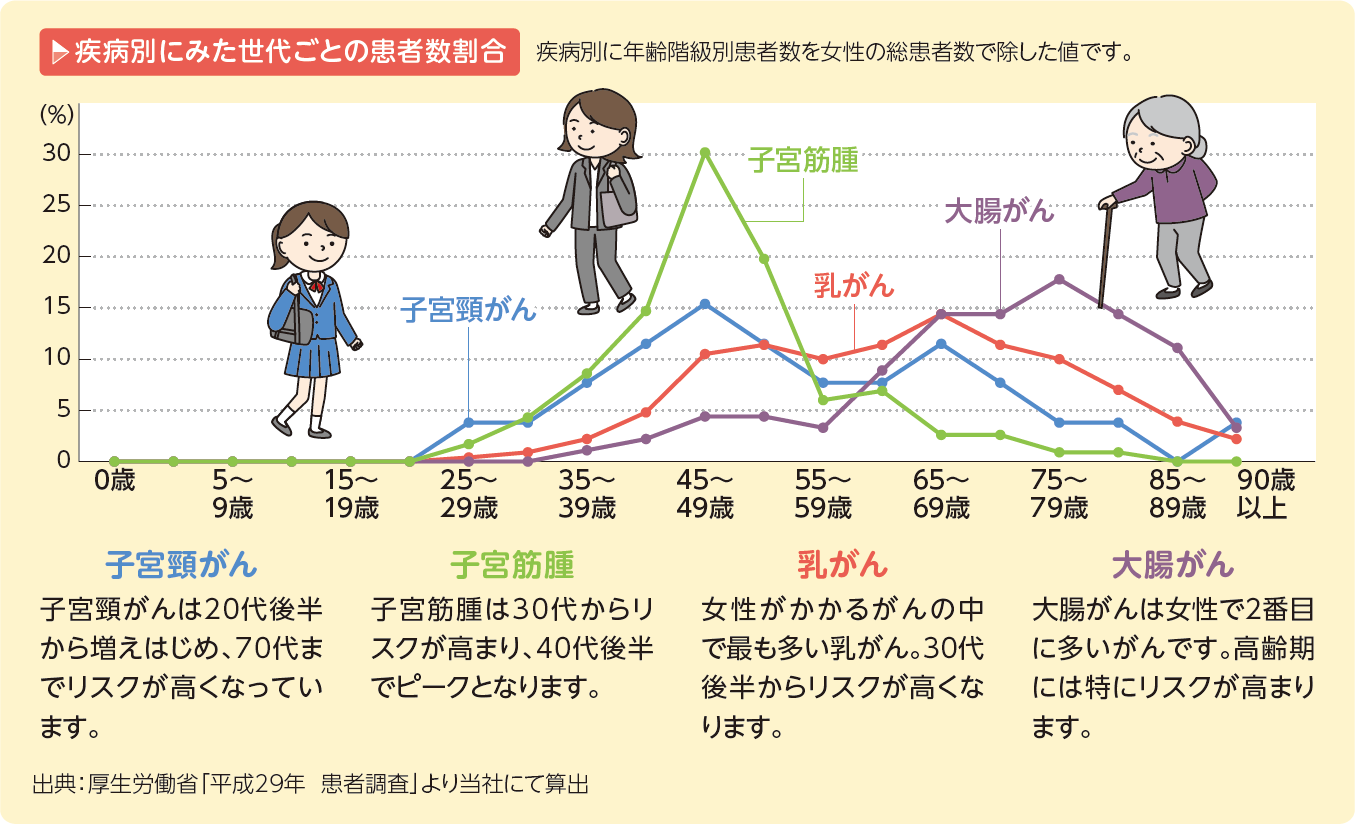

女性向けの保障も充実

オプションとして「女性疾病保障特約」を付加した場合

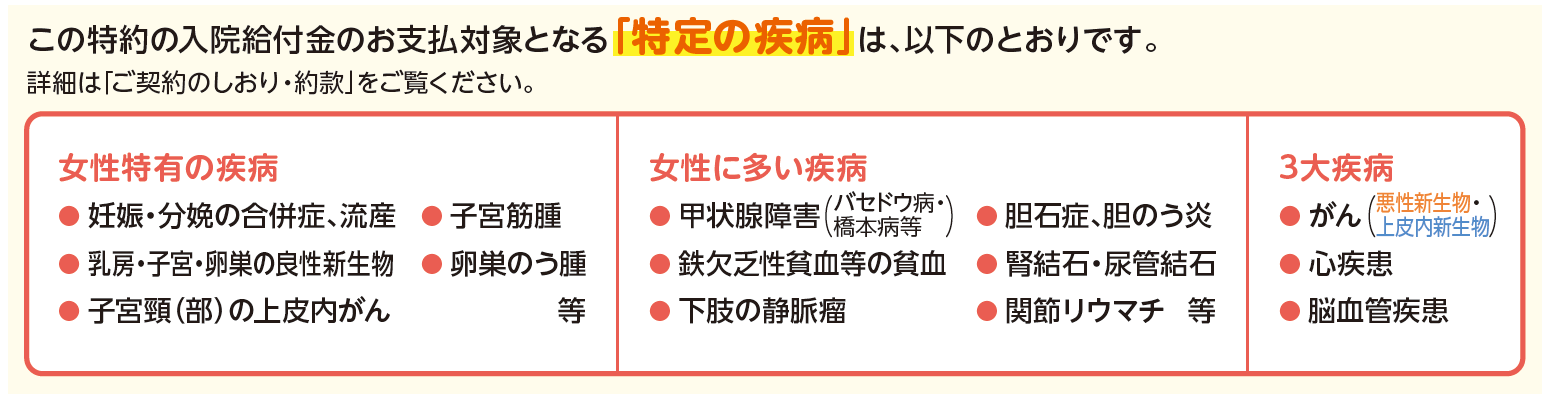

女性特有の疾病、3大疾病(がん・心疾患(高血圧性心疾患は除く)・脳血管疾患)を含む「特定の疾病」で入院されたとき、主契約の疾病入院給付金とは別にこの特約の入院給付金をお受け取りいただけます。

乳がん(乳房の悪性新生物)で乳房切除し、乳房再建手術を受けられたとき、乳房再建給付金を一時金でお受け取りいただけます。(※6)

「初期入院保障特則」を付加した場合は、9日以内の短期入院でも、一律10日分の入院給付金をお受け取りいただけます(任意付加)。

入院給付金の支払限度の型は、無制限または60日型からお選びいただけます。

一般的な病気に加え、女性には女性ならではのリスクがあります。

年代によって気を付けたい病気に変化が

- ※6乳房再建給付金の対象となる乳がん(乳房の悪性新生物)に、上皮内新生物は含まれません。責任開始日からその日を含めて90日を経過する日以前(この特約の責任開始期前を含みます。)に悪性新生物*、上皮内新生物*に罹患した場合は、乳房再建給付金はお支払いいたしません。この場合、その後新たに悪性新生物に罹患されても乳房再建給付金はお支払いいたしません。

- ※ご契約の際、当社が告知等により知っていた悪性新生物・上皮内新生物を除きます。

この商品を詳しく知りたい方は、

お気軽にご相談ください。

詳しいパンフレットを送付いたします。

じっくり検討したい方におススメです。

保険の無料相談

お客様ひとりひとりに最適な

保険のご提案をいたします。

無理な勧誘や営業はございません。

申込方法

保険料例

月々の保険料

試算条件

口座振替扱

保険期間・保険料払込期間:終身(先進医療特約の保険期間・保険料払込期間は10年)

1入院60日型 手術給付金および放射線治療給付金の給付倍率の型:Ⅲ型

初期入院保障特則 3大疾病入院支払日数無制限特約 先進医療特約 付加

(単位:円)

|

入院給付金日額 5,000円タイプ

死亡保険金額 500,000円 (死亡保険金の給付倍率:100倍) |

||

|---|---|---|

|

ご契約年齢

|

男性

|

女性

|

|

30歳

|

2,354

|

2,329

|

|

40歳

|

3,149

|

2,784

|

|

50歳

|

4,569

|

3,809

|

|

60歳

|

6,984

|

5,604

|

|

入院給付金日額 5,000円タイプ

死亡保障なし (死亡保険金の給付倍率:0倍) |

||

|---|---|---|

|

ご契約年齢

|

男性

|

女性

|

|

30歳

|

1,904

|

1,929

|

|

40歳

|

2,549

|

2,284

|

|

50歳

|

3,669

|

3,059

|

|

60歳

|

5,584

|

4,454

|

- ※上記プランは「保険料見積もり・シミュレーション」ページの「基本の保障」にあたる保険料です。(先進医療特約を含みます。)ご契約年齢に応じた詳細の保険料は「保険料見積もり・シミュレーション」でご確認ください。

- ※お客様に応じた様々なプランをご用意していますので、ぜひ資料請求・無料相談をご利用ください。

年代別加入商品ランキング

各年代ごとに様々な心配事があります。当社では様々な心配事に備えることができる商品をご用意しております。

|

~10代

|

20代

|

30代

|

40代

|

50代

|

60代

|

70代~

|

|

|---|---|---|---|---|---|---|---|

|

1位

|

|||||||

|

2位

|

|||||||

|

3位

|

|||||||

|

4位

|

|||||||

|

5位

|

- ※2023年4月~2024年3月のご加入データより

同世代の加入例

幅広い年代の方にご加入をいただいております。

- ※2023年4月~2024年3月のご加入データより

当社商品に対する契約者の声

- ※個人による主観的な感想や評価ですのでご了承ください。また、回答いただいた内容の体裁を整えた上で掲載しています。

ご契約者様向けサービス

お客様とそのご家族の皆様へ、各種サービスをご用意しています。

-

メディカルアシスト

お電話にて各種医療に関するご相談が可能

-

専門医監修の信頼できる医療情報をご提供。セカンドオピニオン予約や病院予約も可能

-

がんと診断された場合に、専門の相談員が訪問等し、直接お悩みをお伺い

-

当社が独自に各施設と連携を行っている検診の優待サービス

-

提携医療機関で、対象となる治療を受けられた場合に、当社から提携医療機関に直接給付金をお支払いできるサービス

よくあるご質問

-

医療保険はいらないって言われるけど本当?

十分な貯蓄があれば「民間企業の医療保険は不要」といわれることも少なくありません。一方で、医療保険に入っていれば、高額療養費制度では支給対象とならない食費や居住費、差額ベッド代などの費用をまかなったり、先進医療特約で「先進医療」の技術料もカバーすることができ、治療の選択肢を広げることが可能です。もしもの時の不安を軽減するためにも、医療保険は必要であると言えます。

-

検査入院でも支払われますか?

支払われる場合があります。詳細はこちらをご参照ください。

よくある質問 | 検査を受けた場合に請求できる給付金はありますか? -

還付金がある医療保険はありますか?

使わなかった保険料が戻ってくる医療保険「メディカルKit R」・「あんしん治療サポート保険R」・「メディカルKitエールR」をご用意しております。

医療保険関連コラム

おすすめの保険商品(プレミアムシリーズ)

「生存保障」プレミアムシリーズとは?

あんしん生命では、短期入院時代の退院後の暮らし、働けないときの不安、介護や老後への備えをサポートするため「生存保障革命」に取り組んでおり、お薦め商品をプレミアムシリーズとしてご用意しています。

資料請求

詳しいパンフレットを

送付いたします。

じっくり検討したい方に

おススメです。

保険の無料相談

お客様ひとりひとりに最適な

保険のご提案をいたします。

無理な勧誘や営業はございません。

お電話でご相談

保険に詳しいオペレーターが

ご質問に丁寧にお答えします

平日 9:00~18:00

(土曜・日曜・祝日・年末年始を除きます。)

2205-KC01-H003

このホームページでは、商品の概要を記載しています。

商品の詳細は「パンフレット」「重要事項説明書(契約概要/注意喚起情報)」「ご契約のしおり・約款」を必ずご覧ください。

PDF形式のファイルをご覧いただくためには、アドビシステムズ株式会社のサイトから最新版が無償で入手可能なアドビリーダー(Adobe Reader)が必要です。