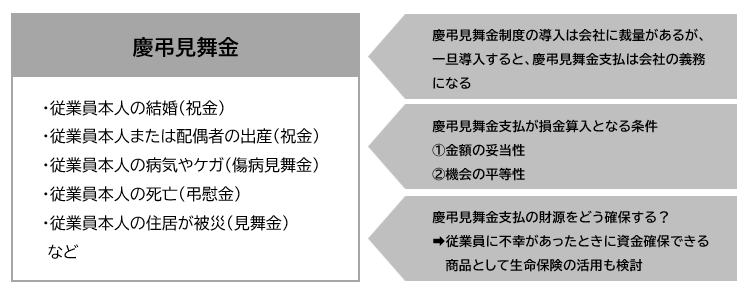

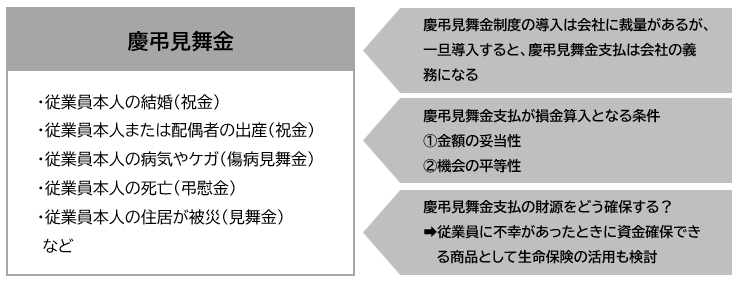

慶弔見舞金制度

福利厚生の一環として慶弔見舞金制度を導入する会社がありますが、退職金制度と同様に法律で定められたものではなく、就業規則により定めることができる任意の制度となります。

導入にあたって考慮すべき事項について確認していきましょう。

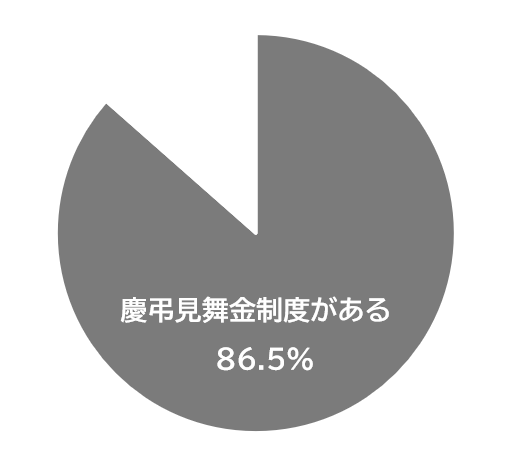

慶弔見舞金制度の有無

慶弔見舞金制度を導入している会社は80%を超えており、多くの会社で採用されている制度であることがわかります。

出典:独立行政法人労働政策研究・研修機構「企業における福利厚生施策の実態に関する調査」をもとに東京海上日動あんしん生命にて作成

慶弔見舞金制度の基本的な考え方

- 慶弔見舞金とは、従業員やその家族に祝い事や不幸があったときに支払われるお金のことで、導入については退職金制度と同様に会社に裁量の余地があります。ただし、一度導入すると「慶弔見舞金の支払は会社の義務」となります。

- 支給額について考慮する必要があります。なぜなら、「所得税基本通達」で以下のように規定されているためです。

使用者から役員又は使用人に対し雇用契約等に基づいて支給される結婚、出産等の祝金品は、給与等とする。

ただし、その金額が支給を受ける者の地位等に照らし、社会通念上相当と認められるものについては、課税しなくて差し支えない。 (所得税基本通達 28-5より)また、弔慰金については、「相続税法基本通達」では、以下金額までは相続税が非課税となる旨が規定されており、非課税部分を超えた場合でも退職手当金等として取り扱うため、死亡退職金に合算して税法上の優遇があります。

被相続人の死亡による弔慰金については、以下の金額を弔慰金として取り扱い、その金額を超えた部分については、退職手当金等として取り扱う。

- ① 業務上の死亡の場合は、給与の3年(36ヵ月)分

- ② 業務上の死亡でない場合は、給与の半年(6ヵ月)分 (相続税法基本通達 3-20より)

慶弔見舞金制度の導入の流れ

- ①支給額の設定

非課税になるように従業員に支給するためのキーワードは「社会通念上相当と認められる金額」であるかどうかです。

弔慰金については、業務上か業務上以外かで相続税が非課税となる金額が異なることを考慮する必要があります。 - ②慶弔見舞金規程の策定

税務上、損金に算入できる福利厚生費とは、①の「金額の妥当性(支給額が社会通念上相当と認められる金額であること)」に加えて「機会の平等性(全従業員を支給対象とすること)」も満たすものに限られます。その客観的な根拠として、慶弔見舞金規程を策定しておくことが重要となります。 - ③支給するための原資の確保

慶弔見舞金は会社として従業員の生活や気持ちに寄り添う姿勢を示すものとなりますが、会社にとっては出費を伴うものです。導入したにも関わらず、その原資が確保できていなければ経営が傾いてしまうおそれもあります。

「社会通念上相当とされる金額」とは?

国税不服審判所の裁決事例集によると、病気やケガによる「傷病見舞金」について以下のような判断を示しています。

一般に、慶弔、禍福に際し支払われる金品に要する費用の額は、地域性及びその法人の営む業種、規模により影響されると判断されることから、当審判所においては、改定類似法人のうち見舞金等の福利厚生費の規定が存する8社についてその役員に対する見舞金等の支給状況を検討したところ、別表9のとおり、株式会社aにおいてはその規定で見舞金の上限を50,000円としており、株式会社cにおいては役員に対して50,000円の支払例があり、株式会社fにおいてはその規定において代表取締役社長を除く役員に対する見舞金の上限を50,000円としており、株式会社gにおいては代表取締役社長に見舞金として入院給付金の全額を支払った際その全額を同人に対する給与として処理しており、また、他の改定類似法人においてはその規定している額及び支払例において見舞金の額が50,000円を超えていないことから、法人の役員に対して支払われる福利厚生費としての見舞金の額は、入院一回当たり50,000円が社会通念上相当である金額の上限と認められる。

出典:国税不服審判所(平14.6.13裁決、裁決事例集No.63 309頁)より抜粋

当Webサイトに記載の法令・税務・制度などは2024年2月現在のものです。

改正などにより変更となった場合には、変更後の内容が適用されますのでご注意ください。

また、個別のお取扱いについては、税理士などの専門家または所轄の税務署などにご確認のうえ、ご自身の責任においてご判断ください。

おすすめ商品

法人向けの各種ソリューションはこちら

助成金・補助金診断システム、健康経営をサポートするウェルビーイングナビなど、幅広い経営課題の解決をサポートするソリューションも掲載しております。

保険の選び方に迷われた際は、

お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!