借入金対策の準備額は短期借入金のみ?

経営者は会社の顔であり、無くてはならない存在です。そんな経営者に万一のことがあったときに、会社を守るためには「借入金の返済」を考慮しておく必要があります。

経営者に万一のことがあった場合には

会社経営は経営者の信用で成り立っていることが多く、経営者に万一のことがあった場合、取引先や金融機関からの信用低下を招くおそれがあります。

取引先

長年付き合いがあった取引先から取引を控えられたり、手形の決済期日の短縮や現金決済を求められる可能性があります。

金融機関

金融機関から借入金に対する条件の見直しを提示されたり、借入金の早期返済を迫られる可能性があります。

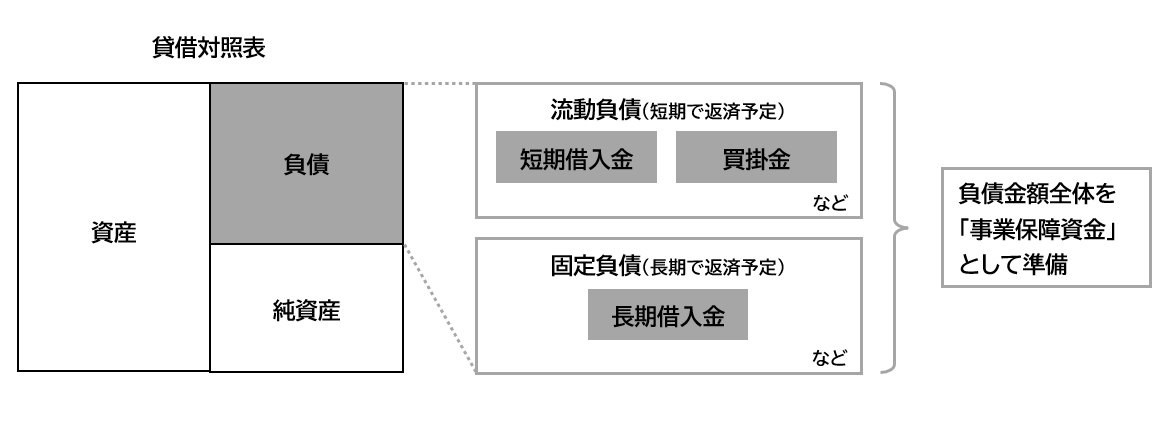

備えておくべき「借入金の範囲」とは

借入金には、返済期限が1年以内の「短期借入金」と1年以上先になっている「長期借入金」があります。また、取引先に対する買掛金なども会社の債務(負債)と考えると、返済期限等を問わずそれらすべての金額、すなわち「貸借対照表上の負債金額全体」を考慮して準備することが重要です。

借入金返済のための解決策とは

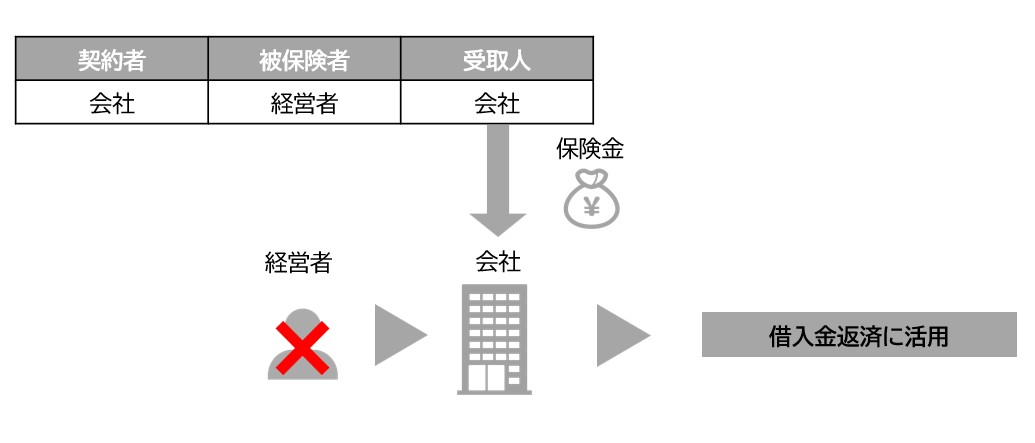

借入金の返済準備のポイントは、経営者に万一のことが起こったタイミングで必要な「事業保障資金」を現金で確保できるか?という点です。したがって、会社契約の生命保険の活用が、有効な手段です。

経営者に万一のことがあった際に、会社は死亡保険金を現金で受け取ることができ、借入金返済に活用することができます。

当Webサイトに記載の法令・税務・制度などは2024年2月現在のものです。

改正などにより変更となった場合には、変更後の内容が適用されますのでご注意ください。

また、個別のお取扱いについては、税理士などの専門家または所轄の税務署などにご確認のうえ、ご自身の責任においてご判断ください。

おすすめ商品

法人向けの各種ソリューションはこちら

助成金・補助金診断システム、健康経営をサポートするウェルビーイングナビなど、幅広い経営課題の解決をサポートするソリューションも掲載しております。

保険の選び方に迷われた際は、

お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!