自社株を後継者に贈与する際の問題点

後継者に自社株を承継させる最も確実な方法は、経営者から後継者に「贈与」することです。

贈与の2つの方法

暦年贈与

経営者から後継者へ毎年自社株を贈与する方法で、年間110万円の基礎控除を超える部分に贈与税がかかります。贈与税は累進課税のため贈与額が高ければ高いほど贈与税も高くなります。したがって、できるだけ早いうちから贈与税率が低い範囲で贈与し、コツコツと長期間にわたって計画的に活用する中小企業はたくさんあります。

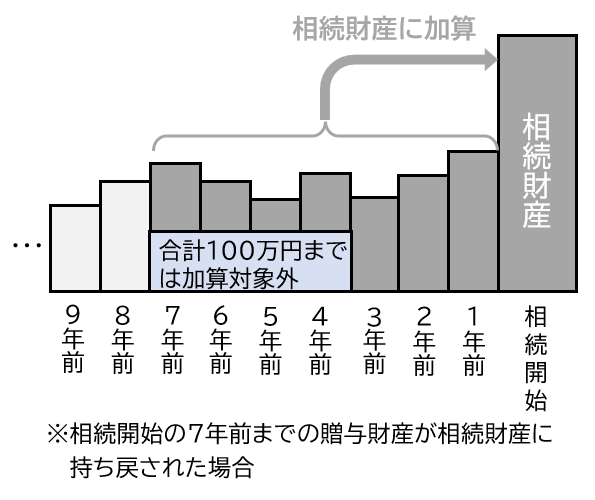

なお、相続開始前所定の期間内(※1)の贈与については、「贈与時の時価」で相続財産に持ち戻されて相続税が計算される点に注意が必要です(右のイメージ図参照)。

相続時精算課税制度

60歳以上の父母や祖父母から、18歳以上の子や孫への贈与において利用できる制度です。暦年贈与に比べて特別控除2,500万円(※2)までは贈与税が非課税となっており、特別控除を超えた分の税率も一律20%となっています。

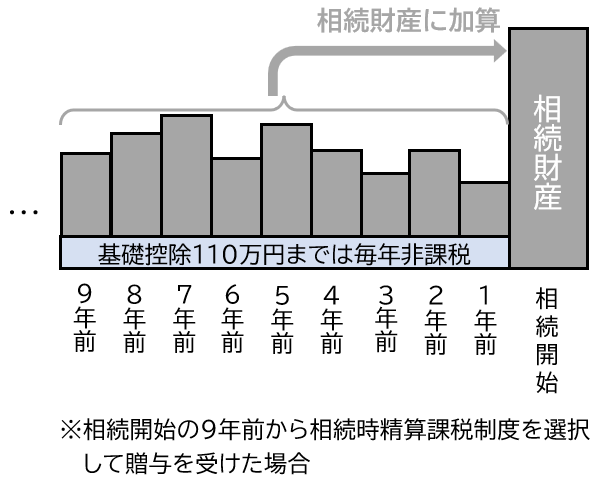

なお、相続時に贈与分がすべて「贈与時の時価」で相続財産に持ち戻されて相続税が計算される点に注意が必要です(右のイメージ図参照) 。

- ※1 2023年までは相続開始前3年以内でしたが、2024年1月1日以降については、相続開始前3年以内から7年以内に段階的に延長されます。

- ※2 2024年1月1日以降に相続時精算課税で贈与した場合は、暦年贈与とは別の基礎控除として年間110万円を控除した分の累計額が特別控除2,500万円を超えるまでは非課税で贈与ができます。

後継者に贈与する際に生じる問題とは?

| 方法 | 暦年贈与 | 相続時精算課税 |

|---|---|---|

| 問題点 |

|

|

|

||

- ※3 遺留分の計算で考慮される特別受益は相続開始前10年以内のものとなります。

自社株を後継者に贈与する際の問題点は、以下の2点に集約されます。

上記2点の問題点の解決には、生命保険の活用が有効です。

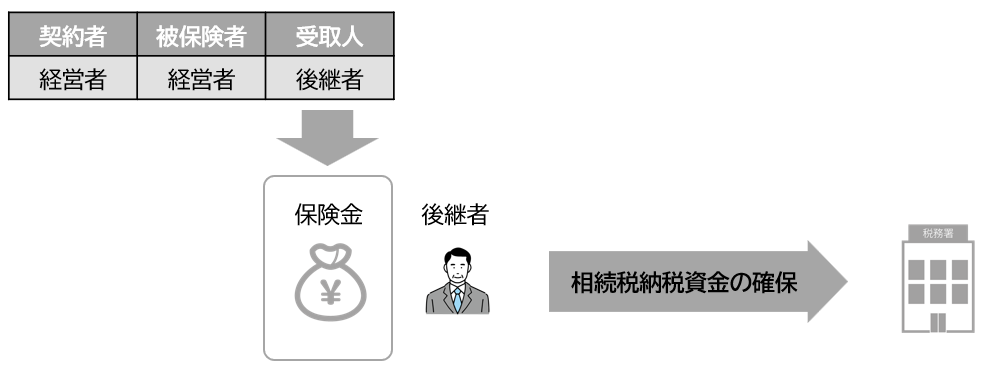

生前贈与した自社株の一部または全てが相続財産に持ち戻される点

生前贈与した自社株の一部または全てが相続財産に持ち戻されると、後継者は相続税納税資金を確保する必要があります。そこで、後継者を受取人とした生命保険を活用することで、相続発生時に後継者は死亡保険金を現金で受け取ることができ、相続税納税資金を確保することができます。

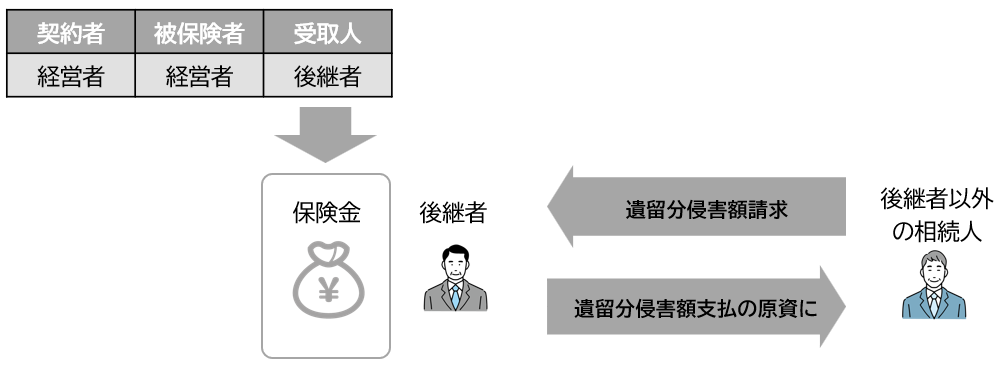

生前贈与した自社株が「特別受益」となり、遺留分侵害となるリスクが高い点

生前贈与した自社株が「特別受益」となると、その自社株は「時価」で相続財産に持ち戻された上で、遺産分割を行うことになるため、遺留分侵害のリスクが高まります。

後継者以外の相続人から「遺留分侵害額請求」を起こされると、後継者は原則金銭で支払わなければなりません。そこで、後継者を受取人とした生命保険を活用することで、相続発生時に後継者は死亡保険金を現金で受け取ることができ、遺留分侵害額支払の原資を確保することができます。

当Webサイトに記載の法令・税務・制度などは2024年2月現在のものです。

改正などにより変更となった場合には、変更後の内容が適用されますのでご注意ください。

また、個別のお取扱いについては、税理士などの専門家または所轄の税務署などにご確認のうえ、ご自身の責任においてご判断ください。

おすすめ商品

法人向けの各種ソリューションはこちら

助成金・補助金診断システム、健康経営をサポートするウェルビーイングナビなど、幅広い経営課題の解決をサポートするソリューションも掲載しております。

保険の選び方に迷われた際は、

お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!