自社株を後継者が相続する際の問題点

後継者に自社株を承継させるには「遺言を準備する」という方法もあります。生前に遺言を準備することで、経営者に万一のことがあっても経営者の意思が反映されます。では、遺言の有無によって問題点に違いはあるのでしょうか。

遺言がある場合の問題点

経営者が生前に遺言を残していた場合、後継者に自社株が承継されるため会社の経営権の確保という観点では問題はないのですが、後継者に自社株を集中させたがために生じる2つの問題があります。

後継者の相続税納税資金の問題

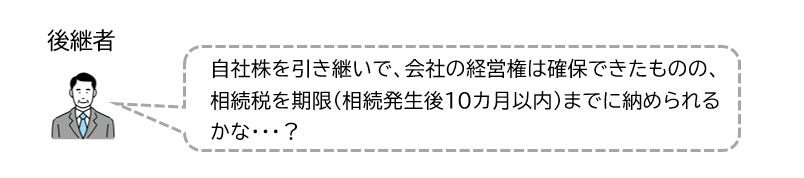

後継者が自社株を相続によって承継した場合、相続税の問題は避けて通れません。

後継者自身で相続税を納税する資金を確保する必要がありますが、自社株は換金性が乏しく現金化は難しいですし、かと言って手放してしまったら、経営権を集中させるために相続させた意味がなくなってしまいます。

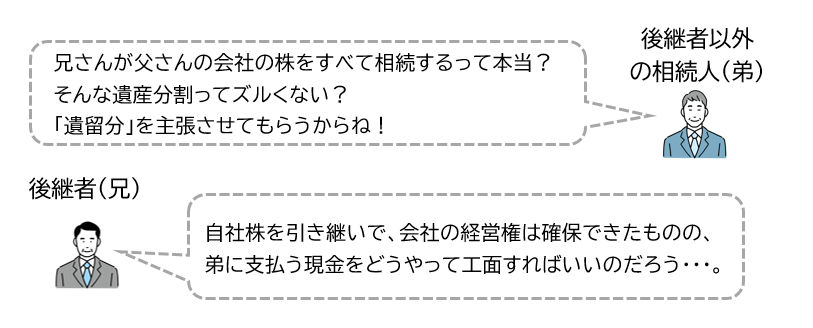

他の相続人の遺留分侵害の問題

一般に経営者の相続財産はその大半を自社株が占めているといわれ、後継者が自社株を相続によって承継した場合、他の相続人の遺留分を侵害してしまう可能性があります。

他の相続人から「遺留分侵害額請求」を起こされた場合、後継者はその支払のために現金を確保する必要があります。

遺言がない場合の問題点

遺言がないまま経営者が亡くなられた場合、自社株を含むすべての財産を、相続人全員で法定相続分にしたがって遺産分割をすることになります。その結果、他の相続人に自社株が分割される可能性が高くなるため、以下のような問題が生じます。

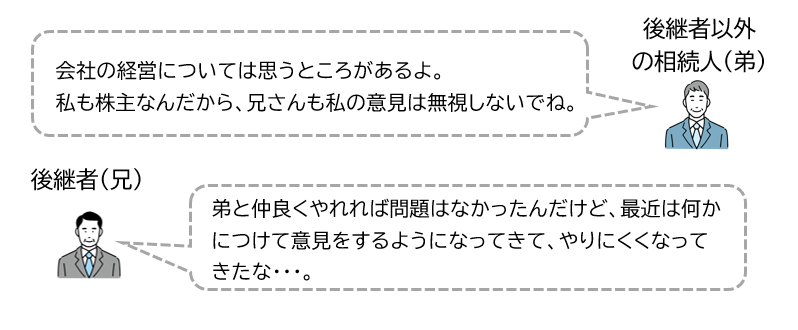

後継者が経営権を確保できないリスク

「後継者に自社株が集中しない=経営権を確保できない」ということです。その結果、他の相続人が株主として経営に口を出したりするなど、後継者が経営に専念できなくなるおそれがあります。

自社株を相続する場合の問題には、生命保険の活用が有効です。

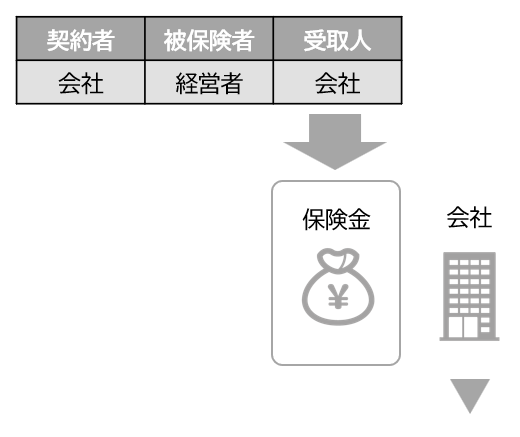

会社契約の生命保険を活用する場合

後継者から自社株買取

後継者が相続した自社株に対する納税資金が不足する場合には、不足分に見合う自社株を会社が後継者から買い取り、「金庫株」にします。

後継者は買い取ってもらった代金で相続税納税ができます。

後継者以外の相続人から自社株買取

後継者以外の相続人が相続した自社株も会社が買い取り、「金庫株」にすることもできます。

「金庫株」にすると議決権がなくなるため、間接的に後継者の経営権を高めることができます。

- ※ただし、後継者以外の相続人が買い取りを拒否した場合には、自社株を買い取ることができません。これを回避するためには、あらかじめ、会社の定款に「売渡請求」を規定する方法もあります(詳細は、弁護士・税理士等の専門家にご確認ください)。

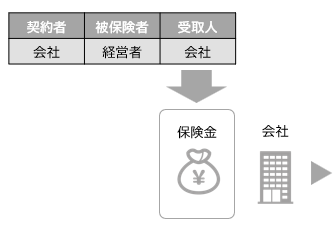

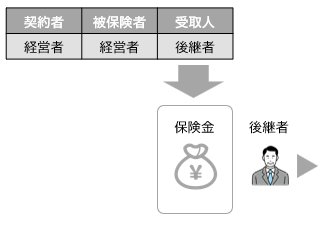

経営者個人契約の生命保険を活用する場合

相続税納税資金の確保

後継者は受け取った保険金で相続税納税ができます。

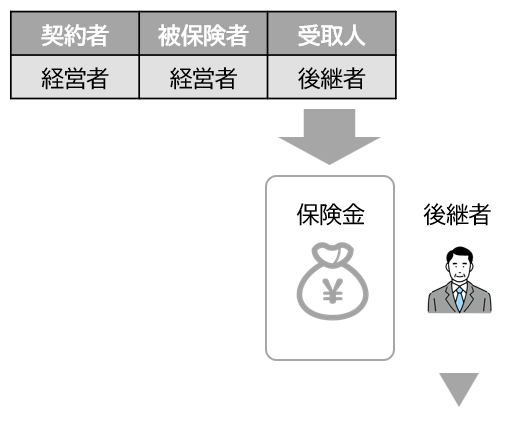

遺留分侵害額請求への対応

後継者以外の相続人から遺留分侵害額請求が起こった場合、後継者は受け取った保険金を支払の原資とすることができます。

後継者が自社株を相続するために活用

遺言がなかった場合、遺産分割によって自社株を他の相続人と分け合うこととなり、経営権の確保ができなくなる・・・ということを避けるために、後継者から後継者以外の相続人に対して「代償分割」を行います。その際に、後継者は受け取った保険金を代償交付金の原資にします。

当Webサイトに記載の法令・税務・制度などは2024年2月現在のものです。

改正などにより変更となった場合には、変更後の内容が適用されますのでご注意ください。

また、個別のお取扱いについては、税理士などの専門家または所轄の税務署などにご確認のうえ、ご自身の責任においてご判断ください。

おすすめ商品

法人向けの各種ソリューションはこちら

助成金・補助金診断システム、健康経営をサポートするウェルビーイングナビなど、幅広い経営課題の解決をサポートするソリューションも掲載しております。

保険の選び方に迷われた際は、

お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!