自社株対策の必要性

会社の事業承継とは、単に社長の座を後継者に譲ることではなく、会社の経営権を受け渡すことです。そして経営権に直結する重要な資産が「自社株」ですが、具体的にどんな対策をしなければならないのでしょうか?

INDEX

安定経営のポイントは自社株の確保

- 自社株が分散していると、少数株主からその権利を主張される可能性があります。

(主な少数株主の権利)

| 議決権保有割合 | できること |

|---|---|

| 1株(1単元株) | 利益配当請求権、株式買取請求権、議決権、株主代表訴訟提起権、取締役等の違法行為差止請求権、取締役会議事録の閲覧請求権など |

| 1%以上 | 株主総会の議題提案権、株主総会検査役選任請求権 など |

| 3%以上 | 株主総会招集請求権、取締役等の解任請求権、会計帳簿閲覧等請求権 など |

| 10%以上 | 解散請求権 |

たとえば、会社の資金繰りの考慮もなく少数株主から「株主買取請求権」の行使による買取請求がなされ、経営に影響をおよぼす可能性があります。

- 経営に関する重要事項は「株主総会」を開催の上、決定しなければならない、と会社法で定められています。つまり、「自社株をどの程度確保しているか」が経営権の確保に直結します。

(主な株主総会の決議方法)

| 種類 | 普通決議 | 特別決議 |

|---|---|---|

| 決議事項 |

|

|

| 定足数 (必要な最少限度の出席者数) |

議決権行使可能な株主の議決権の過半数 (定款で別段の定めを置くことも可能です) |

議決権行使可能な株主の議決権の過半数 (定款で1/3以上とすることも可能です) |

| 決議要件 | 出席した株主の議決権の過半数 | 出席した株主の議決権の2/3以上 |

- ※1 監査役の解任については、特別決議の決議事項となります。

自社株評価の必要性

誰が自社株を持っているかの把握ができたら、次は後継者に引き継がせるために、何らかの形で「自社株の譲渡」を行うことになります。自社株は「経営権」に直結するということのほかに、価値があるために「財産」であるということの二面性があります。したがって、「いくらで自社株の譲渡を行うのか?」の根拠のために「自社株評価」が必要になります。

相続財産の評価

- 経営者の相続において、自社株の評価額がわからないと、経営者の資産状況が把握できず、遺産分割協議や相続税額の試算などを行うことができません。

自社株の贈与・相続

- 後継者に自社株を贈与あるいは相続させる場合、贈与税あるいは相続税の税額を計算するために自社株の評価額を計算する必要があります。

自社株の買い取り

- 会社が自社株を買い取る場合(「金庫株」にする場合)、自社株の評価額がわからないと、剰余金分配可能額や買取資金などがあるのかなどを判断することができません。

- 経営者あるいは後継者が少数株主から買い取る場合にも、自社株の評価額がないと交渉できません。

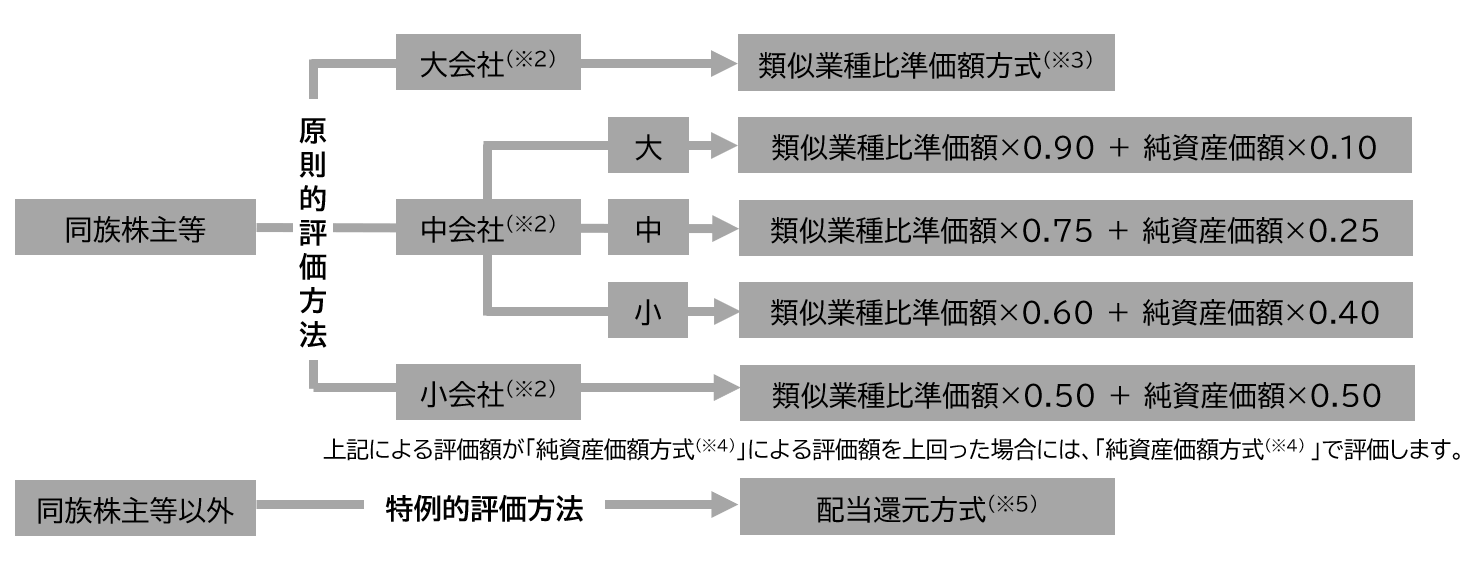

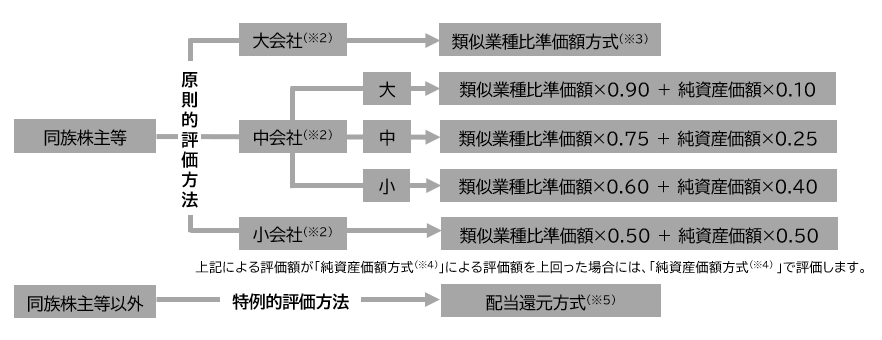

自社株評価の方法(概要)

上場企業は、取引所の株価という客観的な数字で評価できますが、中小企業にはそれがありません。そこで、国税庁「財産評価基本通達」の「取引相場のない株式等の評価」で評価します。

- ※2 会社の規模(大会社・中会社・小会社)は、総資産価額、従業員数、取引金額に応じて判定されます。なお、「特定評価会社」に該当した場合は、原則として「純資産価額方式(※4) 」で評価します。

- ※3 上場している同業他社の平均株価(類似業種株価)や配当・利益・純資産を参考にして自社株を評価する方法です。

- ※4 会社を今の時点で解散した場合に株主が受け取れる金額、すなわち、会社の時価純資産価額をもとにして自社株を評価する方法です。

- ※5 株式の配当額から逆算して株式の価値を推定する方式です。

自社株対策でやるべきこと

株主名簿の確認

まずは、誰がどのくらい株式を持っているのかを把握する必要があります。

自社株の評価額の確認

少数株主から買い取る場合や、事業承継のために後継者へ贈与あるいは相続で自社株を引き継がせる場合、自社株の評価額がわからなければ、何も対策を講じることができません。

当Webサイトに記載の法令・税務・制度などは2024年2月現在のものです。

改正などにより変更となった場合には、変更後の内容が適用されますのでご注意ください。

また、個別のお取扱いについては、税理士などの専門家または所轄の税務署などにご確認のうえ、ご自身の責任においてご判断ください。

おすすめ商品

法人向けの各種ソリューションはこちら

助成金・補助金診断システム、健康経営をサポートするウェルビーイングナビなど、幅広い経営課題の解決をサポートするソリューションも掲載しております。

保険の選び方に迷われた際は、

お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!