退職金支給額の算定方法

退職金の支給金額を決めるためには、その根拠(算定方法)が必要です。では、いったいどのような算定方法があるのでしょうか?

主な退職金算定方法

賃金連動型

退職時の賃金(基本給)と勤続年数によって退職金を算定する方法です。

<算定方法の例>

退職時の賃金(基本給) × 勤続年数係数 × 退職事由別係数(自己都合または会社都合)

ポイント方式

会社に対する貢献度などをポイントに換算して毎年付与していき、退職時の累積ポイントにより退職金を算定する方法です。

<算定方法の例>

(勤続ポイント+職能ポイント)の累積 × 1ポイントあたりの単価 × 退職事由別係数(自己都合または会社都合)

別テーブル方式

ベースとする金額を賃金(基本給)ではなく役職や等級等に応じて設定し、退職金を算定する方法です。

<算定方法の例>

役職・等級に応じて設定した基礎金額 × 勤続年数係数 × 退職事由別係数(自己都合または会社都合)

定額方式

賃金(基本給)などに関係なく勤続年数のみに連動して退職金を算定する方法で、従業員の成果や賃金にかかわらず勤続年数が同じなら支給額も同額になります。

各算定方法のメリット・デメリット

それぞれの算定方法にはメリット・デメリットがあります。それらを確認したうえで、どの方法を採用するか検討してみましょう。

| メリット | デメリット | |

|---|---|---|

| 賃金連動型 |

|

|

| ポイント方式 |

|

|

| 別テーブル方式 |

|

|

| 定額方式 |

|

|

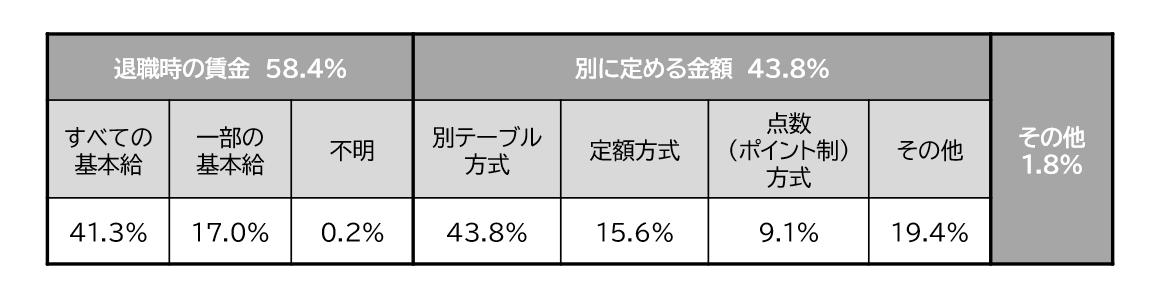

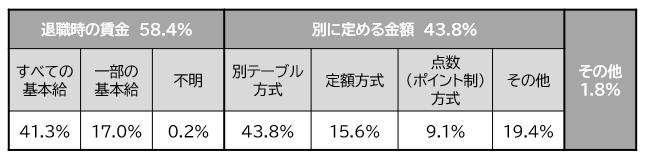

退職金算定方法の現状は?

では現状として、各企業はどんな算定方法を採用しているのでしょうか?

下の表を見ると会社によってさまざまな算定方法が採用されていることがわかります。

算定基礎額の種類(複数回答)

出典:厚生労働省「平成30年 就労条件総合調査」をもとに東京海上日動あんしん生命にて作成

従業員に長く働いてもらうためには、「従業員が会社への貢献度に見合った評価が得られていると実感できること」が重要となります。したがって、従業員のモチベーションアップにもつながる内容で退職金規程を整備することが、優秀な人材に長く勤続してもらえることにつながります。

当Webサイトに記載の法令・税務・制度などは2024年2月現在のものです。

改正などにより変更となった場合には、変更後の内容が適用されますのでご注意ください。

また、個別のお取扱いについては、税理士などの専門家または所轄の税務署などにご確認のうえ、ご自身の責任においてご判断ください。

おすすめ商品

法人向けの各種ソリューションはこちら

助成金・補助金診断システム、健康経営をサポートするウェルビーイングナビなど、幅広い経営課題の解決をサポートするソリューションも掲載しております。

保険の選び方に迷われた際は、

お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!