退職金の税務メリット

勇退後のセカンドライフを送るための資金となる「勇退退職金」や万一のときに残されたご家族の生活資金となる「死亡退職金」ですが、いずれの退職金も税法上のメリットがあることをご存知でしょうか?

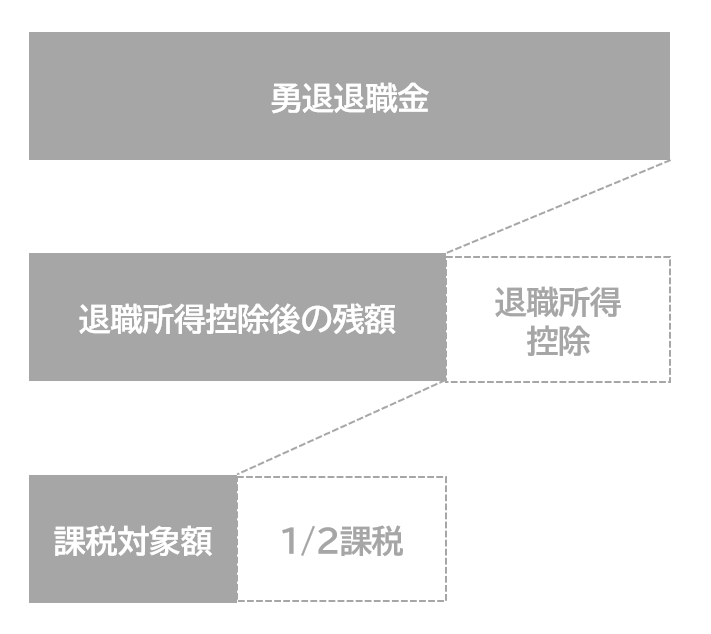

勇退退職金の税務メリット

分離課税

退職所得は給与所得とは分離して課税されます。他の所得とわけて課税されるため、税率が低くなります。

退職所得控除

勇退退職金は長年の功績への報償の意味合いがあるため、勤続年数に応じた退職所得控除(※1)があります。

2分の1課税

退職所得控除を適用したあと、課税対象が2分の1(※2)になります。

分離課税

退職所得は給与所得とは分離して課税されます。他の所得とわけて課税されるため、税率が低くなります。

退職所得控除

勇退退職金は長年の功績への報償の意味合いがあるため、勤続年数に応じた退職所得控除(※1)があります。

2分の1課税

退職所得控除を適用したあと、課税対象が2分の1(※2)になります。

- ※1 退職所得控除の計算式は下表のとおりです。

勤続年数 計算式 20年以下 40万円 × 勤続年数

※80万円未満の場合は80万円20年超 800万円 +

70万円 ×(勤続年数-20年) - ※2 役員等勤続年数が5年以下である方が、その役員等としての勤続年数に対応する退職手当等として支払を受けるものについては、2分の1課税の対象外となります。また、役員等以外でも、勤続年数が5年以下の場合、退職所得控除額を控除後の課税退職所得金額のうち300万円超の部分については、2分の1課税の対象外となります。

死亡退職金・弔慰金の税務メリット

死亡退職金・弔慰金には、それぞれ相続財産の計算時に、以下の金額までを非課税とする取り扱いがあります。

死亡退職金の非課税枠

500万円 × 法定相続人の数

弔慰金の非課税枠

業務上の死亡 死亡時の報酬月額 × 36カ月分

業務外の死亡 死亡時の報酬月額 × 6カ月分

なお、上記の非課税枠は、経営者個人で契約した生命保険金の非課税枠とは別枠で適用されます。

当Webサイトに記載の法令・税務・制度などは2024年2月現在のものです。

改正などにより変更となった場合には、変更後の内容が適用されますのでご注意ください。

また、個別のお取扱いについては、税理士などの専門家または所轄の税務署などにご確認のうえ、ご自身の責任においてご判断ください。

おすすめ商品

法人向けの各種ソリューションはこちら

助成金・補助金診断システム、健康経営をサポートするウェルビーイングナビなど、幅広い経営課題の解決をサポートするソリューションも掲載しております。

保険の選び方に迷われた際は、

お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!