家計保障・就業不能保障

あんしん生命では、働けなくなったときに給付金を受け取れる2つの保険をご用意しています。

ライフスタイルや目的にあわせてお選びください。

プレミアムシリーズ 家計保障定期保険NEO

万一のときも、働けなくなっても、毎月お給料のように給付金が受け取れる定期保険

特長

5疾病も、障害・介護も、万一のときも、幅広く保障するプランをご用意しています。

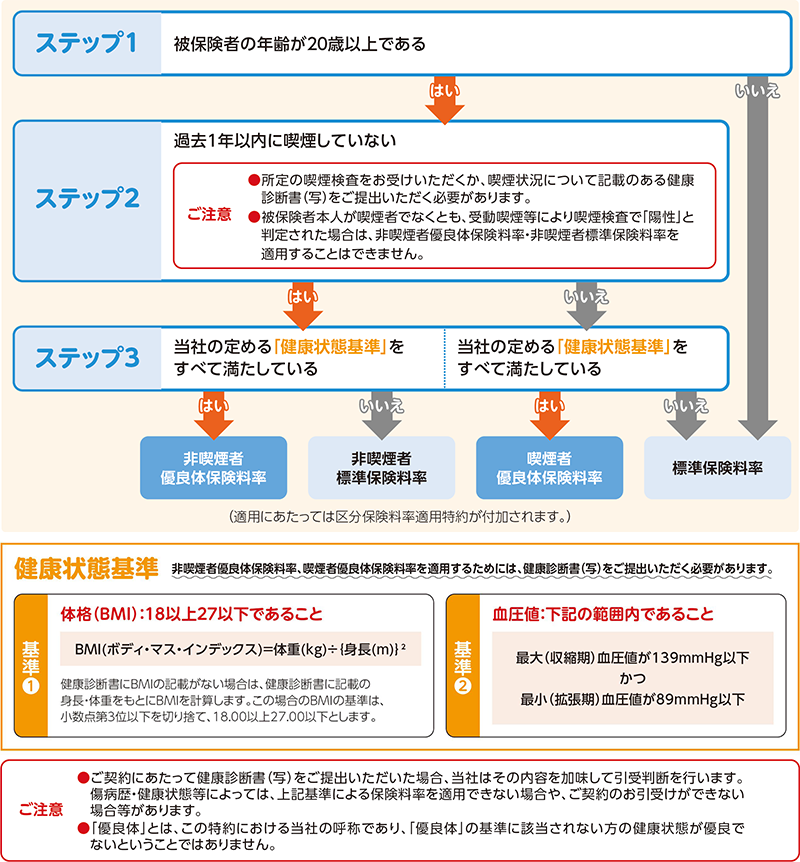

喫煙状況や健康状態によって、保険料が割安になります。

※1特約等を付加した場合

※2保障内容は特約の型に応じる。

※3特約の型がⅡ型・Ⅲ型の場合

保険料例(月々の保険料)

-

月額給付金15万円(就業不能の場合10万円)タイプ

-

30歳男性の場合 3,885 円

試算条件

口座振替扱 非喫煙者優良体保険料率

保険期間(家計保障期間)・保険料払込期間:60歳まで

最低支払保証期間:2年(主契約・特約共通)

[主契約]基準給付金月額:15万円

[就業不能保障特約:Ⅲ型]特約給付金額:10万円 給付金支払期間:2年

特定疾病・就業不能保険料払込免除特則(Ⅲ型)、就業不能保障特約(Ⅲ型)付加

申込方法

対面じっくり検討

通販手軽に郵送

インターネットいつでも簡単

プレミアムシリーズ あんしん就業不能保障保険

働けなくなったとき毎月のお給料のように給付金が受け取れる就業不能保障保険

特長

5疾病も、障害・介護も、幅広く保障するプランをご用意しています。

喫煙状況や健康状態によって、保険料が割安になります。

※1保障内容はご契約の型に応じる。

※2ご契約の型がⅡ型・Ⅲ型の場合

保険料例(月々の保険料)

-

月額給付金15万円タイプ

-

30歳男性の場合 2,940 円

試算条件

口座振替扱 非喫煙者優良体保険料率

保険期間・保険料払込期間:60歳まで

最低支払保証期間:2年

[5疾病・障害・介護保障プラン(保険契約の型:Ⅲ型)]基準給付金月額:15万円

給付金支払期間:5年

申込方法

対面じっくり検討

通販手軽に郵送

インターネットいつでも簡単

「生存保障」プレミアムシリーズとは?

あんしん生命では、短期入院時代の退院後の暮らし、働けないときの不安、介護や老後への備えをサポートするため「生存保障革命」に取り組んでおり、お薦め商品をプレミアムシリーズとしてご用意しています。

保険の無料相談

お客様ひとりひとりに最適な

保険のご提案をいたします。

無理な勧誘や営業はございません。

経験豊富な「保険の専門家」をご紹介

お電話でご相談

保険に詳しいオペレーターが

ご質問に丁寧にお答えします

平日 9:00〜18:00

(土曜・日曜・祝日・年末年始を除きます。)

家計保障・就業不能保障の

基本

-

医療保険との違い

医療保険は病気やケガをした際の入院や手術などに関する保障で、治療費にかかる経済的負担を和らげるのが加入の目的になります。一方、家計保障・就業不能保障保険は人の死亡、高度障害状態になった時の保障、または病気やけがで働けない時の保障となる保険で、被保険者の家族の生活を守ることが加入の目的です。

家計保障・就業不能保障のよくあるご質問

-

専業主婦(主夫)や資産生活者も、契約できますか?

専業主婦(主夫)や資産生活者の方もお申込みいただけます。

「就業不能保障特約」の「就業不能」とは、就業しているかどうかではなく、被保険者の病状に照らして医学的見地からの診断をもとに判定します。 -

家計保障定期保険NEOは、どのような保険商品ですか?

家計保障定期保険NEOの特長は以下の通りです。

特長1 「死亡」または「高度障害状態」になった場合、毎月一定の給付金をお受取りいただけます。

特長2 喫煙状況や健康状態等によって、保険料が割安になります。

特長3 (就業不能保障特約)5疾病で入院し治療を受けた場合に一時金を、5疾病で働けなくなった場合等に毎月のお給料のように給付金を、お受取りいただけます。

特長4 (特定疾病・就業不能保険料払込免除特則)所定の疾病状態になられたとき、病気やケガで所定の障害状態、介護が必要な状態になられたとき、その後の保険料はいただきません。

詳しくはコールセンターにお問い合わせください。

<コールセンター>

0120-790-190

受付時間:平日9:00~18:00(土曜・日曜・祝日・年末年始を除きます。)

お客様から高い評価を

いただいています

保有契約件数630万件

多くのお客様にご支持いただき、おかげさまで、

保有契約件数(個人保険および個人年金保険)が

630万件を突破しました。

※2023年3月末時点

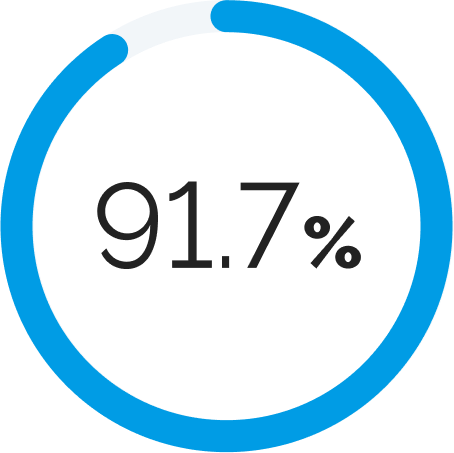

お客様満足度91.7%

新規加入いただいたお客様の91.7%から

「とても満足」または「満足」との評価を

いただいております。

※当社生命保険に新規でご加入いただいたお客様を対象に実施した

「新規加入時アンケート」 2022年4月~2023年3月回答分より