がん保険は必要?費用とリスクから必要性の高まるケースを解説

日本人の国民病とされる場合もある「がん」。治療費が高額になるケースが少なくないため、医療費の負担に不安をおぼえる人もいるでしょう。そこで役立つのが「がん保険」です。

この記事では、がん保険について詳しく知りたい人のために、年齢別のがんリスクや治療にかかる費用の目安のほか、医療保険とがん保険の違いなどについて解説します。がん保険の特徴や必要性を理解し、自分に合った備えを検討しましょう。

INDEX

がん保険は入るべき?

がん保険に加入すべきかどうかの判断は、その人の年齢や健康状態、貯蓄の有無によって異なります。ただし、医療保険や生命保険と同じように、がん保険にも加入の条件があり、一般的に持病や入院歴があると加入しにくくなる点には注意が必要です。

また、医療保険や生命保険と同じくがん保険も、病気のリスクが高くない若いうちに加入することで保険料を抑えながら将来のリスクに備えることができる点も、忘れてはいけないでしょう。

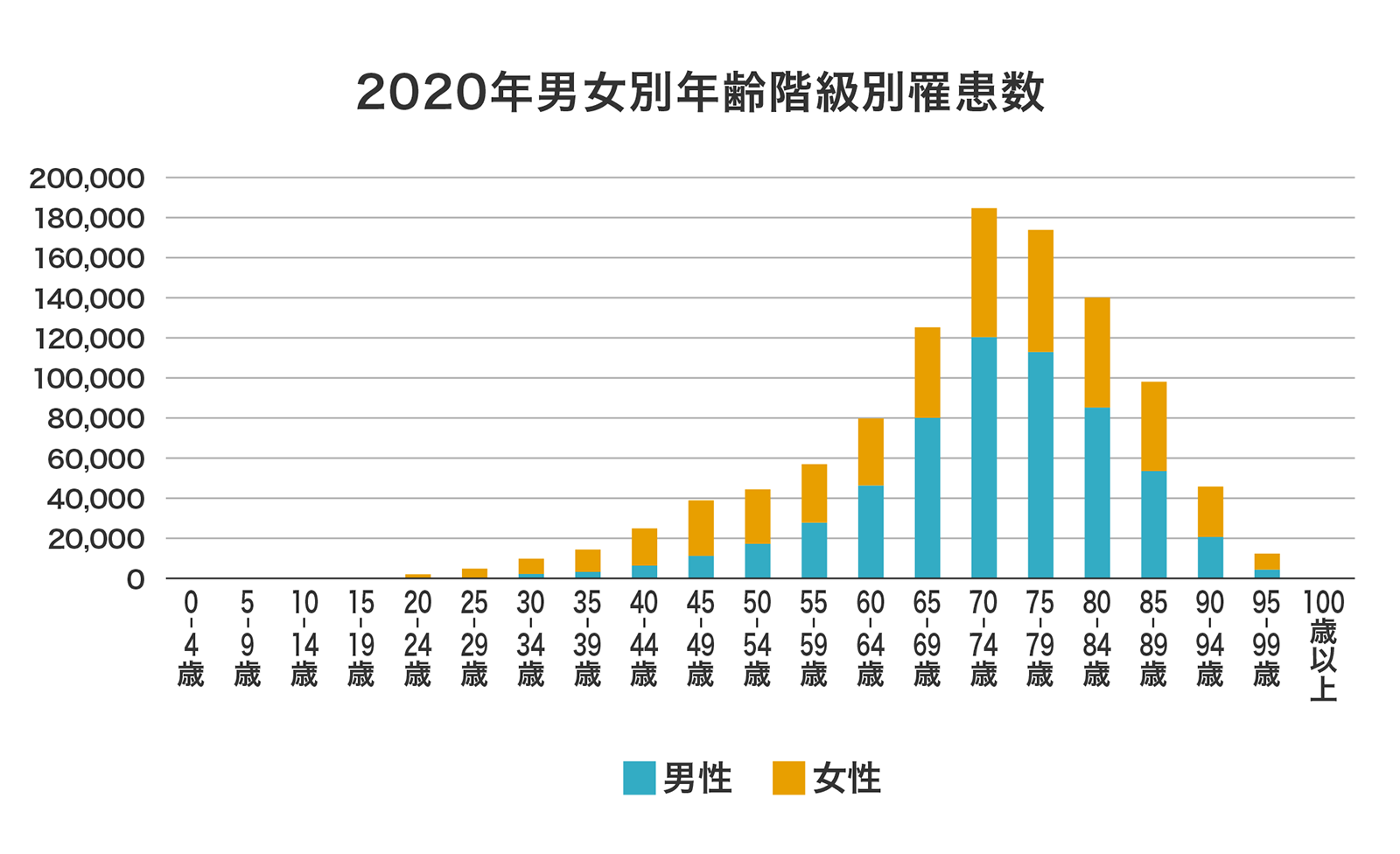

ちなみに、厚生労働省が2020年に行った調査(*1)によれば、年齢が上がるにつれて、がん罹患者数が増加する傾向にあることがわかります。

〈グラフ〉年齢別のがん罹患者数

- ※厚生労働省「全国がん登録 / 全国がん登録罹患数・率 都道府県一覧 年齢階級別罹患数・率」(*1)より筆者作成

参考資料

*1)厚生労働省「全国がん登録 / 全国がん登録罹患数・率 都道府県一覧 年齢階級別罹患数・率」

がんの治療費をまかなう十分な貯蓄がない場合には、がん保険による保障が大きな助けとなります。まずは、がん保険の基本について解説します。

がん保険とは

がん保険とは、がんと診断された場合や、入院・手術を受けた場合に給付金を受け取れる保険商品です。医療保険と異なり、がんの保障に特化していることが特徴です。

がん保険の保障内容は商品によって様々ですが、以下のような給付金を受け取れる商品が主流です。

〈表〉がん保険の主な保障内容

| がん診断給付金 | がんと診断された時に受け取れます。 |

|---|---|

| がん入院給付金 | がんの治療のために入院した時に受け取れます。 |

| がん手術給付金 | がんの治療のために手術をした時に受け取れます。放射線治療を受けた時も受け取れる場合があります。 |

| がん通院給付金 | 所定の要件を満たしたがん治療のための通院をした時に受け取れます。 |

| がん先進医療給付金 | がんの治療で先進医療を受けた場合に要した技術料を受け取れます。 |

| 抗がん剤治療給付金 | 所定の要件を満たした抗がん剤治療に対して給付金を受け取れます。 |

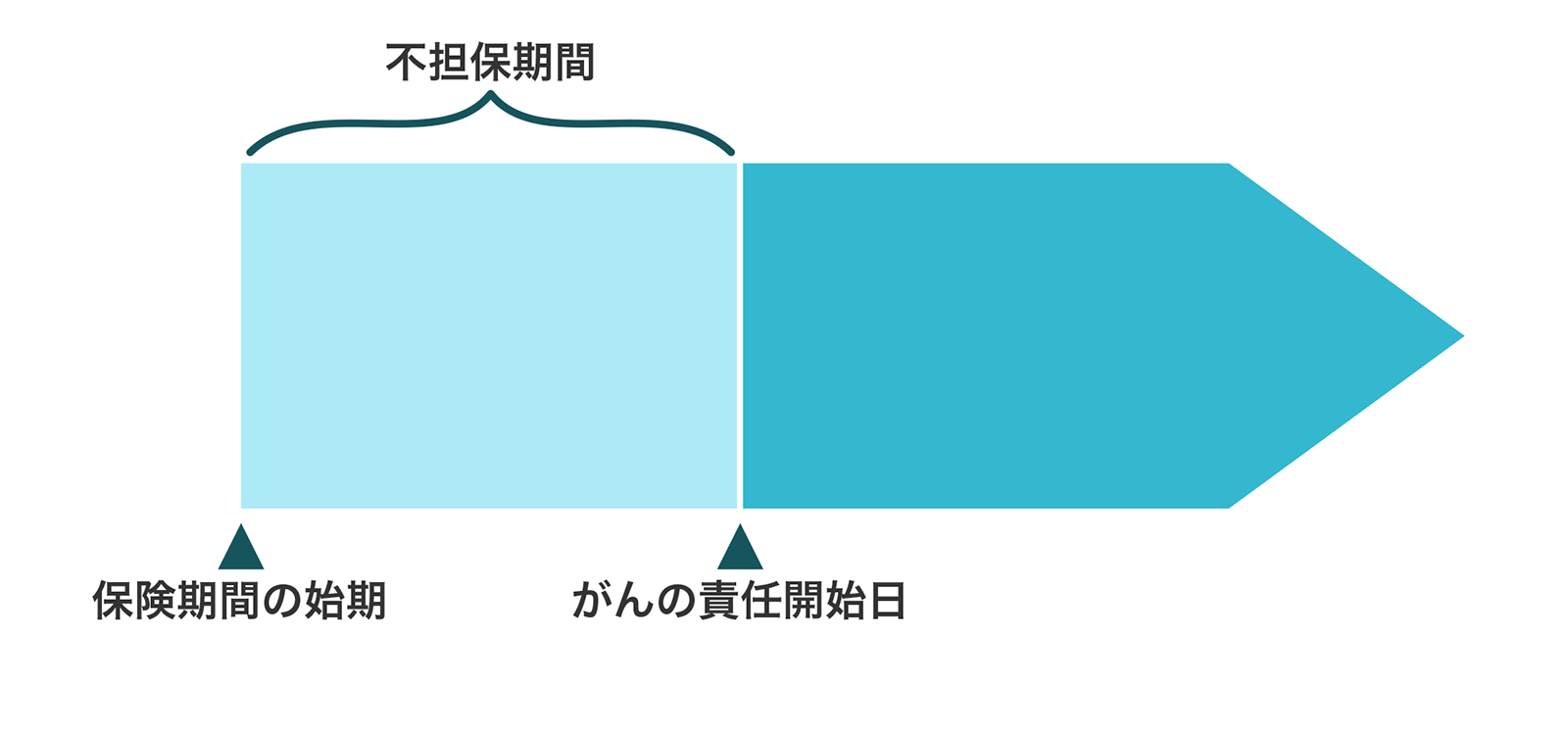

なお一般的に契約後、保障の開始まで90日の不担保期間(保障されない期間)があります。

〈図〉がん保険における責任開始日のイメージ

保険期間の始まりから責任開始日までの間に、がんと診断された場合は保障の対象とはなりません。

がん保険と医療保険の違い

がん保険と医療保険にはどのような違いがあるのでしょうか。最適な保険を選ぶために両者を比較していきましょう。

〈表〉がん保険と医療保険の主な違い

| がん保険 | 医療保険 | |

|---|---|---|

| 保障の対象 | 悪性新生物および上皮内新生物 ※一部対象外あり |

病気やケガ |

| 主な保障 |

など |

など |

| 免責期間 | 一般的に保険期間の始期から90日間 | 保険商品によっては期間設定あり |

| 入院の支払い限度日数 | 一般的に無制限 | 制限あり |

医療保険と比較した場合にもっとも異なる点は、保障対象となる傷病の範囲です。医療保険はがんを含む病気やケガが保障の対象となりますが、がん保険は基本的にがんのみが保障対象となります。

また、医療保険は1入院あたりの支払限度日数が設けられていることが一般的ですが、がん保険では無制限となっているものもあります。さらにがん保険では、がんならではの抗がん剤治療に対する給付金が設けられている商品もあります。

このように保障をがんに特化している分、医療保険と比較すると、がんに対して手厚い保障を得られることが特徴といえるでしょう。

がん治療にかかる費用

がん治療には、どれくらいの費用がかかるのでしょうか。必要な費用を確認することで、無駄なく最適な保険選びをしていくことができます。費用の目安について解説します。

1入院あたりの総額は平均100万円程度

厚生労働省が2023年に行った調査(*2)によると、がん治療の平均入院日数は14.4日となっています。1回の入院あたりの総額は以下の表のとおり平均すると90万円ほどです。ちなみに、別の調査(*3)による、部位別の入院費用の平均は以下のとおりです。

〈表〉がんの種類(部位)別の1入院あたりの平均費用

| 1入院費用(円) | ||

|---|---|---|

| がんの種類 | 急性期 | 慢性期 |

| 胃の悪性新生物 | 99万4,478 | 94万118 |

| 結腸の悪性新生物 | 90万6,668 | 87万9,624 |

| 直腸の悪性新生物 | 109万6,120 | 106万2,530 |

| 気管支および肺の悪性新生物 | 89万2,949 | 121万2,916 |

| 乳房の悪性新生物 | 76万5,809 | 88万5,411 |

| 悪性新生物平均 | 93万1,205 | 102万3,797 |

| 全平均 | 91万968 | |

- ※公益社団法人全日本病院協会 「診療アウトカム評価事業」(2023年度)(*3)より筆者作成

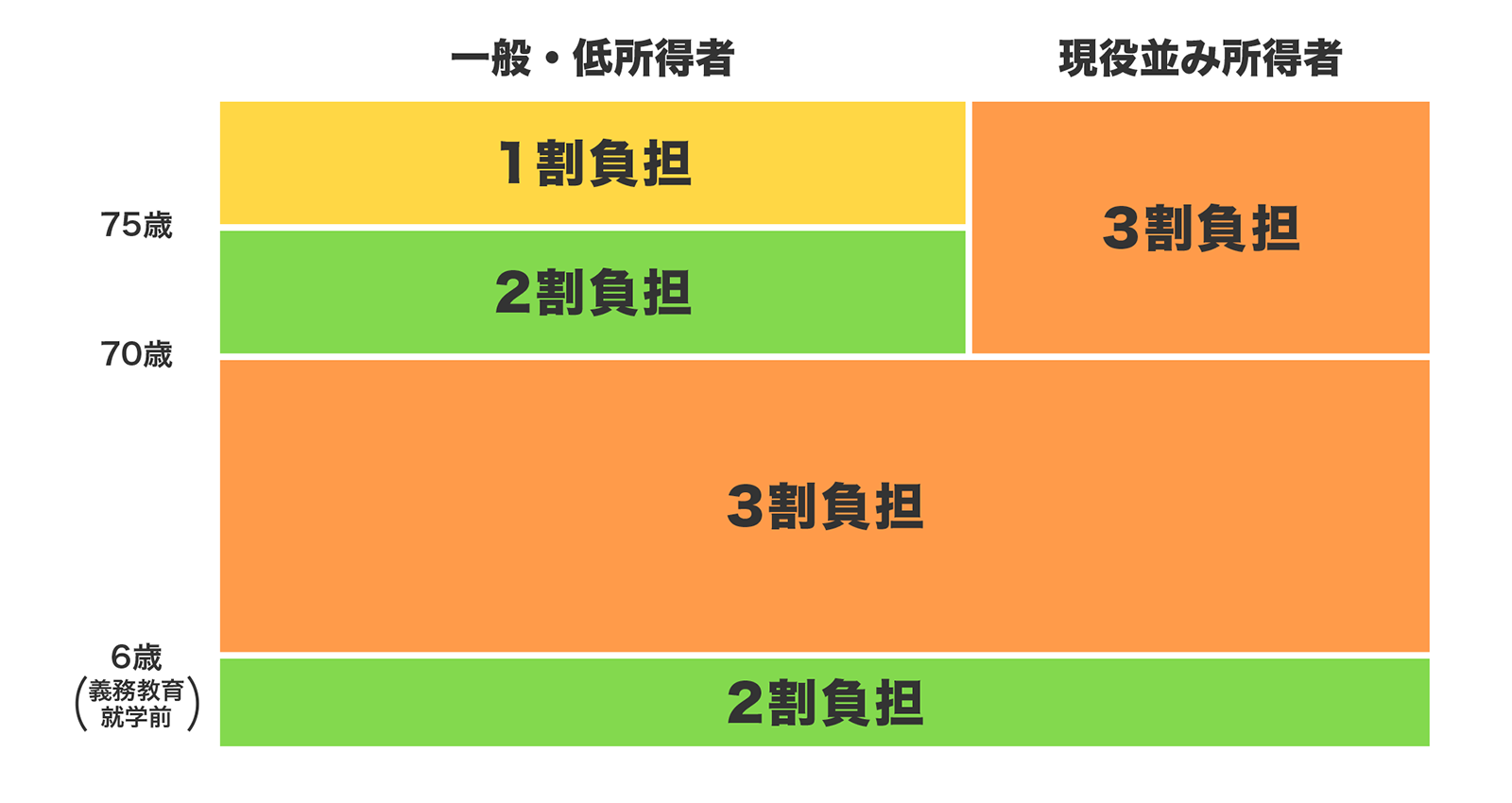

なお、この金額は医療費の総額であり、公的医療保険制度によって実際に負担する額は軽減されます。自己負担割合は以下の表のとおりです。

〈図〉医療費の自己負担

- ※厚生労働省「医療費の自己負担」(*4)より筆者作成

現役世代は3割負担となるので、治療費の総額が100万円であれば、3割の30万円ほどが自己負担となる計算です。

さらに高額療養費制度があるため、自己負担額はさらに少なくなります。

高額療養費制度とは、1カ月のうちにかかった医療費の自己負担額が高額になった場合に、世帯ごとに決められる限度額を超えた部分が後日払い戻される制度のことです。たとえば、標準報酬月額が28万~50万円の場合、総治療費が100万円であると仮定すると8万7,430円が自己負担限度額となります。

公的医療保険制度を利用することで自己負担額は軽減されますが、それでもある程度まとまった出費が生じることになります。

参考資料

- *2)厚生労働省「令和5年(2023)患者調査の概況」

- *3)公益社団法人全日本病院協会「診療アウトカム評価事業/医療費」(2023年度)

- *4)厚生労働省「医療費の自己負担」

治療費以外にかかる費用について

また、がんの治療にあたっては治療費以外にも費用がかかります。治療費以外にかかる主な費用は以下のとおりです。

差額ベッド代(室料差額)

個室などを希望する場合に発生する費用です。個室の場合1日あたり平均8,322円がかかります。

入院時の食費

公的医療保険制度の入院時食事療養費により、一般世帯では入院中1食につき490円の自己負担が発生します。1日3食、14日間の入院とすると2万580円となります。

通院の交通費

入院後の通院が必要な際には継続的に交通費がかかる場合があるでしょう。

その他

遠方から通院治療を受ける場合には宿泊費が別途かかるほか、家族のお見舞いの費用、入院中の衣服費、医療器具の購入費なども必要になります。

がん保険への加入の重要度がより高まるケース

現在、がんは日本人の死亡原因の第1位となっています。国立研究開発法人国立がん研究センターが運営するWEBサイト「がん情報サービス」に掲載されている最新のがん統計によれば、日本人が生涯のうちにがんにかかる可能性は2人に1人であることがわかります。つまり、がんのリスクは「万が一」ではないというわけです。

特に以下のようなケースでは、がん保険への加入の重要度がより高まるでしょう。ご自身の状況と照らし合わせて、がん保険の必要性を検討していくことが重要です。

医療費や生活費の出費に不安がある場合

前述したように、がん治療のための平均入院日数は14.4日となっています。その間は働けない状態になるため、収入が途絶える心配があります。また入院をしない場合でも、がん治療を受けるために通院する必要がありますから、その期間の働き方に制限が生じる可能性は高いといえます。

もし、治療のために必要な費用の貯えがなければ、がんに罹患することは大きなリスクとなるでしょう。その際に助けとなるのががん保険です。

自営業・個人事業主などの場合

自営業や個人事業主の人は、会社員のように有給休暇などの福利厚生制度を利用することができません。がん治療で仕事に支障が生じることで、最悪の場合収入が途絶えてしまう可能性があります。

その点、がん診断給付金が受け取れるがん保険に加入していれば、責任開始日後にがんと診断された場合にまとまった金額が給付されます。

自営業や個人事業主の人は、こうした一時金によって万が一のケースに備えることができます。

頼れる人が少ない(いない)場合

経済的に頼れる人が少ない場合も、がん保険へ加入する重要度が高いといえます。

たとえば、独身で1人暮らしをしている人は、病気になった際に経済的サポートを受けられる家族が近くにいないため、保険による備えがより重要になります。また、家族の生計を主に担っている人の場合、ご自身が働けなくなると家族全体の生活が困難になる恐れがあります。

このような状況にある方々にとって、がん保険は将来の不安に対する重要なセーフティーネットとなるでしょう。

がん保険の必要性を理解し、自分に合った備えを

日本人の死因第1位であるがんは、多くの人にとって「他人事」ではありません。また、がんのリスクは年齢が上がるにつれて高まるため、早い段階で安心できる備えをしておくことが大切です。

高額療養費制度があっても、がんになった場合に想定される経済的負担は軽くありません。特に自営業者や単身者、家計を支える方には備えが大切です。その有効な選択肢となるのが、がん保険です。その特徴や医療保険との違いを理解し、自分に合った備えを検討していきましょう。

おすすめ商品

がんの治療に備え、様々な治療法にも対応できるようにしたい方

掛け捨てのがん保険はもったいないとお考えの方

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介