掛け捨て型のがん保険とは? メリットやデメリット、貯蓄型との違いを解説

医療保険や生命保険と同様に、がん保険にも「掛け捨て型」の商品があります。掛け捨てという言葉から、ネガティブなイメージを持つ方がいるかもしれませんが、掛け捨て型のがん保険には、貯蓄型のがん保険とは異なるメリットがあります。

この記事では、掛け捨て型のがん保険のメリットやデメリット、貯蓄型のがん保険との違いを解説します。

INDEX

掛け捨て型のがん保険とは

掛け捨て型のがん保険は、保険期間が終了した時に払い込んだ保険料が戻ってこないタイプの保険商品です。そのため、保障に特化したがん保険ということができるでしょう。

掛け捨て型のがん保険の最大の特徴は、貯蓄型のがん保険と比較して保険料が安い場合が多いことです。貯蓄性がなく保障のみに絞っているため、同じ保障内容でも月々の負担を抑えることができます。

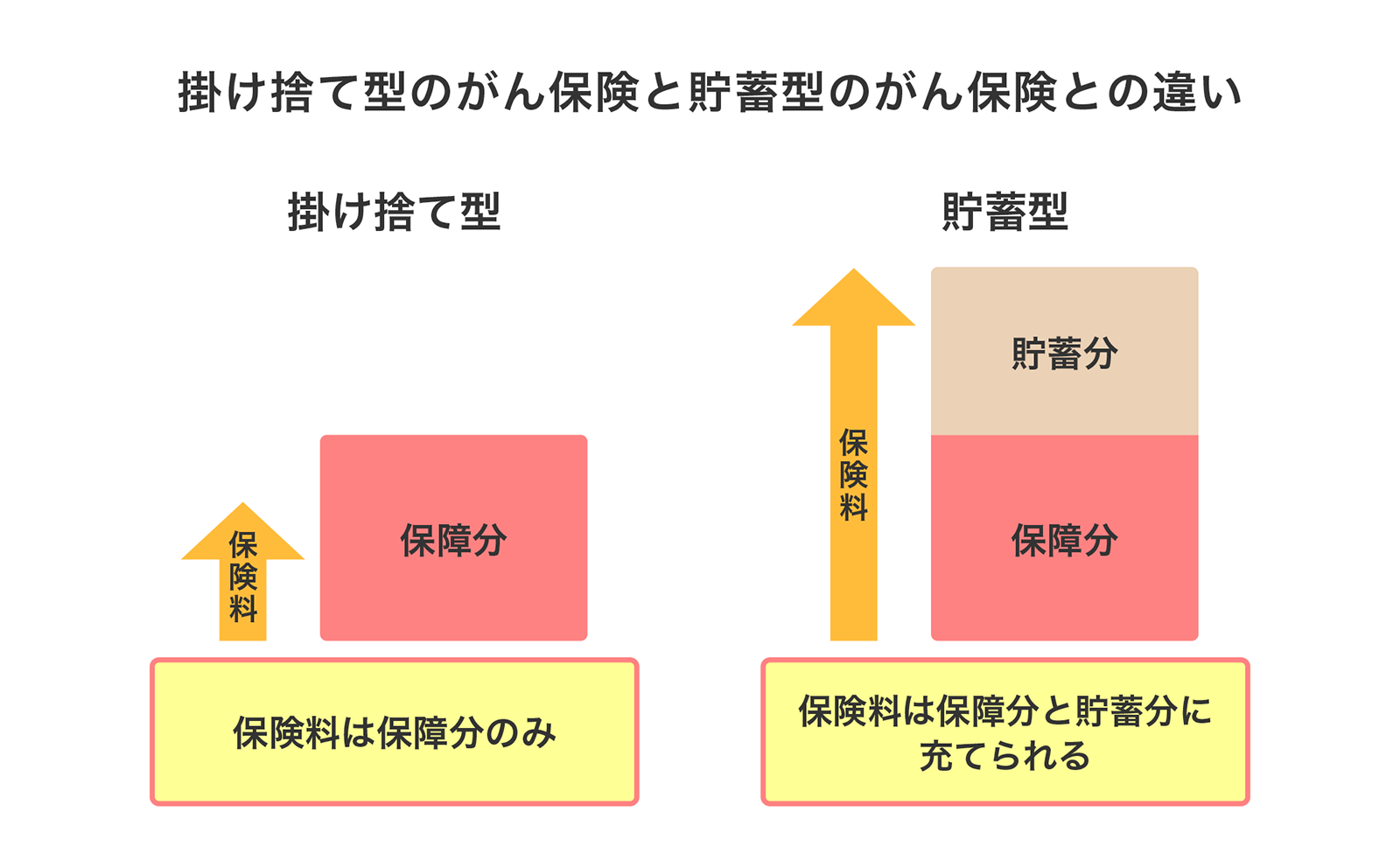

掛け捨て型と貯蓄型のがん保険の違い

掛け捨て型と貯蓄型のがん保険とを比較した場合、大きな違いとなるのが保険料のしくみです。掛け捨て型は保険料が純保険料と付加保険料のみに使われるのに対し、貯蓄型は保険料の一部が貯蓄保険料となり積み立てられることになります。

掛け捨て型のがん保険の最大の特徴は、月々の保険料を抑えつつがんリスクに備えられることです。多くの場合、掛け捨て型のがん保険は解約返戻金や還付金がなく、保障に特化しているため同じ保障内容でも経済的負担が少なくなります。

一方、貯蓄型は保険料が保障と積立の両方に充てられる分、月々の保険料が高くなる傾向があります。

掛け捨て型のがん保険の2つのメリット

掛け捨て型のがん保険には、支払った保険料が戻ってこないというデメリットがある一方、経済的な負担を抑えながら手厚い保障を得られるというメリットがあります。ここでは、掛け捨て型ならではの2つの大きなメリットについて詳しく解説します。

保険料が安い傾向にある

掛け捨て型のがん保険は、貯蓄型と比較して月々の保険料を抑えられる場合が多い点が大きなメリットです。

保険料が純保険料と付加保険料のみで構成されている、つまり保障のためのコストだけで済むため、家計への負担を軽減できます。この特徴により、教育費や住宅ローンなどの支出がある家庭でも、無理なく加入できる点が魅力です。

また、就職したばかりの人など月々の固定支出を抑えたいケースでは、掛け捨て型は選択しやすい保険といえるでしょう。

保障の充実度を高めやすい

掛け捨て型のがん保険には貯蓄性がありませんが、その分保障に特化している点が大きな利点です。貯蓄型と比べて月々の保険料が安いため、仮に保険料の支払総額が同じであれば、より手厚い保障を選択することが可能になります。

また、多くの掛け捨て型のがん保険では、入院や手術、通院など、様々な特約を自由に組み合わせることができます。これにより、自分の生活スタイルや心配事に合わせて、必要な保障を効率的に確保することができます。

掛け捨て型のがん保険の2つのデメリット

掛け捨て型のがん保険には多くのメリットがある一方で、いくつかのデメリットも存在します。

ここでは、掛け捨て型を選ぶ前に知っておくべき2つの主なデメリットについて解説します。デメリットを理解したうえで検討することで、自分に合った保険選びができるでしょう。

解約返戻金や還付給付金がない

掛け捨て型のがん保険は、月々の保険料が安い反面、貯蓄型にあるような解約返戻金や還付給付金を受け取ることができません。払い込んだ保険料が主に保障のためのコストとなるため、払い込んだ保険料は戻ってこないという考え方になっているからです。

ただし、この特徴は別の視点から見ると、ライフステージの変化に応じて柔軟に保険を見直しやすいという利点にもなります。解約のタイミングを気にする必要がないため、必要に応じて保障内容の変更を検討しやすいといえるからです。

定期型の場合、更新の際に保険料が高くなりやすい

掛け捨て型の中でも定期型のがん保険は、「20年間」や「60歳まで」などの保険期間が設定されています。保険期間終了後も保障を継続するためには、保険の更新が必要となります。

更新時には契約者の年齢に基づいて保険料が再計算されるため、初回契約時よりも保険料が高くなるケースがほとんどです。年齢が上がるにつれてがんのリスクも高まるため、特に高齢になってからの更新では保険料の上昇幅が大きくなる傾向があります。

貯蓄型のがん保険のメリット

掛け捨て型と貯蓄型のがん保険、どちらを選ぶべきか迷っている人も多いのではないでしょうか。そこで、貯蓄型のがん保険のメリットとデメリットについても解説します。それぞれの特徴を比較することで、自分に合った保険タイプを見極める参考にしてください。

解約返戻金や還付給付金がある

貯蓄型のがん保険の大きなメリットは、契約を解約した場合や一定の条件を満たした場合に、解約返戻金や還付給付金を受け取れる点にあります。払い込んだ保険料の一部が積み立てられるため、将来的にお金が戻ってくるしくみになっているからです。

これにより、がんに対する保障を確保しつつ、同時に貯蓄も行えるというメリットがあります。がんのリスクに備えたうえで、将来のために資金を確保したい人にとっては魅力的な選択肢となるでしょう。

貯蓄型のがん保険の2つのデメリット

貯蓄型のがん保険には解約返戻金があるというメリットがある一方で、考慮すべきデメリットも存在します。ここでは、貯蓄型のがん保険を検討する際に理解しておくべき2つのデメリットについて解説します。メリットとデメリットを総合的に判断して選ぶことが大切です。

保険料が高い傾向にある

貯蓄型のがん保険には、解約返戻金や還付金を受け取れるしくみがある反面、月々の保険料は掛け捨て型と比較して高くなる傾向があります。保険料の一部が積立に回るため、同じ保障内容でも掛け捨て型よりも多くの支払いが必要となります。

このため、家計に余裕がない場合や、保険料の負担を最小限に抑えたい場合には、貯蓄型よりも掛け捨て型の方が適している可能性があります。

解約返戻金が少額なこともある

貯蓄型のがん保険は、加入してからの期間によって解約返戻金の額が大きく変わります。特に加入初期に解約すると、払い込んだ保険料に対して解約返戻金がごくわずかしか戻ってこないケースも少なくありません。

解約返戻金を十分に受け取るためには、長期間の継続が前提となるため、短期での保険見直しがしにくいという側面があります。契約前には解約返戻金の返戻率の推移を確認し、長期的な視点で加入を検討することをおすすめします。

掛け捨て型のがん保険を選ぶのがおすすめな人

掛け捨て型のがん保険と貯蓄型のがん保険、どちらが自分に合っているか迷う人も多いでしょう。そこでここでは、特に掛け捨て型のがん保険がおすすめな人の特徴を紹介します。自分のライフスタイルや将来設計と照らし合わせて、最適な選択をしていきましょう。

保険料の負担を抑えたい人

子どもの教育費や住宅ローンの支払いなど、固定費の負担が大きい家庭では、月々の保険料をできるだけ抑えることが家計管理の面でも重要です。そのような場合には、保険料が比較的安く済む掛け捨て型のがん保険が適しているといえるでしょう。

ほかの方法で資産形成したい人

掛け捨て型を選ぶことで、貯蓄型と比較し節約できた保険料を別の方法で資産形成に活用することもできるでしょう。たとえば投資信託など、自分でコントロールしやすい投資に回すことができます。

自分の資産を自分で管理し、積極的に運用していきたいと考える人にとっては、保険と貯蓄を分けて考えられる掛け捨て型の方が、資産形成の自由度が高いというメリットがあるといえます。

掛け捨て型のがん保険の特徴を理解して加入を検討しよう

掛け捨て型のがん保険は、貯蓄型と比べて保険料が安く保障を充実させやすいというメリットがある一方、解約返戻金がないというデメリットもあります。

掛け捨て型と貯蓄型、どちらのタイプが自分に合っているかどうかは、ライフステージや家計の状況・将来の資金計画によって異なります。掛け捨て型のがん保険の特徴を十分に理解し、自分のニーズに合っていると感じた人は、加入を検討してみるとよいでしょう。

必要な保障を効率的に確保することで、将来への不安を軽減しながら、充実した生活を送ることができるはずです。

おすすめ商品

がんの治療に備え、様々な治療法にも対応できるようにしたい方い

掛け捨てのがん保険はもったいないとお考えの方

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介