医療費控除とがん保険の関係は?基礎知識や確定申告時の注意点を解説

がんという病気は、治療だけでなく経済的な負担も大きいものです。その備えとしてがん保険に加入している方も多いでしょう。一方で、高額な医療費を支払った年には「医療費控除」によって税金の負担を軽減できる可能性があります。

しかし、がん保険の給付金を受け取った場合、「医療費控除は受けられるのか?」「給付金はどう扱われるのか?」など、確定申告で迷うポイントも少なくありません。この記事では、医療費控除の基本から、がん保険の給付金との関係、確定申告時の注意点まで、具体的なケースも含めて解説していきます。

INDEX

医療費控除とは

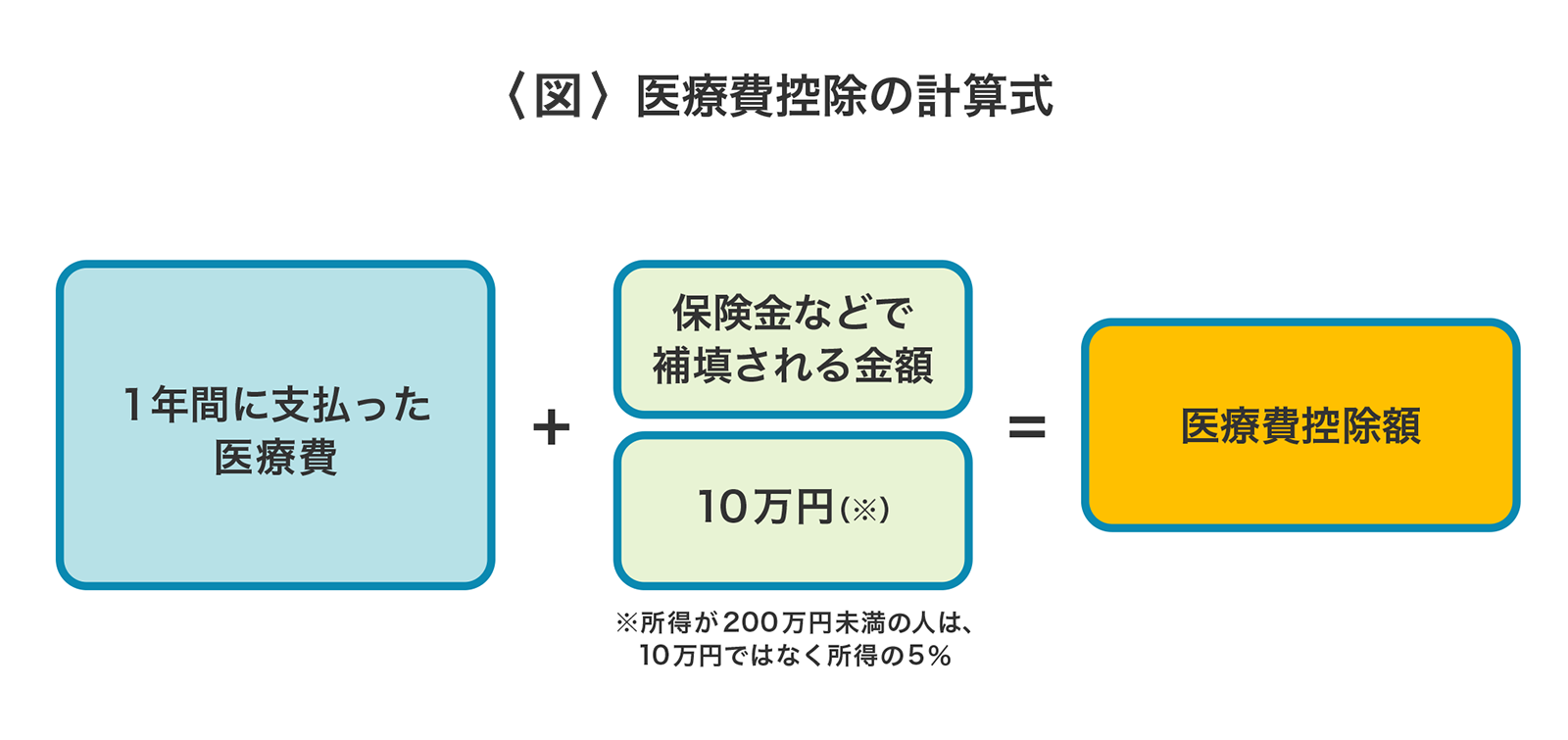

医療費控除とは、1年間(1月1日~12月31日)に自己または生計を一にする家族のために支払った医療費が一定額を超えた場合に、所得からその分を差し引いて税負担を軽減できる制度です。

対象となるのは、実際に自己負担した医療費のうち、保険金や給付金などで補填されなかった部分となり、控除額は最大200万円までとなります。

医療費は本人だけでなく、生計を共にする配偶者や子どもなどの分も合算可能ですが、会社の年末調整では適用されず、確定申告で申請する必要があります。税制に詳しい方であっても、控除の対象や計算方法を正しく理解しておくことが、確定申告時のミス防止や節税につながります。

【医療費控除のポイント】

- 控除の対象となるのは、自己負担した医療費の総額から保険金等で補填された金額を差し引いたもの。

- 控除額の上限は200万円。

- 自分以外に、生計を一にする家族の医療費も合算可能。

- 医療費控除は年末調整では申請できず、確定申告が必要。

控除の対象となる医療費とならない医療費

医療費控除を受けるには、「治療目的であるかどうか」が判断基準になります。たとえば、美容整形や人間ドックなどは原則控除対象外ですが、検査で異常が見つかり治療に至った場合、その治療費は対象になります。

また通院にかかった電車代やバス代は控除できますが、タクシー代はやむを得ない事情がある場合のみ認められます。医療費控除の判断に迷った時は、領収書の内容や診療明細書を確認し、治療目的であることを示せるよう記録を残しておくことが大切です。

〈表〉医療費控除の対象/対象外となる代表的な項目

■医療費控除の対象となる費用

| カテゴリ | 内容例 |

|---|---|

| 診療・治療費 | 医師の診察費、治療費、手術費、入院費、検査費など |

| 医薬品 | 医師による処方薬、治療目的の市販薬 |

| 交通費 | 電車・バス等の公共交通機関による通院費(※領収書は不要だが記録が必要) |

| 妊娠・出産費用 | 定期健診、分娩費、通院交通費 |

| 歯科治療費 | 虫歯治療、治療の目的の歯列矯正 |

| 介護関連 | 医療系サービスに該当する介護保険の利用料 |

■医療費控除の対象外となる費用

| カテゴリ | 内容例 |

|---|---|

| 診療・治療費 | 美容整形、健康診断(※)、美容目的の歯列矯正 |

| 交通費 | 通院時のガソリン代、駐車場代 |

| 医薬品 | 疲労回復や健康増進のために購入したサプリメント、健康食品、漢方薬など |

| 入院費 | 本人希望による個室利用等の差額ベッド代 |

| その他 | 明確な治療目的がない自由診療 |

- ※健康診断で異常が見つかり、その異常について治療を行った場合には、健康診断の費用を医療費控除に算入することが可能

がん保険の給付金(一時金等)を受け取った場合の医療費控除

がん診断給付金や入院給付金などの給付金を受け取った場合、医療費控除にどう影響するのかは気になるところです。非課税かどうか、医療費から差し引く必要があるのかなど、確定申告時に迷いやすいポイントを税務上のルールに沿ってわかりやすく解説します。

給付金自体は非課税

がん保険の給付金は、基本的に税法上「非課税所得」として扱われます。たとえば、がんと診断された時点で支払われる診断給付金や、がん治療に伴う入院給付金、手術給付金などは、被保険者の療養を目的として支給されるものであるため、所得税の課税所得とはなりません。

つまり、これらの給付金を受け取っても、所得として申告する必要はなく、確定申告時に金額を記載する義務もありません。

ただし、注意すべきなのは「生存給付金」や「祝い金」などのように、健康な状態で受け取ることが前提となっている給付金です。これらは一時所得として課税対象になるため、年間の一時所得の合計が一定額を超える場合は申告が必要になります。給付金の性質によって課税・非課税の取り扱いが異なるため、契約内容や給付の目的をしっかりと確認することが重要です。

非課税となる代表的な給付金は以下のとおりです。

- がん診断給付金

- 入院給付金

- 手術給付金

- 通院給付金

- 先進医療給付金 など

一方で、以下のような給付金は課税対象(一時所得)となります。

- 生存給付金(一定期間無事故で受け取るもの)

- 契約期間満了時の祝い金

がん保険の給付金と医療費控除の計算

がん診断給付金は、「がんと診断されたこと自体」に対して支払われる給付金です。つまり、実際に治療が始まる前の段階で、診断確定という事実に基づいて一時金として支給されるため、医療費の補填とは目的が異なります。

この給付金は、治療に限らず、生活費の補填や今後の療養生活への備えなど、使い道が自由であることが一般的です。そのため、医療費控除の計算時には、治療費の補填とみなされる「入院給付金」や「手術給付金」とは異なり、差し引く必要がありません。

一方で、治療を受けたことによって支払われる給付金(入院・手術など)は、実際の医療費から差し引いて控除額を算出する必要があります。

たとえば、入院費として30万円かかった場合に入院給付金が15万円支給されたとすれば、差し引いた15万円が医療費控除の対象となります。ただし、給付金額が医療費を上回ったり、特定の医療費を超えて余剰が出たりした場合でも、その余剰分をほかの医療費から差し引く必要はありません。

がん保険に複数の給付金がある場合、それぞれの給付金の性質を理解したうえで、適切に判断することが重要です。

医療費控除の計算例をケースごとに解説

医療費控除は、1年間に支払った医療費の総額や、保険金などで補填された金額、さらには所得水準によっても控除額が大きく異なります。

実際にどのように計算されるのかを理解するには、具体的なケースをもとに確認するのが効果的です。ここでは、がん保険の給付金を受け取った場合と、所得が少ない場合の2つの事例を紹介します。

ケース1:給付金を受け取った場合

ここでは、例として1年間で支払った医療費が50万円、がん保険から受け取った給付金が30万円、年間所得が400万円の給与所得者のケースを考えてみます。

医療費控除の対象額は、「年間の医療費」から「保険金などで補填される金額」を差し引き、さらに「10万円(または所得の5%)」を控除した金額になります。このケースでは、50万円の医療費から30万円の給付金を差し引き、さらに10万円を引いた「10万円」が控除対象額となります。

がん診断給付金など医療費に直接対応しない給付金は差し引く必要がないため、給付金の内容に注意して計算しましょう。今回は結果として、10万円分の所得控除が受けられます

50万円(医療費) - 30万円(給付金) - 10万円 = 10万円(控除対象額)

この場合、10万円が医療費控除の対象となり、確定申告をすることで納税額を減らすことができたり、税金の還付が受けられたりします。

ケース2:所得が少ない場合

次に、年間所得が180万円と比較的少ない給与所得者が、1年間で25万円の医療費を支払い、がん保険の給付金は受け取っていないケースを考えてみます。

医療費控除の計算では、所得が200万円未満の場合、「10万円」ではなく「所得の5%」を基準額として使用します。このケースでは180万円の5%=9万円が基準となり、25万円から9万円を差し引いた「16万円」が医療費控除の対象額となります。所得が少ないほど基準額が下がり、医療費控除を受けやすくなる点が特徴です。

医療費控除を最大限に活用するためには、自分の所得水準に応じた計算方法を正しく理解しておくことが大切です。

25万円(医療費) - 9万円(180万円×5%) = 16万円(控除対象額)

所得が200万円未満の場合、基準額は10万円ではなく所得の5%となり、このケースでは16万円が控除対象となります。

医療費控除を活用する際のポイント

医療費控除を活用するには、いくつかの大切なポイントを押さえておく必要があります。まず、支払った医療費は日付や内容ごとに細かく記録し、領収書やレシートをきちんと保管しておきましょう。あとから確認しやすくなるだけでなく、どの支出が控除の対象になるかを明確に把握できます。

また、医療費控除はその年の1月1日から12月31日までに支払った分が対象になるため、可能であれば治療や入院、薬代などの支払いは同一年内にまとめることで、控除額を増やせる可能性があります。さらに、医療費控除を申請する人は、できるだけ所得の高い家族が行うと、税率の関係で還付される金額が多くなることもあります。

なお、医療費控除の申告は確定申告を通じて行う必要がありますが、過去5年分まで遡って申告することが可能です。ただし、青色申告特別控除などを受ける場合は、法定の申告期限内に行わなければならないため注意が必要です。制度を正しく理解し、準備を整えることで、医療費控除をより効果的に活用することができます。

医療費控除とがん保険の関係性を理解して、もしもに備えよう

医療費控除は、1年間にかかった医療費の自己負担分を所得から差し引くことで、税負担を軽減できる制度です。給付の内容によって控除の取り扱いが異なるため、正確な知識が求められます。がん保険の診断給付金は治療を目的とした給付ではないため、医療費から差し引く必要はありませんが、入院給付金などは補填額として扱われる点に注意が必要です。

確定申告の際には、医療費の明細書や保険金の支払証明書など、必要な書類を正確に揃え、申告内容に誤りがないように心がけることが大切です。医療費控除とがん保険のしくみを正しく理解し、適切に活用することで、経済的な負担を軽減しましょう。

おすすめ商品

がんの治療に備え、様々な治療法にも対応できるようにしたい方

掛け捨てのがん保険はもったいないとお考えの方

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介