終身型のがん保険とは?メリット・デメリット、定期型との違いや選び方を解説

万が一の備えとして「がん保険」への加入を検討する人は少なくありません。なかでも、がん保険の「終身型」は、一生涯にわたって保障が続く安心感から、多くの人に選ばれています。その一方「定期型」のがん保険に比べると保険料が高めになる傾向があるほか、見直しが難しい場合があるといった注意点もあります。

この記事では、終身型のがん保険の特徴やメリット・デメリット、そして定期型のがん保険との違いのほか、選び方のポイントを解説します。がん保険の選び方で迷っている人は、ぜひ参考にしてください。

INDEX

終身型のがん保険とは?

がん保険は保険期間(保障期間)の違いによって、「終身型」と「定期型」に分けることができます。このうち終身型は、保障が一生涯続くタイプのがん保険です。年齢に関係なく保障が続き、がんにかかった場合には所定の給付金を受け取ることができます。

終身型のがん保険の保険料は、基本的に加入時のまま変わりません。若いうちに契約すれば、比較的安い保険料で加入でき、高齢になっても保険料はそのままです。

また保険料の払込期間は、支払いが一生涯続く「終身払い」と、一定期間で完了する「有期払い」の2種類があり、ライフプランに応じて選択することが可能です。

がん保険の終身型と定期型の違い

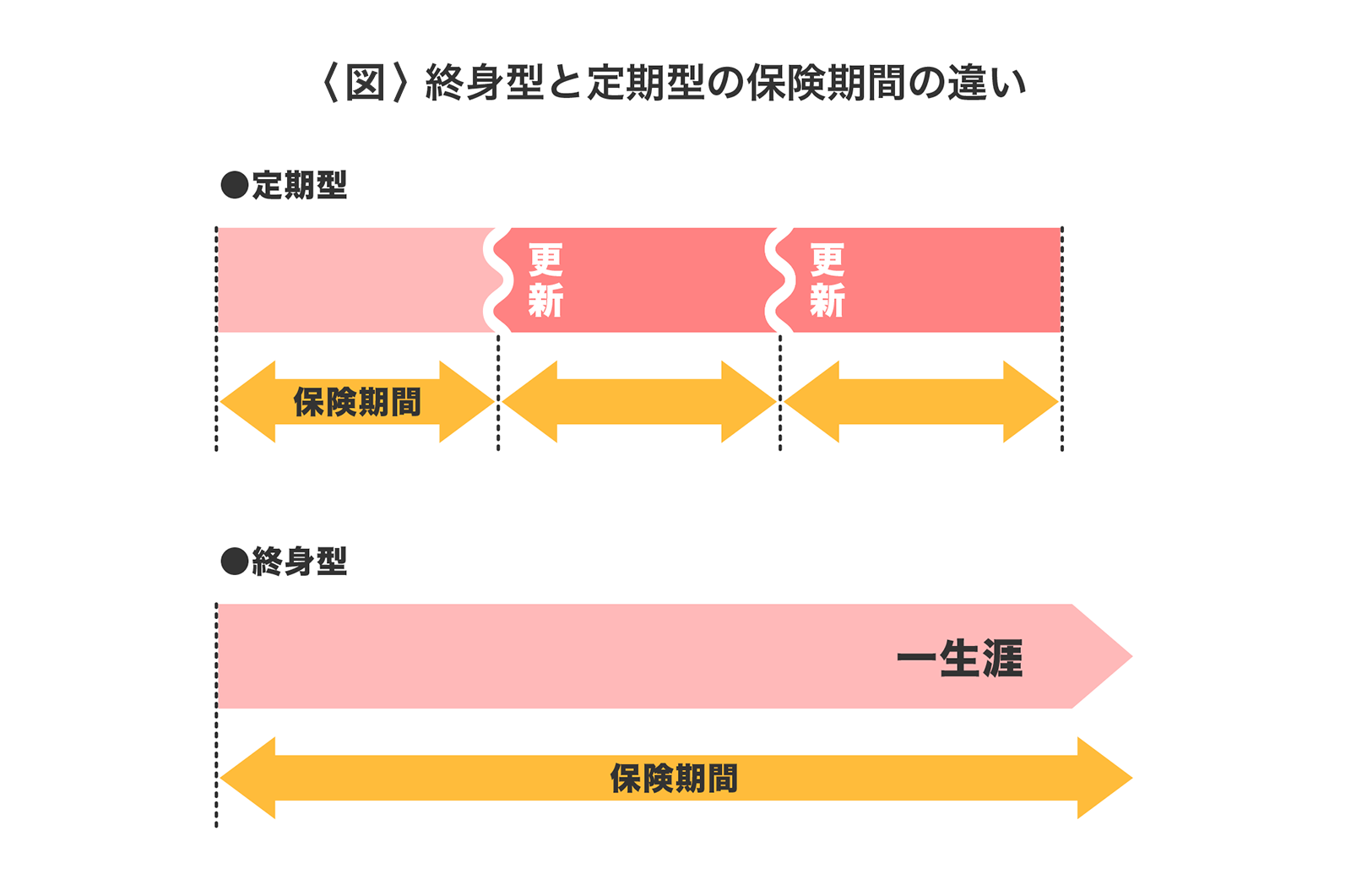

前述のとおり、がん保険には終身型と定期型があります。両者の大きな違いは、保険期間と保険料のしくみです。

終身型は一生涯の保障を得られるのに対し、定期型は10年、20年など保障を受けられる期間が限定されています。ただし、保険期間の満了とともに保障がなくなってしまうわけではなく、保険会社が定める年齢までは自動更新されることが一般的です。

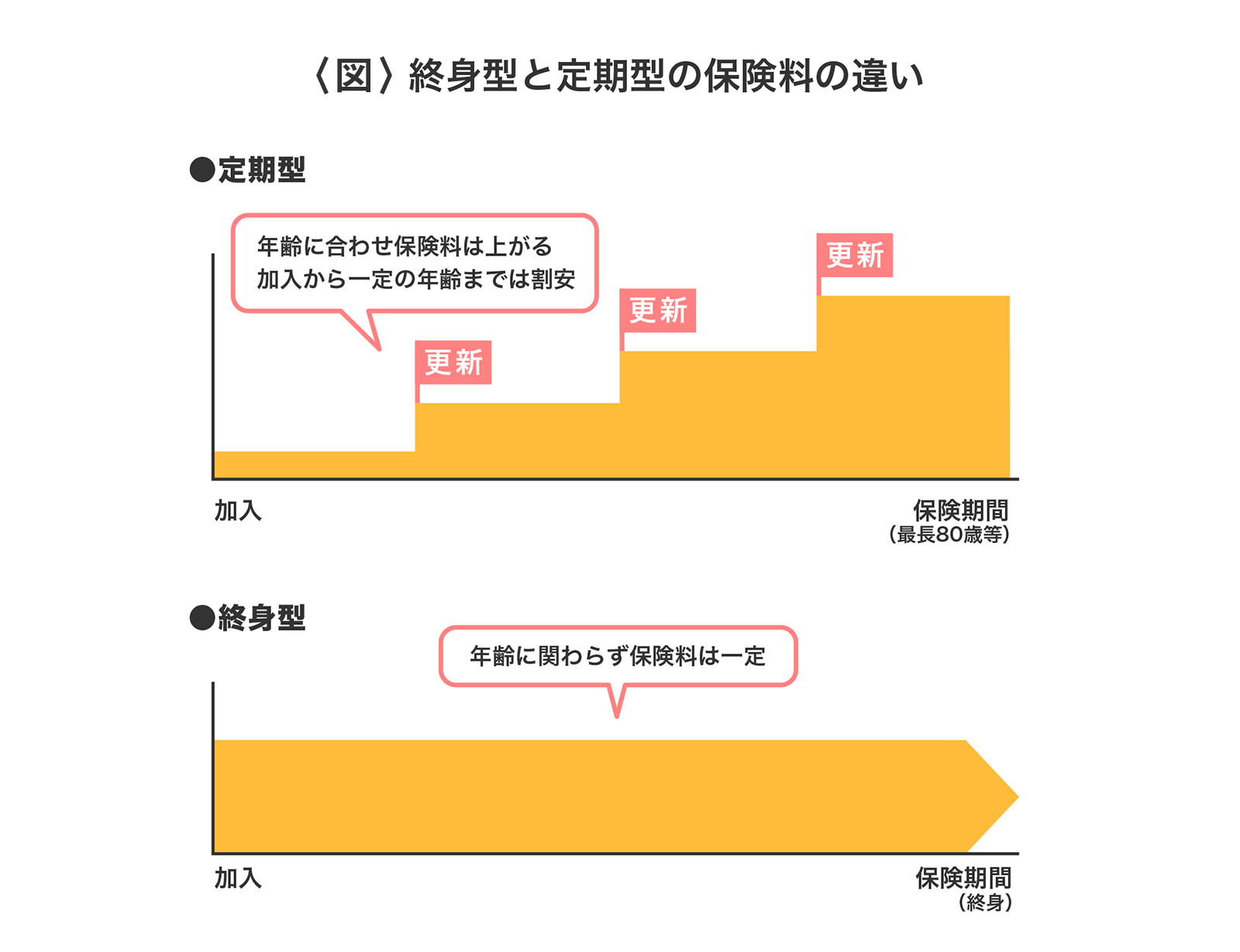

定期型の更新時には、その時の年齢で保険料が再計算されます。通常、年齢が上がると保険料も上がるため、更新を繰り返すたびに保険料は高くなります。

一方、終身型は、加入時の保険料がそのまま続くため、若いうちに加入すれば、高齢になっても割安な保険料で保障を得られます。ただし、初期の保険料は定期型よりも高くなる傾向にあります。

終身型のがん保険のメリット・デメリット

終身型のがん保険は、保障が一生涯続き、保険料も加入時から変わらないため安心感があります。一方で、定期型に比べると初期の保険料は高めに設定されることが多く、ライフステージによっては負担に感じることもあるでしょう。ここからは、終身型のメリットとデメリットについて解説します。

終身型のがん保険のメリット

終身型のがん保険における、主なメリットは以下のとおりです。

① 一生涯の保障を得られる

終身型の最大のメリットは、保障が一生涯続くことです。高齢になるほどがんにかかるリスクは高くなるため、老後も保障が途切れないことは大きな安心につながります。老後の医療費負担が心配な場合、終身型のがん保険は有力な選択肢となるでしょう。

② 保険料が上がらない

原則、加入時に決まった保険料が年齢を重ねてもそのまま続くため、収入が減少する老後も安心です。将来的な収支計画が立てやすく、家計管理もしやすくなります。

③ 健康状態にかかわらず保障が継続する

健康なうちに加入しておけば、将来の健康状態にかかわらず保障を得られる点もメリットといえます。がん保険に加入する際には健康状態に関する告知が必要で、年齢や健康状態によっては加入できない場合もあります。終身型であれば、一度加入すれば一生涯保障されますので、若くて健康なうちに加入しておくと安心です。

終身型のがん保険のデメリット

終身型のがん保険における、主なデメリットは以下のとおりです。

① 初期の保険料が高め

保障が一生涯続く分、定期型と比較すると、同じ保障内容でも保険料が高く設定されています。そのため、特にがんにかかるリスクの低い若年層では、「保険料が高い」と感じ、加入を躊躇する人もいるかもしれません。

② 保障内容が合わなくなる可能性も

終身型は、加入時に決めた保障内容や保険金額が基本的にずっと続きます。そのため、医療技術の進歩により新たながん治療が登場しても、それに対応できなくなる可能性があります。また、更新が不要なため、見直しのタイミングがとれず、保障内容がライフステージに合わなくなることもあります。

定期型のがん保険のメリット・デメリット

続いて、定期型のがん保険のメリットとデメリットも見てみましょう。定期型のがん保険は、一定期間の保障を割安な保険料で得られる点が最大の魅力ですが、更新のたびに保険料が上がるため、年齢が上がるにつれて保険料負担が大きくなる可能性があります。

定期型のがん保険のメリット

定期型のがん保険における、主なメリットは以下のとおりです。

① 保険料が割安

同じ保障内容であれば、終身型に比べて保険料が割安です。「子どもが独立するまで」など、ライフステージに合わせて、無理のない保険料でがんに備えることが可能です。

② 見直しがしやすい

保険期間が限られていて、保険期間満了後は更新が必要なため、保障内容を定期的に見直すことができます。新しい治療法への対応や、別の商品への乗換えもしやすいでしょう。

定期型のがん保険のデメリット

定期型のがん保険における、主なデメリットは以下のとおりです。

① 更新のたびに保険料が上がる

定期型のがん保険は、一定期間しか保障されず、更新のたびに保険料が上がる可能性があります。特に、高齢になるにつれて保険料の負担が重くなりますので、継続が難しくなることもあります。

② 老後に保障が切れる可能性も

定期型は、80歳まで、90歳までなど、契約を更新できる年齢に上限が設けられていることが一般的です。一定の年齢に達すると、保障が終了してしまいます。

がん保険は終身型と定期型どちらがおすすめ?

終身型と定期型のどちらのがん保険が適しているは、人それぞれです。ライフステージや経済状況、将来の見通しなどによって変わってきます。一般的には、長期的な保障や安心を重視するなら終身型、短期的な備えやコストを重視するなら定期型が適しているといえます。それぞれの特徴を理解した上で、自分に合ったタイプを選びましょう。

終身型のがん保険がおすすめの人

終身型のがん保険を検討したほうがよい人は、以下のとおりです。

① 一生涯にわたってがんのリスクに備えたい人

がんは高齢になるほど発症リスクが高まるため、長期的にがんに備えたい人には、終身型が向いています。終身型は一度加入すれば一生涯保障されるため、老後に大きな安心感を得られます。

② 高齢になっても保険料を変えずに継続したい人

終身型は保険料がずっと変わらないため、老後も安心して継続できます。「将来の支出を見通したい」「老後の保険料負担を抑えたい」と考える人におすすめです。

③ 終身型も比較的安く加入できる若い人

定期型に比べ、終身型の保険料は割高ですが、若くて健康なうちに加入すれば、毎月の保険料負担は少なくて済みます。

定期型のがん保険がおすすめの人

定期型のがん保険を検討したほうがよい人は、以下のとおりです。

① 低コストでがんに備えたい人

がん保険の定期型は、保障を一定期間に限定することで、保険料を抑えられるのが特徴です。そのため、若いうちや子育て期など、「保険料をできるだけ安くしたい」「今だけがん保障を確保したい」と考える人に向いています。

② 将来的に保障内容の見直しを考えたい人

定期型は一定期間ごとに更新があるため、保障内容を定期的に見直すことができます。子どもが独立したタイミングや、定年退職後など、ライフステージによって柔軟に保険を見直したいと考える人には、定期型がおすすめです。

終身型のがん保険を選ぶ際のポイント

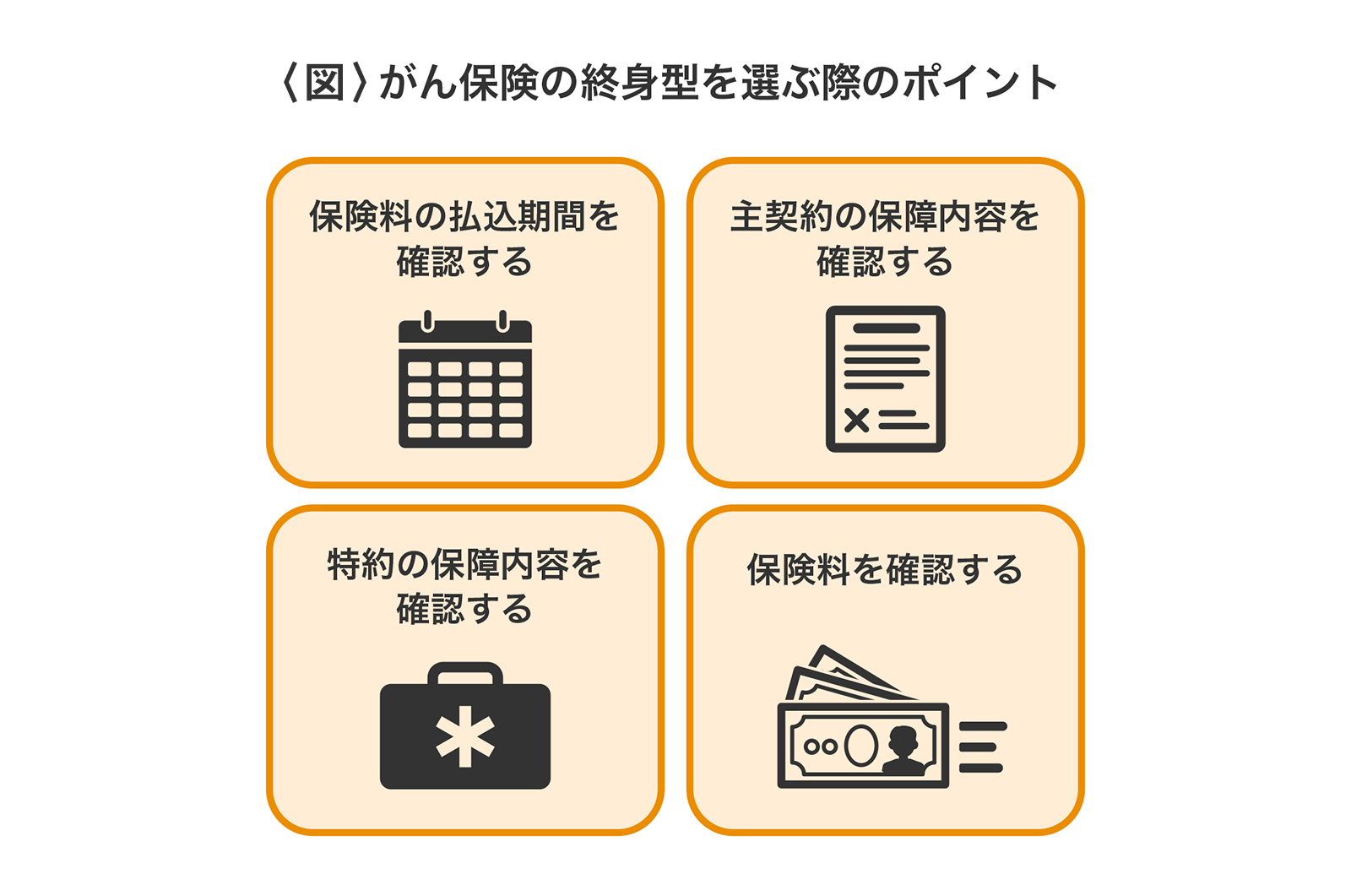

終身型のがん保険は、長期的な保険契約になるため、無理のない保険料で必要な保障を得られるよう、慎重に検討する必要があります。ここでは、がん保険の終身型を選ぶ際に、特に注目すべきポイントを紹介します。

保険料の払込期間を確認する

終身型のがん保険は、保険料の払込期間を「終身払い」と「有期払い」から選択できることが一般的です。

終身払いは毎月の保険料を抑えられる一方で、支払いが一生涯続くため、収入が減少する老後も保険料を払い続ける必要があります。これに対し有期払いは、一定期間で保険料を払い終えるため、終身払いに比べ毎月の保険料は高くなりますが、老後の負担を軽くできます。たとえば「60歳払込満了」にすれば、60歳以降の保険料負担をなくしながらも、保障は継続されます。

払込期間を短くすれば、老後も安心してがんに備えることができますが、その分、毎月の保険料は高額になります。将来の収入や老後資金を見据えた上で、自分にとって無理のない払込期間を設定しましょう。

主契約の保障内容を確認する

主契約とは、保険の基本となる保障内容のことです。がん保険の主契約には「診断給付金」や「入院給付金」「手術給付金」などがあります。がん保険の終身型を選ぶ際には、こうした給付金の有無や給付条件を確認しましょう。

特に診断給付金は、受け取れる回数や給付条件が保険商品によって異なります。1回のみの受け取りとなる商品もあれば、複数回受け取れる商品もあります。

また、「上皮内がん」が対象かどうかを確認することも重要です。上皮内がんとは、がん細胞が上皮内にとどまっている状態のものをいいます。上皮内がんは保障の対象外となる商品や、給付金が減額される商品もあります。

特約の保障内容を確認する

特約とは、主契約に加えて任意で追加できる保障のことです。がん保険の特約には、「がん通院特約」や「がん先進医療特約」などがあります。特約を付けるほど保障は手厚くなりますが、その分、保険料は高くなることに注意が必要です。

高額な医療費に対する備えには、公的な制度として「高額療養費制度」がありますし、一般的な医療保険に加入している場合は、がん保険と保障内容が重複する可能性もあるため、必要な保障だけを見極めて、特約を選択することが大切です。

医療保険について、より具体的に知りたい方は「医療保険とは? 仕組みや公的医療保険制度との違いを分かりやすく解説」の記事をご確認ください。

保険料を確認する

終身型のがん保険を選ぶ際には、保険料の負担が家計に無理のない範囲かどうかを確認することが大切です。終身型は一生涯の保障を得られる一方で、保険料の支払いも長期にわたります。支払いが途中で滞ると、保険が失効し、せっかくの保障を失ってしまう可能性があります。将来の家計状況も見据えた上で、無理のない金額か見極めましょう。

また、保険料の支払い方法には、「月払い」のほか、「年払い」などがあります。一般的に、月払いより年払いなど、まとめて支払うほど保険料は割安になります。少しでも保険料を抑えたい場合は、無理のない範囲で、年払いを検討するのもよいでしょう。

がん保険の終身型・定期型の特徴を理解し、自分に合った保険を選ぼう

終身型のがん保険は、一生涯の保障を得られる点が大きな魅力です。がんは年齢を重ねるほど発症リスクが高まるため、年齢に関係なく保障される終身型は安心感があります。ただしその分、定期型に比べると保険料は高めに設定されています。

がん保険を選ぶ際には、終身型と定期型のメリット・デメリットを理解した上で、保障内容や保険料もしっかりと確認し、自分に合った商品を選ぶことが大切です。特約の内容や保険料の払込期間も比較し、自分のライフプランに合った形での加入を検討しましょう。

おすすめ商品

がんの治療に備え、様々な治療法にも対応できるようにしたい方

掛け捨てのがん保険はもったいないとお考えの方

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介