生命保険(死亡保険)に相続税は課税される? 非課税枠や計算方法を解説

生命保険金(死亡保険金)に課せられる税金の種類は、生命保険の契約形態によって異なります。なかでも、特に注意したいのが、相続税が課税される場合です。相続する人の人数など、条件によって相続税の金額が変わるため、必要な知識がないと予定外に税金を納めてしまう可能性があるからです。

このページでは、死亡保険金に相続税が課税される基準や相続税の計算方法を紹介します。死亡保険金にかかる相続税のしくみや具体的な算出方法を知りたい方は、ぜひご参照ください。

INDEX

このページの監修者

植野正子(うえのまさこ)

税理士。植野正子 税理士事務所代表。税理士業と並行して執筆活動も活発に行なっており、著書に『個人事業の始め方 手順と届出・経理』『これだけは知っておきたい「副業」の基本と常識』(ともにぱる出版)など多数。

死亡保険金に相続税が課税されるかの判断ポイント

相続税を納める際には、以下のような申告書に必要事項を記載します。

ただし、死亡保険金に相続税が課税されない場合も、少なくありません。そのため申告の前には、死亡保険金に相続税が課税されるかどうかを、判断する必要があるのです。判断する際には、まず以下の3点を確認しましょう。

- 保険料負担者・死亡保険金受取人

- 非課税限度額

- 基礎控除額

契約者(保険料負担者)や保険金受取人は、生命保険の保険証券で確認することができます。非課税限度額や基礎控除額の計算方法については、この後で紹介します。非課税限度額や基礎控除額の金額を頭に入れておけば、課税・非課税の判断がつきやすくなります。判断基準をおさえて、円滑に相続できるよう準備しておきましょう。

保険料負担者・受取人

契約者(保険料負担者)や死亡保険金の受取人によって、受取時に課税される税金の種類が変わります。税金の種類は、契約者、被保険者、保険金受取人の組み合わせによって、以下の表のように決まります。

〈表〉死亡保険金にかかる税金の種類

| 契約形態 | 契約者 (保険料負担者) |

被保険者 | 受取人 | 税金の種類 |

|---|---|---|---|---|

| 契約者と被保険者が同一人の場合 | A (例:夫) |

A (例:夫) |

B (例:妻) |

相続税 |

| 契約者と受取人が同一人の場合 | A (例:夫) |

B (例:妻) |

A (例:夫) |

所得税※ |

| 契約者、被保険者、受取人がそれぞれ異なる場合 | A (例:夫) |

B (例:妻) |

C (例:子) |

贈与税 |

※所得税の課税対象になる時は、住民税の課税対象にもなります。

死亡保険金に相続税が課税されるのは、契約者(保険料負担者)と被保険者が同一の場合です。契約者と死亡保険金の受取人が同一であれば所得税および住民税が発生し、すべて異なる場合は贈与税が発生します。

つまり、死亡保険金に相続税が課税されるのは、「自分自身にかけた保険を自分で支払っている場合」のみということになります。契約者が配偶者や子どもなど、自分以外の場合は、所得税や贈与税など別の税金がかかります。そのため、相続税とは異なる準備が必要になります。

非課税限度額

相続人が受け取った死亡保険金には、非課税限度額が設定されています。非課税限度額分の死亡保険金については相続税が課税されません。

非課税限度額は以下の計算式で求めることができます。

500万円 × 法定相続人の数 = 非課税限度額

法定相続人とは、被相続人の財産を相続する権利を持つ人のことです。死亡した人の配偶者、子ども、親、祖父母、兄弟姉妹などが法定相続人になり得ます。相続を放棄した人でも、法定相続人として人数に含めることができます。

法定相続人に対して、実際に財産を相続する人を相続人と呼びます。配偶者(戸籍上のパートナー)は常に相続人とみなされます。そのほかの親族は以下の順に相続人とみなされます。

- 子ども

- 親や祖父母

- 兄弟姉妹

たとえば、家族構成が自分、配偶者、子ども2人であれば、相続人は配偶者と子ども2人の合計3人です。自分と兄弟しか親族がいない場合は、兄弟が相続人となります。

法定相続人が多いほど、非課税限度額は大きくなります。被保険者の方が亡くなった際には、誰が法定相続人とみなされるのかを確認しましょう。

基礎控除額

相続税を計算する際には、まず課税される財産の金額を算出します。課税される財産の金額は、財産総額から非課税金額などを引いた金額から、さらに基礎控除額を引いた金額となります。基礎控除額の計算式は以下のとおりです。

3,000万円 +(600万円 × 法定相続人の数)=基礎控除額

基礎控除額は、法定相続人の数によって変わります。子ども、親、兄弟姉妹などの法定相続人がいない場合でも、最低3,000万円は控除されます。

非課税金額合計(非課税控除後)が基礎控除額よりも高い場合、控除後の額に対して相続税が課税されます。つまり、財産総額が基礎控除額よりも低い場合には、相続税が課税されません。

相続税が課税されるかどうかを判断したいときは、まず財産総額が基礎控除額を超えるかチェックしましょう。不動産や株式など死亡保険金以外の財産を持っているときには、おおよその価格を計算しておくとよいでしょう。

死亡保険金に相続税が課税されない場合

上記で示した「契約者(保険料負担者)・受取人」「非課税限度額」「基礎控除額」を確認したら、これらを使って死亡保険金に相続税が課税されるかどうかを確認しましょう。

相続税が課税されないのは、以下に当てはまる場合です。

- 相続税の対象ではない場合

- 死亡保険金が非課税限度額を超えない場合

- 財産総額が基礎控除額よりも低い場合

これらのうち、いずれかに当てはまれば、死亡保険金の相続税を納める必要はありません、

相続税の対象ではない場合

前述したように、死亡保険金に相続税が課税されるのは、保険契約者と被保険者が同一、つまり「自分自身にかけた保険を自分で支払っている場合」のみとなります。それ以外の場合は、契約形態によって、所得税または住民税、もしくは贈与税が課税されるため、相続税の対象にはなりません。

死亡保険金が非課税限度額を超えない場合

死亡保険金が非課税限度額を超えない場合は、課税対象になりません。前述のとおり、死亡保険金の非課税限度額は「500万円 × 法定相続人の数」です。

たとえば、法定相続人が2人で死亡保険金が800万円だったとします。この場合の非課税限度額は、以下の計算式で求めることができます。

500万円 × 2(法定相続人の数) = 1,000万円

つまり、非課税限度額は1,000万円なので、死亡保険金800万円はすべて非課税となるわけです。

非課税枠を超えた死亡保険金が基礎控除額を超えない場合

死亡保険金が非課税限度額を超えた場合でも、基礎控除額を超えなければ相続税が課税されません。

たとえば、遺産が死亡保険金のみだったとします。死亡保険金が3,000万円で法定相続人が1人だった場合、死亡保険金の非課税限度額は500万円なので、2,500万円が課税対象となります。ただし、相続税の基礎控除額は以下の計算になります。

3,000万円 +(600万円 × 1(法定相続人の数))=3,600万円

つまり2,500万円の課税価格は、基礎控除額の3,600万円以内ということになり、相続税は課税されません。

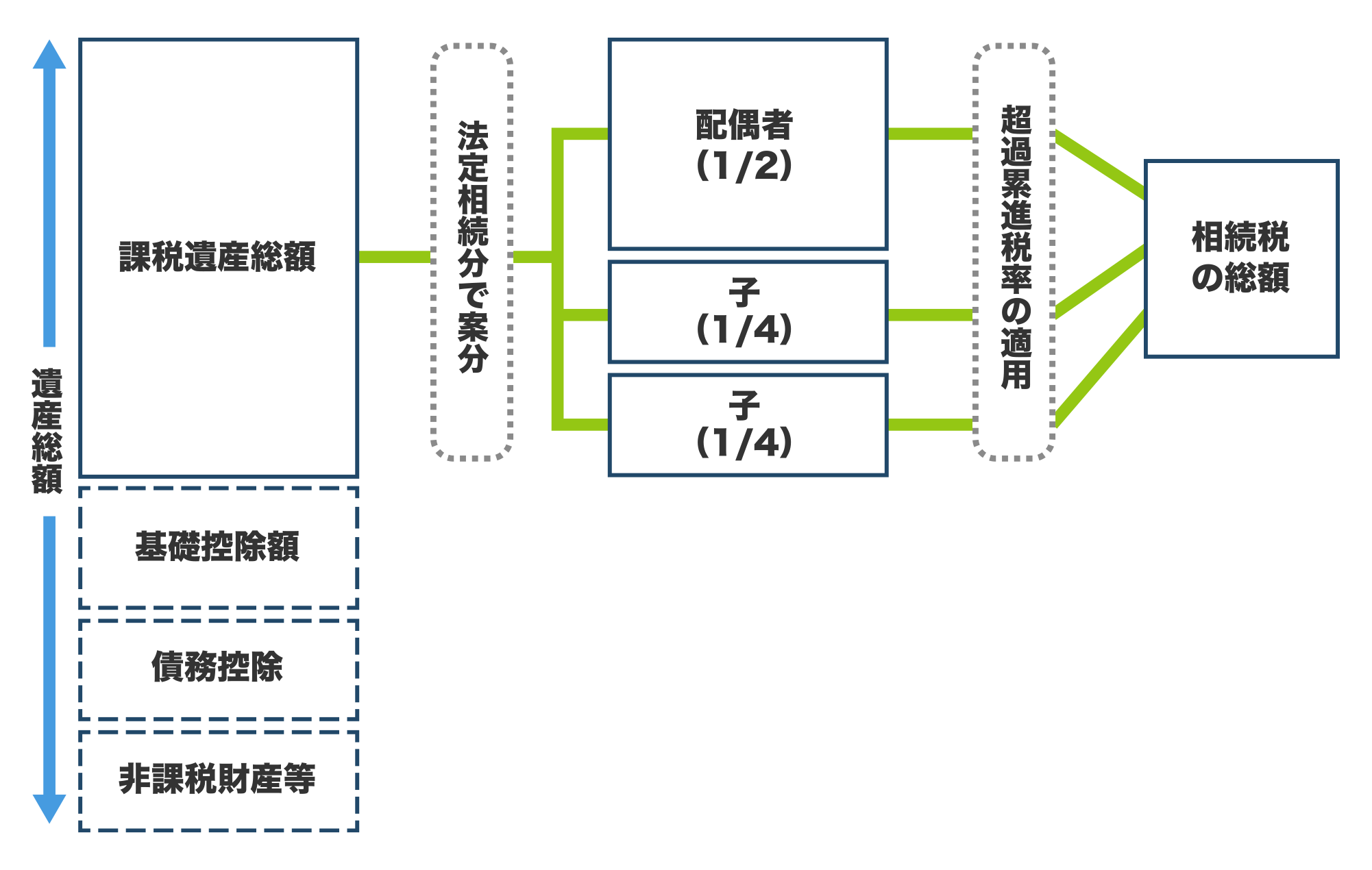

相続税の計算方法

相続税の計算は、以下の手順で行います。

- 手順① 非課税限度額を引く

- 手順② 基礎控除額を引く

- 手順③ 法定相続分を算出

- 手順④ 法定相続分に応じた税率をかける

〈図〉相続税の総額の計算手順

相続税を算出するには、複数の金額を出す必要があります。ひとつずつ慎重に計算し、正しい金額を算出しましょう。

手順① 非課税限度額を引く

はじめに、死亡保険金額から非課税限度額を引きます。以下の計算式に当てはめて計算してください。

死亡保険金額 - 非課税限度額(500万円 × 法定相続人)=課税予定の保険金額

受け取る予定の死亡保険金額が非課税限度額を超える場合は、超えた分が相続税の計算対象となります。課税予定の死亡保険金額が非課税限度額以内の金額になった場合は、相続税が課税されることはありません。

手順② 基礎控除額を引く

死亡保険金額から非課税限度額を引き終わったら、基礎控除額の計算を行います。以下のとおり計算してください。

課税予定の死亡保険金額 - 基礎控除額(3,000万円 +(600万円×法定相続人の数))=課税保険金額

計算結果が0よりも大きい金額になった場合は、その金額に対して相続税が課税されます。具体的な金額は、法定相続分および税率計算を経て算出します。

手順③ 法定相続分を算出

課税される金額が明らかになったら、相続人が受け取る財産の割合を算出します。これを法定相続分と呼びます。法定相続分の割合は以下のとおりです。

《表》法定相続分の割合

| 財産の配分方法 | 配偶者の財産配分割合 | 子ども・直系尊属・兄弟姉妹の 財産配分割合 |

|---|---|---|

| 配偶者と子どもで分ける | 1/2 | 1/2 |

| 配偶者と直系尊属(両親、祖父母)で分ける | 2/3 | 1/3 |

| 配偶者と兄弟姉妹で分ける | 3/4 | 1/4 |

基礎控除額を引いた課税財産総額に対して上記の割合をかけると、相続人1人あたりに引き継がれる財産の金額を算出できます。

なお、子どもや直系尊属、兄弟姉妹が2人以上いる場合は、割合がさらに細かくなります。たとえば、配偶者と子ども3人に遺産を分ける場合の配分割合は以下のとおりです。

- 配偶者:1/2

- 子ども:1人あたり1/6(3人合わせて1/2)

1人あたりの財産金額が適切な配分になるよう、正しく計算しましょう。

手順④ 法定相続分に応じた税率をかける

相続人1人あたりの財産配分額が確定したら、対応する税率をかけて相続税額を算出します。税率は超過累進税率のため財産取得額によって異なります。金額ごとの税率については以下のとおりです。

《表》相続税の税率と控除額

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

税率をかけたうえで控除額を引けば、相続税額を算出できます。

死亡保険金にかかる相続税を正しく理解しよう

この記事では、死亡保険金にかかる相続税について解説しました。相続税の税率は10~55%と高いため、思わぬ額を納税しなければならない場合があります。自分で課税・非課税の判断ができたり税額を算出できたりすれば納税の見込みが立てられるため、相続の準備に役立ちます。死亡保険金にかかる相続税を正しく理解し、相続に備えましょう。

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介