保険の仕組みとは?基礎知識と保険会社の役割・業務について解説

保険とは日常の生活上のリスクに備えるための制度です。保険に加入することで、病気やケガ、事故などの不測の出来事、火災、台風や地震などの自然災害等、様々なリスクに備えることができます。

このページでは、なぜ保険が必要なのか、保険とはどういう仕組みなのか、保険への加入を検討している方に保険の仕組みを分かりやすく解説します。

INDEX

このページの執筆者

坪谷亮(つぼやたすく)

ファイナンシャルプランナー。FPサテライト株式会社取締役。個人のお客様だけでなく、法人向けのコンサルティングにも対応するために、中小企業診断士の勉強を経て2021年度に一次試験合格を果たす。個人、法人両方のコンサルティングを中立的な視点からサポートすることを心掛けている。

保険の仕組みをわかりやすく解説

日常生活の中には死亡や病気、ケガ、介護などで経済的に生活が困難になる場合があります。このような、いつ起こるか分からない事態に備えておくものが保険です。

保険は、加入者が公平に保険料を負担し合い、万が一のことが起きた時に給付を受けることができる仕組みで成り立っています。低い確率で起こりうるリスクに対して、自身の貯蓄等だけでは金銭的に対応できないと考えた人が集まり、問題が起こった場合に備え積み立てる、という考え方です。

保険の原則的な考え方として、もしその出来事が自分に起きなかった場合には、自身が積み立てた保険料が戻ってくることはありません。ただし保険には、貯蓄型の保険もあり、子供の教育費や老後の備えなどといった将来のための資金の備えとして活用することが可能です。

ここで、保険に関わる基本的な用語について簡単に整理しておきましょう。

〈表〉基本的な保険の用語

| 契約者(保険料負担者) | 保険会社と保険契約を結び、契約上の様々な権利と保険料の支払義務を持つ人 |

|---|---|

| 被保険者 | その人の生死・病気・ケガなどが保険の対象となっている人 |

| 受取人 | 保険金・給付金・年金などを受け取る人 |

| 保険料 | 保険会社に払い込むお金 |

| 保険金 | 死亡時や満期時に保険会社から受取人に支払われるお金 |

| 給付金 | 被保険者が入院した時、手術をした時などに保険会社から受取人に支払われるお金 |

見慣れない用語もあるかもしれませんが、保険契約の際に理解できていると、迅速に内容を把握することができます。必要な保障内容を確認し、自分の目的に合った保険を選択できるようにしましょう。

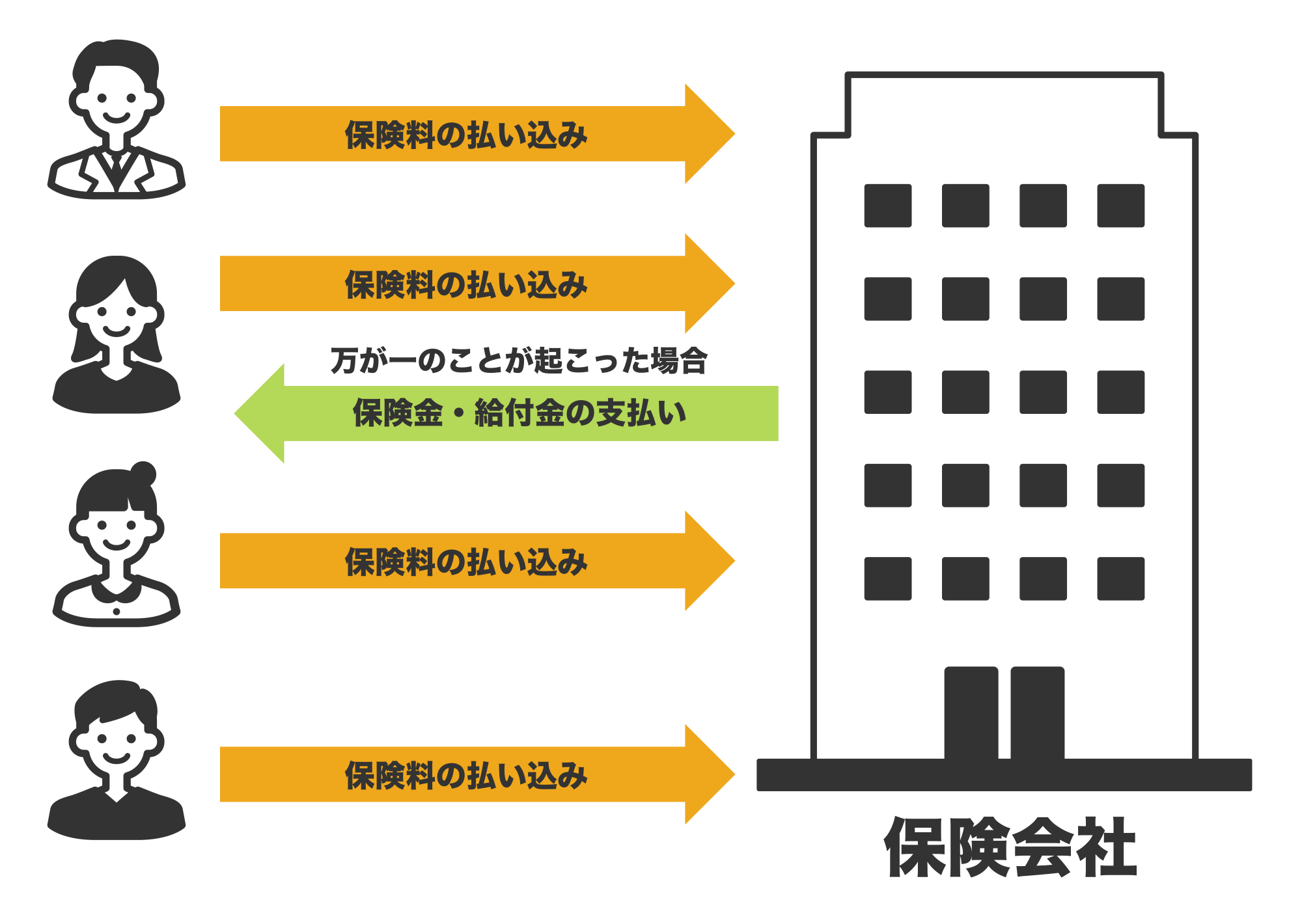

相互扶助の精神について

保険は「相互扶助」の精神で成り立っています。「相互」はお互い、「扶助」は助けるという意味です。つまり相互扶助とは、保険に加入している人が少しずつお金(保険料)を支払い、万が一のことがあった際は、集まったお金の一部または全部を受け取ることができ、お互いに助け合う仕組みになります。

〈図〉相互扶助の精神のイメージ

ただし保険の契約をする際には、告知が必要になります。たとえば、健康状態の良くない人と健康な人とで保険料などの契約条件が同じだった場合、公平性を保つことができなくなってしまいます。

そのため、生命保険契約の際に申し込みを引き受けるかどうかを判断できるように、契約者(保険料負担者)や被保険者の現在の健康状態、過去の傷病歴などの事実を正確に告知する義務が発生します。

このように、「多くの人の助け合い=相互扶助」で成り立っているのが保険です。

保険会社の役割・業務

世の中には様々な保険があると同時に、それらを取り扱う保険会社も多くあります。保険会社はどのような役割を担っているのでしょうか。

先ほどもお伝えしたとおり、保険は「相互扶助」の仕組みで成り立っています。保険会社のいちばんの役割は、保険制度を健全にそして長期間にわたって運営し、保険金や給付金をしっかりと支払える体制を整えることです。

保険会社の経営形態には「相互会社」と「株式会社」の2種類があります。相互会社は、契約者同士がお互いに支え合うための相互保険を扱う会社のことで、保険会社のみに認められた非営利法人です。これに対して、株式会社は営利を追求する営利法人です。具体的に以下のような違いがあります。

〈表〉相互会社と株式会社の違い

| 相互会社 | 株式会社 | |

|---|---|---|

| 性質 | 非営利法人 | 営利法人 |

| 構成員 | 社員(契約者) | 株主 |

| 資本 | 基金 | 資本金 |

| 意思決定場所 | 社員総会(総代会) | 株主総会 |

上記のとおり、相互会社は「契約者」が社員となり、「社員総会(総代会)」が会社の意思決定機関となります。一方、株式会社は「株主」が会社の構成員であり、「株主総会」が会社の意思決定機関となっています。

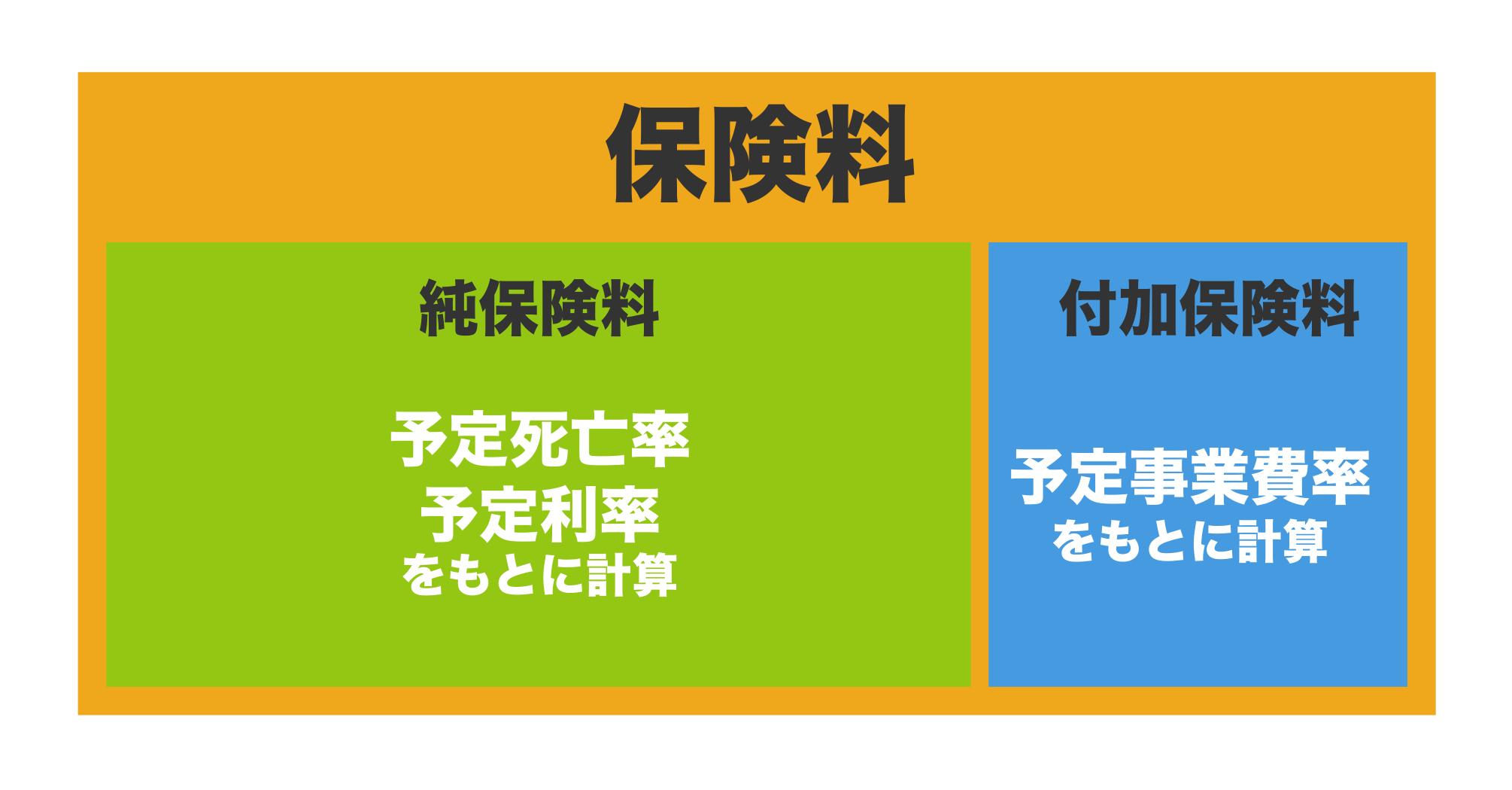

保険料の設定

私たちが支払う保険料はどのように決まっているのでしょうか。保険料の内訳には「純保険料」と「付加保険料」の2つがあります。

〈図〉保険料の内訳のイメージ

純保険料

純保険料とは、将来の保険金・給付金支払いにあてられる保険料のことです。純保険料は「予定死亡率」と「予定利率」を基に計算されています。

予定死亡率とは、保険料の計算に用いられる死亡率のことです。過去の統計をもとに、性別・年齢別の死亡者数を予測し、将来の保険金などの支払いにあてるための必要額を算出しています。

予定利率とは、契約者(保険料負担者)が支払った保険料を保険会社が運用する際の利率のことです。保険会社は、契約者が支払った保険料の多くを責任準備金として積み立てています。この責任準備金を運用することで見込まれる収益を、純保険料から割り引いています。見込まれる収益を計算するための利率が、予定利率というわけです。

付加保険料

付加保険料とは、保険事業を運営するために必要とされる費用にあてられる保険料のことです。付加保険料は、「予定事業費率」をもとに計算されています。

予定事業費率とは、新契約の締結・成立に必要な経費、保険料集金に要する経費、保険期間を通じて契約を維持管理するための経費をあらかじめ見込んだ率のことです。

また、保険料の設定は以下の3つの法則に基づいて算出されています。

大数の法則

少ないサンプルでは法則がわからなくても、たくさんのサンプルを集め、統計をとることで一定の法則が判明することを「大数の法則」といいます。

この法則は、人間の生死に関しても応用が可能です。特定の個人の死亡率は予測できなくても、多くの人のデータを集めることで、全体的な死亡率のバラツキが収束し、死亡率を年齢別・男女別などにまとめた「生命表」を作成することができるからです。

大数の法則により、保険会社は将来的な死亡の危険性を予測することができ、収益の安定性を保っています。

収支相等の原則

収支相等の原則とは、集めた保険料(収入)と支払った保険金・給付金(支出)が等しくなることをいいます。計算式で表すと以下のようになります。

1人当たりの保険料 × 契約者数 = 1人当たりの保険金 × 死亡者数

このように、契約者(保険料負担者)が保険会社に支払う保険料は、助け合いに必要な金額と同じでなければならず、少なすぎても多すぎてもいけません。

公平の原則(給付・反対給付均等の原則)

保険には、リスクの異なる様々な人々が加入するため、全員が同じ保険料では、不公平が生じてしまいます。そこで保険料は、契約者(保険料負担者)の負担を公平にするため、リスクの高低を反映して決められています。

たとえば、20代の年間死亡率が数%に対して、30代以降は年間死亡率が10%であれば、保険金は30代の方に多く支払われることになります。全員が同じ保険料だと、20代の方は自分の死亡リスクに見合わない保険料を支払うことになってしまいます。一方、リスクの高い人ほど保険の加入をすることになれば、保険会社としても経営が成り立たなくなります。

このような状況をなくすために「公平の原則(給付・反対給付均等の原則)」があります。

預かった保険料の運用

これまでの説明で、保険料の仕組みについてはご理解いただけたかと思います。つぎに、預かった保険料はどのように管理されているのかについて解説します。

予定利率の項目でも述べたとおり、保険会社は契約者(保険料負担者)から預かった保険料のすべてをそのまま管理し、保険金等の支払いに充てているわけではありません。

保険会社は機関投資家として、契約者から預かった保険料を長期安定的に資産運用し、将来保険金等の支払いが必要になった際に備えられるようにしています。

公社債や株式等、運用方法は各保険会社によって異なりますが、将来の給付金の支払いが危ぶまれることのないよう、保険会社として許容できる範囲内でリスクをコントロールしながら長期的な視点で運用し、収益の向上に努めています。

保険金・給付金支払い

実際に事故等が発生し、保険給付の対象となる事由が発生した際、どのように受取人に支払われるのでしょうか。

保険金・給付金の支払い請求があった際、保険会社は書類をチェックし、約款の内容に基づいて保険金・給付金の支払事由に該当するかどうかを判断します。そして、支払いの対象と判断された場合には保険金・給付金が支払われます。保険金・給付金は受取人指定の金融機関口座に振り込まれます。保険会社から受取内容・金額の明細書が送付されるので内容を確認しましょう。

なお、支払事由に該当しない場合や免責事由に該当する場合、告知義務違反があった場合などには、保険金・給付金を受け取れないことがあるため注意が必要です。

保険の仕組みや役割を正しく理解して、保険の加入を検討しましょう

ここまで、保険の仕組みや役割について簡単に解説してきました。保険は「相互扶助」の精神で成り立っていることや、保険料は「大数の法則」「収支相等の原則」「公平の原則」の3つの原則をもとに設定されていることなど、保険の原則についてご理解いただけたかと思います。保険の種類や目的は様々ありますが、保険の原則を理解した上で自分の目的に沿った保険の加入を検討しましょう。

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介