死亡保険金はいくら必要?平均金額や亡くなった際に必要な費用を解説

「自分に何かあった時のために」と死亡保険を考える人は多いでしょう。死亡保険金は、備えたい対象によって必要な金額が変わります。そのため、死亡保険金をいくらにすればよいのか悩む人もいるのではないでしょうか?

そこでこの記事では、データをもとに家族構成や年齢別の保険金の目安や、加入目的ごとの必要額の目安について解説します。

INDEX

死亡保険が必要な理由

死亡保険は、保険対象となる「被保険者」が亡くなった場合や、保険会社指定の高度障害状態になった場合に、保険金が受取人に支払われる保険商品です。たとえば、家計を支える人に万が一のことがあると、家族の生活が苦しくなるかもしれません。そのような事態に備える保険が死亡保険です。

被保険者が亡くなったあとの生活を守る保険という特性から、死亡保険金は遺族の安定した生活を保障するために不足すると考えられる金額を目安とするのが一般的です。このときに不足する金額を必要保障額といい、遺族の収入や遺産、遺族の貯蓄などの合計と、遺族が必要とする総費用の差から求めます。

死亡保険金の年代別・家族構成別の平均金額

死亡保険金は、一般的に遺族の生活を守る必要保障額をもとに検討されます。必要保障額は、ライフステージや家族構成の変化によって変わりますので、その都度見直すことが大切です。公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」から、被保険者の年代別・家族構成別の死亡保険金の傾向をみていきましょう。

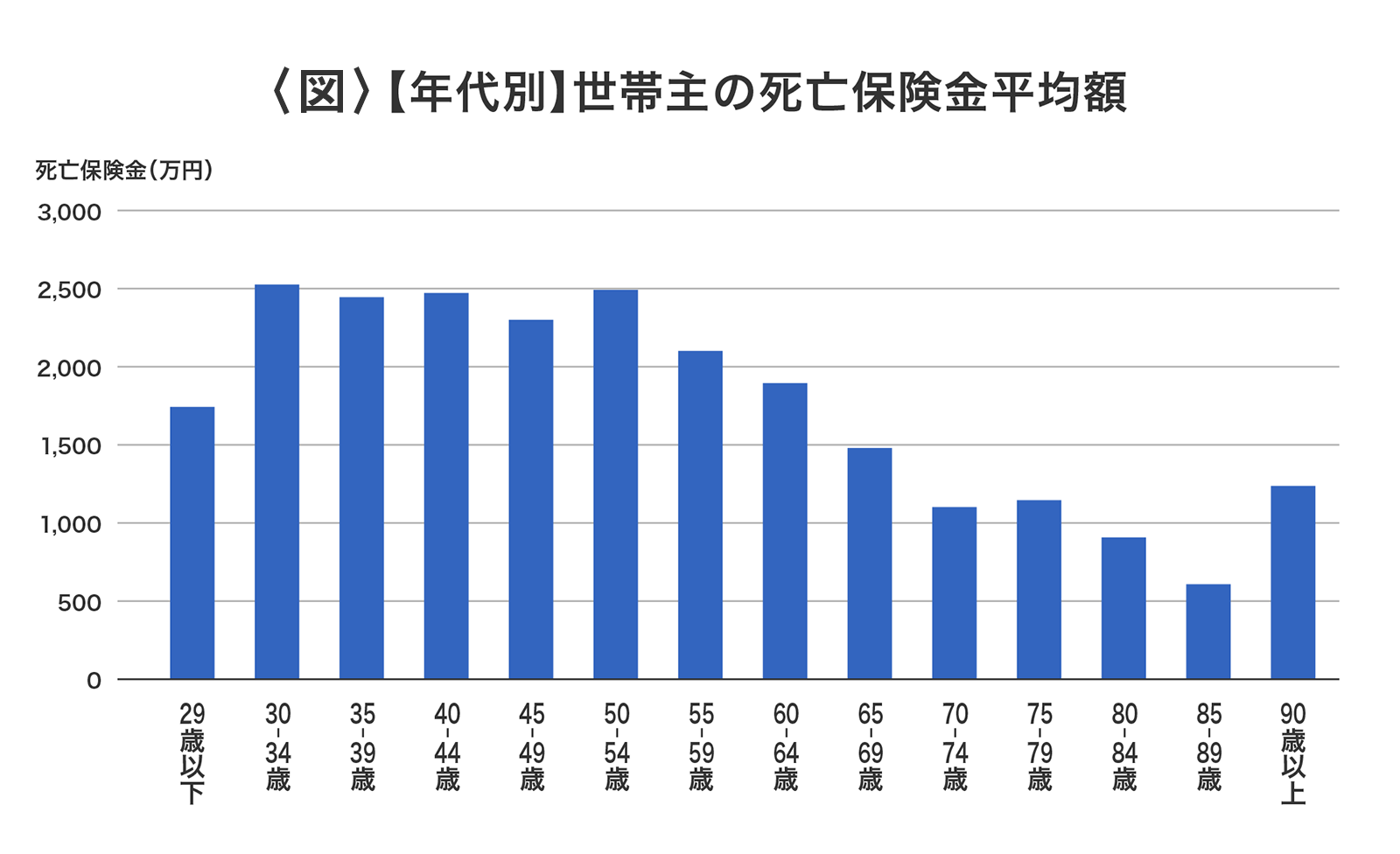

年代別の平均金額

まずは被保険者の年代別死亡保険金を見てみましょう。以下は、「2024(令和6)年度 生命保険に関する全国実態調査」をもとに作成した世帯主の年代別の平均額のグラフです。

公益財団法人生命保険文化センター「2024(令和6)年度生命保険に関する全国実態調査」25ページをもとに筆者作成

死亡保険金のピークは世帯主の年齢が30歳から54歳で、2,500万円前後を推移しています。このことから、現役時代は保障を厚くしていることが読み取れます(*1)。

55歳以降は年齢を増すごとに徐々に減少していますが、90歳を超えると増額に転じています。高齢者で保険金が多くなるのは、相続対策の可能性が考えられます。

参考資料

- (*1)

公益財団法人生命保険文化センター「2024(令和6)年度生命保険に関する全国実態調査」

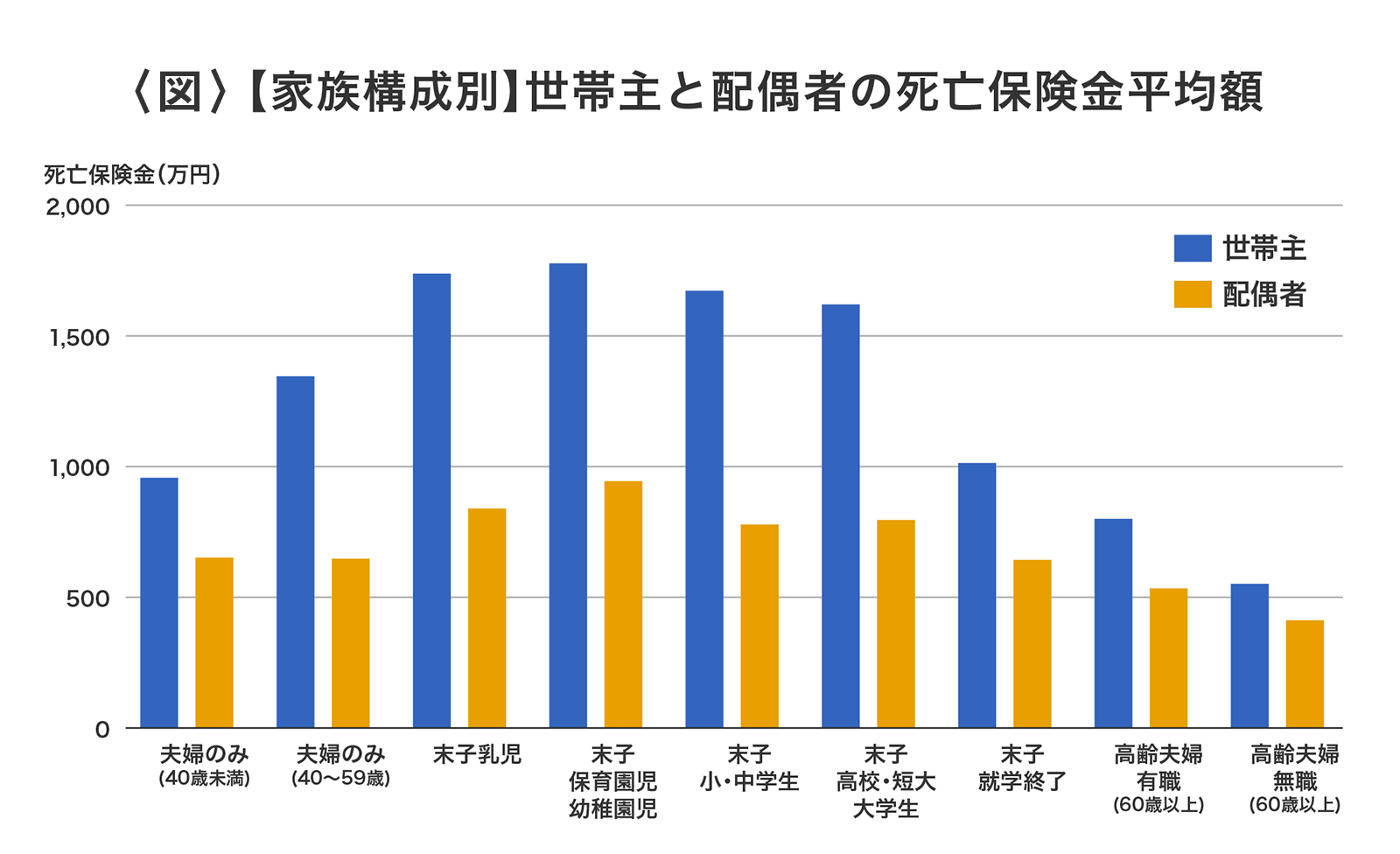

家族構成別の平均金額

つぎに家族構成別の死亡保険金の平均額を見てみます。以下は、先ほどの「2024(令和6)年度 生命保険に関する全国実態調査」をもとに作成した、家族構成別の平均額のグラフです。

公益財団法人生命保険文化センター「2024(令和6)年度生命保険に関する全国実態調査」231ページをもとに筆者作成

世帯主の死亡保険金は、末子の教育費がかかる時期のものが非常に高額で、ついで「夫婦のみ(40歳から59歳)」となりました。子どもの教育費に備える人が多いと考えられます(*2)。

配偶者の死亡保険金は末子が乳幼児と幼稚園児・保育園児で比較的増えるものの、世帯主ほど大きな差はみられませんでした。

参考資料

- (*2)

公益財団法人生命保険文化センター「2024(令和6)年度生命保険に関する全国実態調査」

亡くなった際に必要とされる3つの費用

亡くなった際に必要になる費用から死亡保険金を考えてみましょう。亡くなった際に必要とされる費用は「葬儀関連の費用」「遺族の生活費用」「子どもの教育費用」の3つです。それぞれどの位の費用がかかるか、確認しておきましょう。

葬儀関連の費用

経済産業省の「特定サービス産業動態統計調査」から求めた2024年の葬儀費用の平均は約121万円でした(*3)。しかし、葬儀にかかる費用は地域や規模によって差があります。近年は家族葬などの規模が小さなお葬式が出てきており、葬儀費用が抑えられている傾向にあります。

また、お墓を準備するのであれば、以下のようなお墓代もかかります(*4)。

〈表〉【お墓の種類別】購入平均額

| 一般墓 | 樹木葬 | 納骨堂 | |

|---|---|---|---|

| 購入費用 | 155.7万円 | 67.8万円 | 79.3万円 |

鎌倉新書「【第16回】お墓の消費者全国実態調査(2025年)」を基に筆者作成

参考資料

- (*3)

経済産業省「特定サービス産業動態統計調査」 - (*4)

鎌倉新書「【第16回】お墓の消費者全国実態調査(2025年)」

遺族の生活費用

遺族の生活費用は家庭によって異なり、自身の世帯でどの位の支出があるか把握することが大切です。「家計調査 2024年(令和6年)」によると、1カ月の平均消費支出は、調査対象全体で約25万円、2人以上世帯で約30万円となっており、世帯の人数によって必要保障額が変わることがわかります(*5)。

また、家計を支えている人に万が一のことがあると、世帯の年収が大幅に減り、生活が苦しくなってしまうでしょう。そのため、必要な生活費を考慮し、不足すると考えられる金額を確認することをおすすめします。また、生活費は家族の年齢によっても変わっていきます。備える金額が充分か都度確認しておきましょう。

参考資料

- (*5)

総務省統計局「家計調査 2024年(令和6年)平均」

子どもの教育費用

子どもがいる家庭の場合は、家族の生活費用に加えて子どもの教育費用もかかります。子どもの教育費用は、進学先によって変わります。平均額を見ていきましょう。

〈表〉【公私別】幼稚園から高校まで教育費平均(*6)

| 幼稚園 | 小学校 | 中学校 | 高校 | ||||

|---|---|---|---|---|---|---|---|

| 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | 公立 | 私立 |

| 55万円 | 112万円 | 202万円 | 1097万円 | 163万円 | 468万円 | 179万円 | 309万円 |

文部科学省「令和5年度子供の学習費調査」表1をもとに筆者作成

どの区分の教育費も私立が高くなりますが、6年間通う小学校で特に大きな差となりました。続いて高校卒業以降の教育費用です。

〈表〉大学・短大・専門学校の学費と生活費の平均(*7)

| 大学 | 短大 | 専門学校 | ||||||

|---|---|---|---|---|---|---|---|---|

| 国立 | 公立 | 私立 | 公立 | 私立 | 国立 | 公立 | 私立 | |

| 学費 | 239万円 | 233万円 | 523万円 | 85万円 | 207万円 | 137万円 | 134万円 | 273万円 |

| 生活費 | 345万円 | 301万円 | 253万円 | 112万円 | 97万円 | 207万円 | 223万円 | 301万円 |

| 合計※ | 584万円 | 535万円 | 776万円 | 198万円 | 304万円 | 344万円 | 357万円 | 574万円 |

独立行政法人日本学生支援機構「令和4年度学生生活調査結果」を基に筆者作成

- ※端数を四捨五入しているため、学費と生活費を加えた値と合計の金額が合わない場合があります。

幼稚園から大学まで公立に通った場合と、私立に通った場合では、平均額で比較すると約540万円の差が生じます。私立の学費は地域差もありますが、1つの参考になるでしょう。また、高校卒業以降は1人暮らしをするか、自宅から通学するかによっても教育費用の差が大きくなります。

参考資料

- (*6)

文部科学省「令和5年度子供の学習費調査」 - (*7)

独立行政法人日本学生支援機構「令和4年度学生生活調査結果」

家族構成やライフステージごとの死亡保険金額の考え方

死亡保険の必要保障額は、家族構成やライフステージの変化によって変わっていきます。そのため、家庭の変化に合わせて保障額の見直しや、資金を準備する手段の検討が必要です。死亡保険で準備をする場合の見直しのコツを見ていきましょう。

独身の場合

独身の場合、死亡保険の主な加入理由は自分の葬儀関連費用の準備と考えられます。貯蓄などでまかなえれば特に問題はありませんが、不安な場合は死亡保険金で対策するのも1つの方法です。葬儀の規模や地域によって費用に差がありますので、約121万円という平均額を参考にしつつ、自分の希望する葬儀を検討してもよいでしょう。

なお、両親などの家族の生活をサポートしている場合は、その分の保障額も検討しておく必要があります。家族の生活費用の不足分を補う方法を検討しましょう。

夫婦のみの場合

夫婦のみの場合、自分自身の葬儀関連の費用と、配偶者の生活費用を考慮して死亡保険金を検討しましょう。家計の主な収入を担っている人の場合は、遺される配偶者のために大きな保障額が必要になる可能性があります。

共働きの場合は、比較的保障額を抑えられる傾向にありますが、配偶者の新しい生活の準備に必要な費用が発生する可能性があります。

たとえば、2人の生活から1人の生活に変わるため、1人暮らし向きのコンパクトな住まいへ引っ越しするかもしれません。これらの費用も検討事項に入れておくと安心でしょう。

子あり世帯の場合

子あり世帯が死亡保険金について考える場合は、自身の葬儀関連費用と、遺族の生活費用、子どもの教育費用の検討が必要です。

教育費用や生活費用は、子どもの人数や年齢によって必要保障額が変わっていきます。子どもが増えた時や、進学するタイミングなどで必要になる費用を見直すことが大切です。

また、教育費用の場合は学資保険や貯蓄、資産運用で準備する人もいるでしょう。死亡保険金で準備する金額は、これらの不足分から検討するのが一般的です。

定年後の場合

定年後の場合は、自身の葬儀関連費用と遺族の生活費用を考慮し死亡保険金の額を検討しましょう。その際、定年後は現役世代に比べて収入が減るのが一般的ですので、死亡保険金と保険料とのバランスも考慮してください。

必要保障額は貯蓄などの資産額や、遺族が受け取る年金の給付額によって変わります。遺族年金を受け取れるケースでは、受給額が増額される分、死亡保険などで準備する金額が抑えられます。また、子どもが独立していれば、教育費用や子どもの生活費用は必要ないため、必要保障額を抑えることができます。

なお、死亡保険を利用して相続対策をするのであれば、その分も検討が必要です。死亡保険金の非課税枠を活用した相続税対策や、スムーズな資産の受け渡しなど、目的に合わせて死亡保険金を検討しましょう。

死亡保険金がいくら必要か判断する方法

前述したように死亡保険金の額は、必要保障額から考えるのが基本です。必要保障額は、遺族の生活に必要な費用の合計から貯蓄や遺族の収入などを引いて算出します。家族構成やライフステージごとの考え方を踏まえ、たとえばつぎのような条件を加味して計算するとよいでしょう。

- 遺族の生活に必要な費用や相続対策

自分の葬儀関連、遺族の生活費、子どもの教育費、相続関連 - 貯蓄や遺族の収入など

貯蓄額、運用資産、貯蓄性の保険金、退職金、年金受給額、労働収入

この時、相続対策をするのであれば、相続分も保障額に加えるとよいでしょう。

死亡保険を見直すべきタイミング

死亡保険は、必要保障額の変化に合わせて見直しが必要です。ですから、家族構成やライフステージが変わった時が死亡保険を見直すタイミングとなります。

死亡保険を見直す方法は、契約内容の変更だけではありません。複数の保険を契約するという選択肢もあります。死亡保険には、一生涯の終身保険や、一定期間の定期保険があり、保険料負担の大きさなどの違いもあります。たとえば結婚時に終身保険に加入し、子育て期間だけ定期保険に加入するなど、都度適切な保険料負担で必要な保障が得られるよう検討してみましょう。

死亡保険は自身の状況に合わせていくら必要か検討しよう

死亡保険は一度契約したらそのまま見直す必要がないものではありません。家族構成や自分がどのくらい家計を支えているかなど、状況によって必要保障額が変わっていきます。また、収入によって負担できる保険料も変わりますので、死亡保険金と払い込む保険料のバランスの検討も必要です。

必要保障額は自分が亡くなった後で遺族が必要とする費用と、家計の資産状況やこれから遺族が得られる収入などを基に検討するのが大切です。そして、家庭の状況の変化に合わせて必要保障額を見直していきましょう。

おすすめ商品

万一のときだけでなく、介護にも備えたい

お手頃な保険料で万一のときに備えたい

持病があり、必要な期間の万一の保障を準備したい

持病があるが、一生涯の保障を準備したい

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介