生命保険の加入率はどのくらい?加入率の推移や世代別の加入率を解説

近年、様々な保険商品が登場し、私たちの選択肢は広がっています。しかし、「本当に生命保険は必要なのか」「どのくらいの人が加入しているのか」と疑問に思う人も多いでしょう。

この記事では生命保険文化センターの調査をもとに、生命保険の加入率を年齢別・性別・家族構成別に紹介します。さらに、これらのデータをもとに、生命保険の必要性や保険金額の相場についても解説します。

INDEX

生命保険の年代別の加入率

まずは、生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」(*1)の調査結果をご紹介しましょう。

なお、この記事における「生命保険」とは、民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や生命共済(個人年金保険を含み、グループ保険、財形は除く)のことです。また、死亡保障だけではなく医療保障や介護保障などに関する特約が付帯されている保険も含みます。

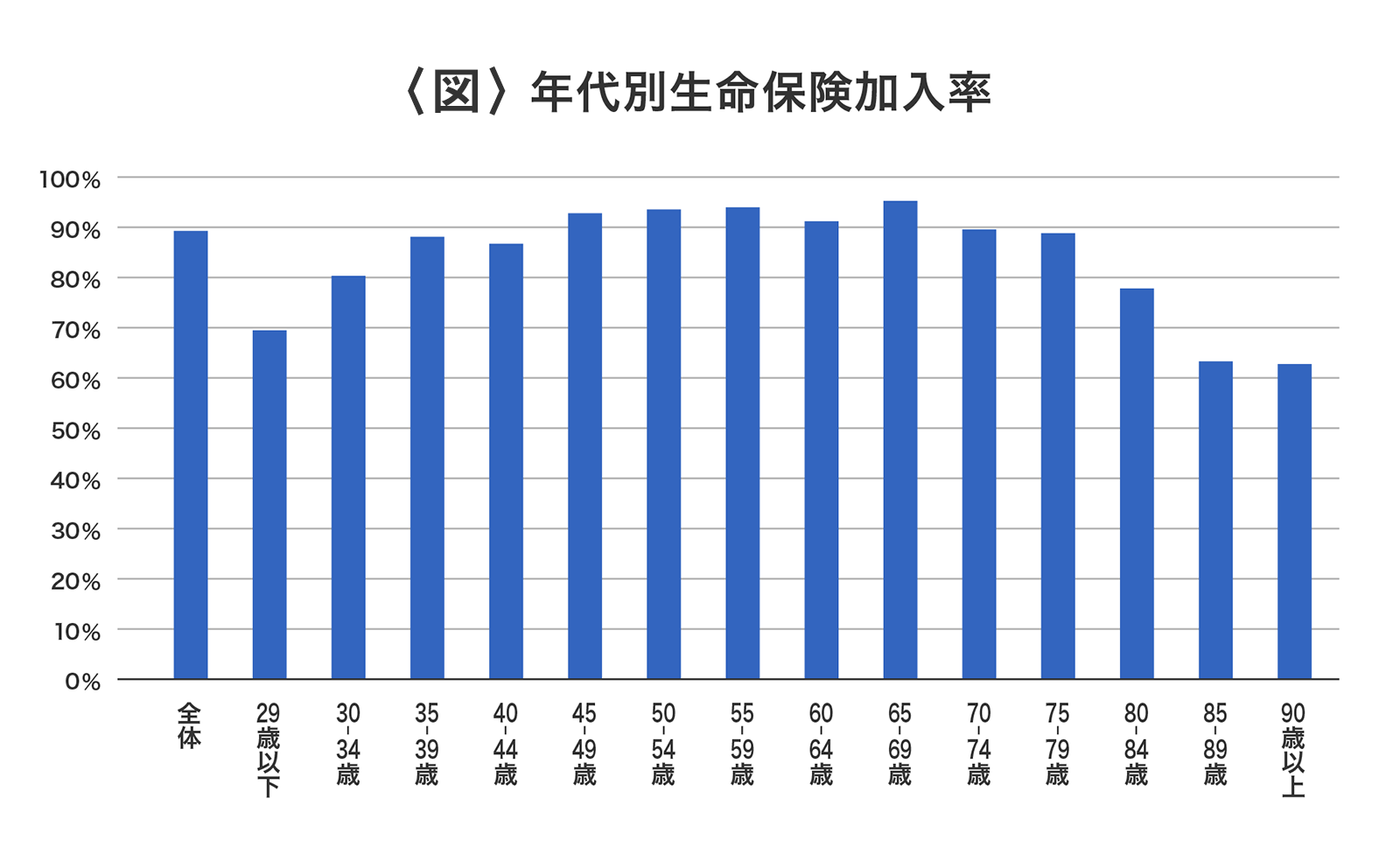

まずは、生命保険の年代別加入率をみていきましょう。以下は同調査の数値をもとに作成した年代別生命保険加入率のグラフです。

生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」P5を参照し筆者作成

調査結果によれば、生命保険の加入率は、全体で89.2%となっています。年代別の加入率では、20代は69.5%と比較的低く、30代以降の加入率が高くなっています。最も加入率が高いのは65~69歳で、95.2%に達しています。

30代以降で加入率が上昇するのは、結婚や出産といったライフイベントにより、経済的に備える必要性を感じるためであると考えられます。

参考資料

- (*1) 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

生命保険の家族構成別の加入率

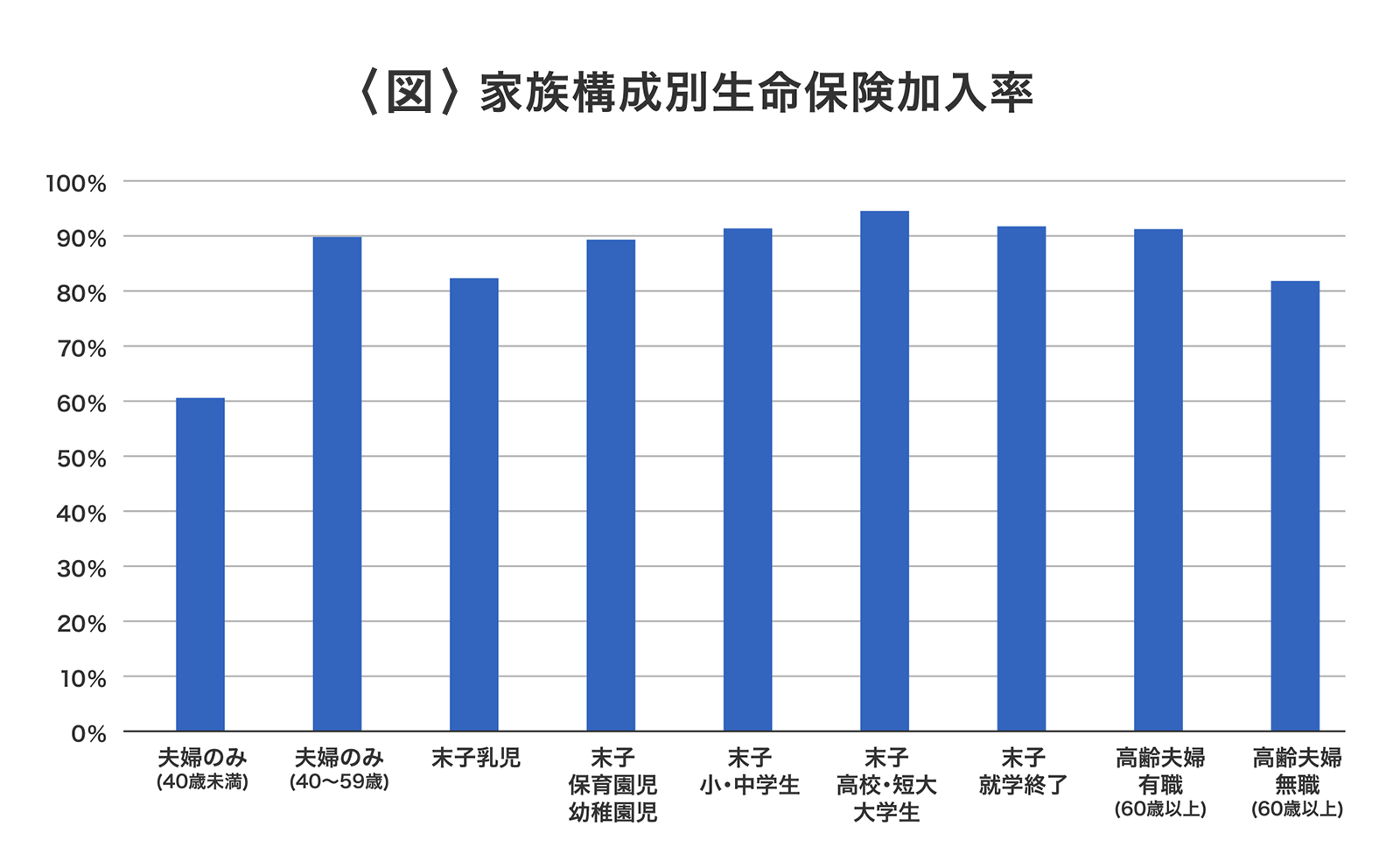

ライフイベントや家族構成によって生命保険の加入率は変わります。続いて、生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」から、家族構成別にみた生命保険の加入率をみていきましょう。なお、以下のデータの生命保険には個人年金保険が含まれています。

生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」P229を参照し筆者作成

家族構成別でみた生命保険の加入率は、夫婦のみ40歳未満では60%程度と低いのに対し、夫婦のみ40歳以上59歳まででは、90%度と差が大きくなっています。

特に子どもがいる世帯では加入率が高く、子どもの年齢や教育状況によって差があります。

子どものいる世帯については、末子の進学状況によって加入率が変わり、小・中学校への進学、高校・大学への進学と進むにつれて世帯加入率が高くなる傾向があります。特に末子が高校・短大・大学生である世帯の加入率は90%を超えています。これは教育資金の準備や家族の生活保障に対する意識が高まるためだと考えられます。

生命保険の世帯加入率の推移

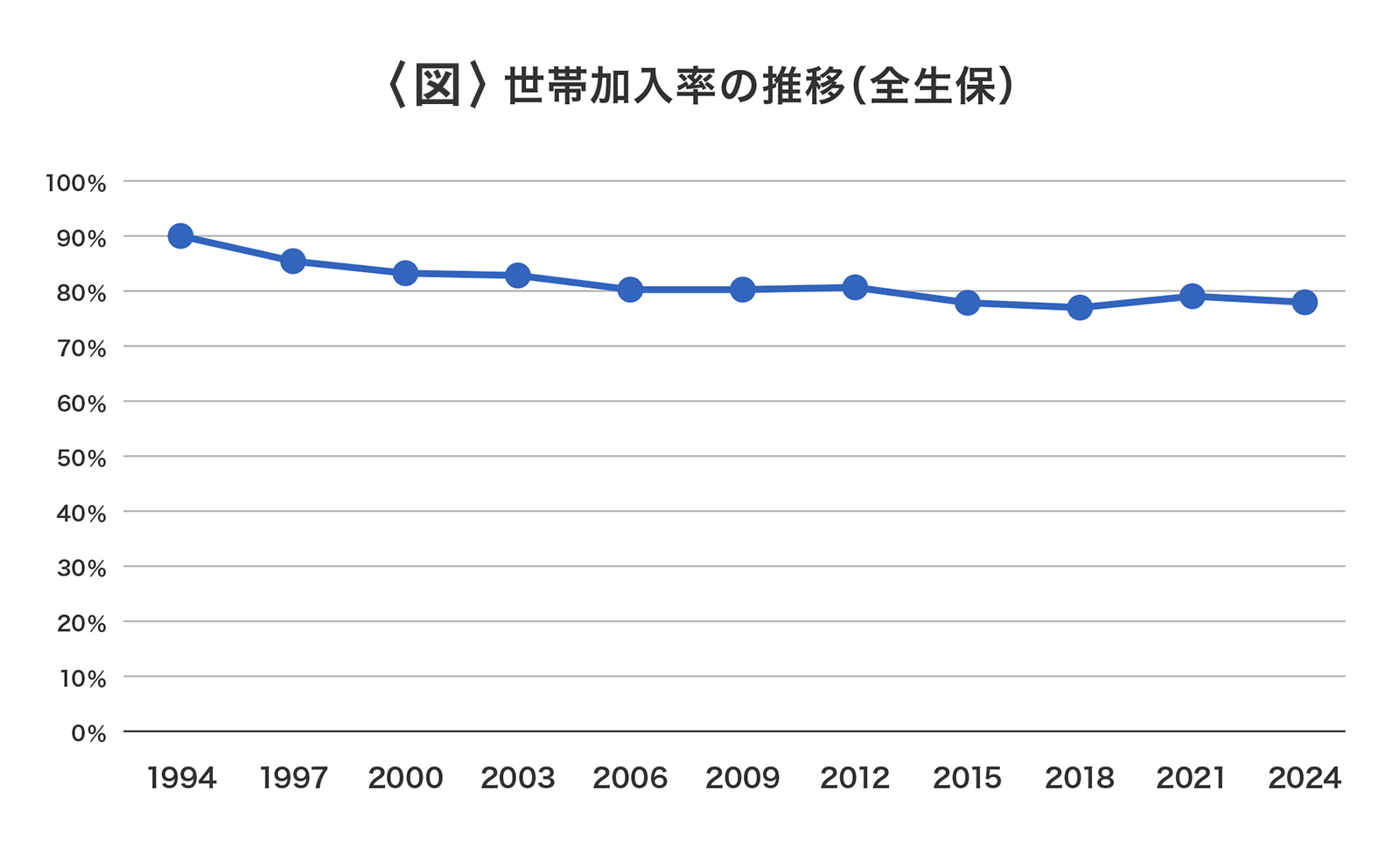

生命保険の加入率は、時代とともに、どのように推移してきたのでしょうか。ここでは、1994年以降における生命保険の世帯加入率の推移をみていきます。なお、以下のデータの生命保険には個人年金保険が含まれています。

生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」P3を参照し筆者作成

- *全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

- *全生保の2000(平成12)年以前は民保、簡保、JAの計

このように世帯加入率は、1994年の95%から減少傾向にあるものの、2024年の調査でも89.2%と高い水準を保っていることがわかります。

生命保険の加入理由

では、生命保険に入る理由にはどのようなものがあるのでしょうか。生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」において、2人以上世帯の生命保険加入理由の上位は以下の表のようになっています。

〈表〉2人以上世帯の生命保険の加入理由(複数回答・上位抜粋)

| 医療費や入院費のため | 57.5% |

|---|---|

| 万一のときの家族の生活保障のため | 50.0% |

| 万一のときの葬式代のため | 12.4% |

| 老後の生活資金のため | 7.6% |

| 貯蓄のため | 6.9% |

| 災害・交通事故などに備えて | 6.4% |

| 子どもの教育・結婚資金のため | 6.0% |

| 介護費用のため | 4.7% |

生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」P94を参照し筆者作成

なお、この調査における生命保険とは、いわゆる死亡保障だけではなく医療保障や介護保障などに関する特約が付帯されている保険を含みます。そのため、生命保険への加入理由を「医療費や入院費のため」と回答した人が57.5%と高い割合になっており、次いで「万一のときの家族の生活保障のため」が50%、「万一のときの葬式代のため」が12.4%となっています。

この結果から、医療費の自己負担への備えや、万が一への備えのために生命保険に加入している人が多いことがうかがえます。

生命保険はいらないと考える人がいる理由

8割を超える世帯が加入する生命保険ですが、一方で生命保険はいらないと考える人も一定数います。

その主な理由としては、日本の充実した公的医療保険制度により医療費の自己負担が抑えられていることや、十分な貯蓄があれば万が一の事態にも対応できると考えていることが挙げられます。生命保険を不要と考える人がいる理由について、順に詳しく解説していきます。

公的保障制度がある

日本では全国民が公的医療保険制度に加入しており、医療費の自己負担は原則3割以下に抑えられています。また高額療養費制度もあることから、生命保険は不要と考える人もいるようです。

死亡保障についても、公的年金制度から遺族年金が支給されるため、生命保険は必要ないと考える人もいます。

ただし、先進医療や入院時の差額ベッド代などは公的医療保険の対象外となるため、実際の医療費負担は想像以上に大きくなる可能性があります。また家計の状況によっては、死亡保障が公的年金制度の保障だけでは十分でない場合もあるでしょう。

貯蓄でカバーできる場合がある

保険は本来、自分で負いきれない費用負担のリスクをカバーするものです。その点を踏まえると、貯蓄が十分である場合、生命保険の必要性は低いと考えることもできるでしょう。

しかし、思わぬ病気や家計の状況によっては予想外の支出が負担となる場合もあります。それによって老後の資金がなくなってしまうことや、収入が途絶えることで生活水準を下げざるを得なくなることもあるでしょう。

生命保険の加入を検討したほうがよい人

前述したように保険とは、自分で負いきれない費用負担のリスクをカバーするものです。その観点から、生命保険の加入を検討したほうがよいケースについて解説します。

家計を支えている人

自分が家計を支え、家族を扶養しているようなケースでは生命保険による保障が重要と考えることができます。病気やケガで働けなくなった時や、万が一亡くなってしまった場合に家族の生活が苦しくなる可能性があるからです。

特に子どもが小さい場合や住宅ローンを抱えている場合は、収入が減少してもカバーできるように、生命保険の加入を検討すべきでしょう。

貯蓄が少ない人

公的医療保険制度が充実しているとはいえ、入院時の差額ベッド代や先進医療の費用など、公的医療保険の対象外となる費用も少なくありません。そのため貯蓄が十分ではない場合、病気やケガによる入院や手術で大きな費用が発生すると、対応できない可能性があります。

万が一に備えるには貯蓄が十分でないと感じる場合には、生命保険への加入を検討するとよいでしょう。

個人事業主やフリーランスの人

個人事業主やフリーランスの働き方を選んでいる人は、特に生命保険への加入を検討すべきかもしれません。なぜなら会社員と比べて、利用できる公的保障が少ないからです。

たとえば個人事業主やフリーランスの場合、利用できる公的年金制度は国民年金のみですが、会社員の場合は国民年金に加え厚生年金にも加入することができます。

また公的健康保険制度も、会社員が加入できる全国健康保険協会や健康保険組合の健康保険には傷病手当金があるなど、個人事業主やフリーランスが加入する国民健康保険に比べ、保障が充実しています。

会社員に比べて、保障が少ないことに対し不安をおぼえるようなら、生命保険の加入を検討しましょう。

生命保険の保険金額の相場

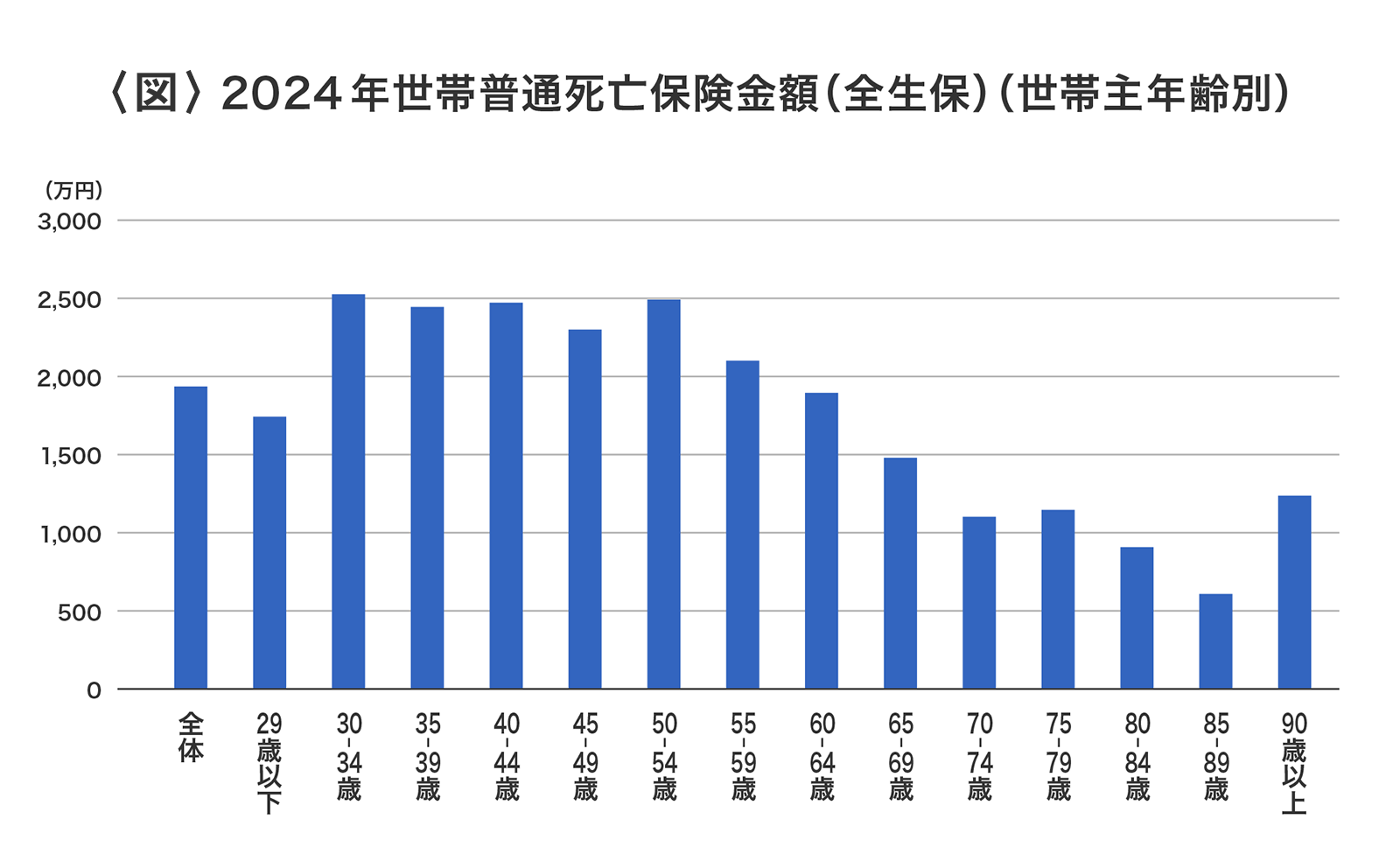

生命保険への加入を検討する際に気になるのは、万が一のことがあった場合に受け取ることができる死亡保険金の目安でしょう。生命保険文化センターによる「2024(令和6)年度 生命保険に関する全国実態調査」によると、普通死亡保険金額の平均は1,936万円となっています。

生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」P25をもとに筆者作成

年代別の死亡保険金額をみていくと、30~34歳が2,526万円と最も高くなっています。30~59歳全体でみると2,500~2,100万円前後を推移しています。子育てや住宅ローンでお金がかかる年代が家族の生活保障のために一定の保険金を設定している傾向が読み取れます。

保険金額を設定する際には、自分自身の年齢も参考にしつつ、自身が必要な金額を計算して加入するプランを検討することが重要です。

生命保険の加入率を参考に保険加入の検討をしよう

この記事では、生命保険の加入率について詳しく解説しました。加入率のデータは1つの目安ですが、自分と似た状況の層の加入率や保障内容は参考になるはずです。

その上で、自分自身に本当に必要な保障を考えていきましょう。そのためには、どのような公的制度があるのかを知ることも大切です。ライフステージや家計状況を鑑み、定期的に見直しながら最適な保険に加入できるよう検討していきましょう。

おすすめ商品

万一のときだけでなく、介護にも備えたい

お手頃な保険料で万一のときに備えたい

持病があり、必要な期間の万一の保障を準備したい

持病があるが、一生涯の保障を準備したい

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介