死亡保険にはいつ入るべき?年代別の加入理由や加入のタイミングを解説

家族を支える立場の人に万が一のことがあった場合には、遺された家族を経済的にサポートする必要があります。その手段のなかでも、死亡保険の加入を検討している人も多いのではないでしょうか。

ここで気になるのが、死亡保険に加入するタイミングです。この記事では、死亡保険の加入を検討する人が多いタイミングを紹介するとともに、その理由を解説します。死亡保険に加入するとよいタイミングは、その人によって異なるため、この記事を参考として、加入を検討するとよいでしょう。

INDEX

死亡保険の必要性

家計の主な収入を担っている人に万が一のことがあると、遺された家族(遺族)の生活は厳しくなることが予想されます。

遺族を経済的に支えるためには、ある程度の金額を貯金しておく、遺族年金や死亡退職金などの制度を利用するといった方法が考えられます。しかし、遺族の生活に必要な金額が、貯金や遺族年金、死亡退職金だけでは足りないケースがあります。また、そもそも貯金をする余裕がなかったり、遺族年金や死亡退職金の制度を利用できなかったりすることもあるでしょう。

そこで役立つのが死亡保険です。必要性という観点で考えた場合、貯金や遺族年金や死亡退職金の制度を使っても不足すると考えられる金額(必要保障額)を用意できる点が死亡保険の主な役割といえます。もちろん、遺族の生活に必要な金額の大半を死亡保険で保障することも可能です。

死亡保険にいつ入る?加入するタイミング

死亡保険の加入を検討するとよいタイミングは、人によって異なります。ここでは、一般的に死亡保険の加入を検討するとよい場合が多いシチュエーションを、ライフステージ別にご紹介します。

就職したタイミング

ライフステージ別に見た場合、死亡保険の加入を検討するとよい最初のタイミングとなるのが就職時です。

特に、最初の就職時は年齢も若いため、月々の収入や貯蓄が少ない場合が多いものです。そこで、自分に万が一のことがあった場合の葬儀費用などにあてるため、死亡保険の加入を検討する人がいます。

また、家庭の状況によっては、就職してすぐに家計のサポートを始める人もいます。この場合には、家計負担分の備えとして死亡保険の加入を検討する人もいるようです。

なお詳しくは後述しますが、上記のケース以外でも、若いうちに死亡保険に加入するメリットがあります。

結婚したタイミング

結婚というライフステージを機に、死亡保険の加入を検討する人は少なくありません。自分に万が一のことがあった場合に、配偶者の生活を保障する必要が生じるからです。

最近は共働きも一般的ですが、それでも家計の主な収入を得ている人に万が一のことがあれば、配偶者の生活費の負担は大きくなってしまいます。

夫婦の収入が同じくらいの場合、生活費そのもののサポートはあまり必要がないかもしれません。しかし、1人暮らしに適した住まいに引っ越すなど、新しい生活の準備をする必要があるかもしれません。そのため配偶者の新生活の準備金として、死亡保険の加入を検討するケースもあるようです。

子どもが誕生したタイミング

結婚に次いで、死亡保険の加入を検討する大きなタイミングといえるのが、子どもの誕生です。子どもの養育費が加わることで必要な生活費が増えるほか、教育費の負担も生じるからです。

教育にかかる費用は進学先によって大きく変わります。文部科学省や日本学生支援機構の調査をもとに幼稚園から大学までの教育費の平均をまとめたものがつぎの表です。なお、この費用には高等学校までの習い事や学習塾の費用、大学生の生活費も含まれています(*1)(*2)。

〈表〉幼稚園から大学までにかかる教育費の平均額

| 公立 | 私立 | |||||

|---|---|---|---|---|---|---|

| 1年間の教育費 | 在学中総額 | 1年間の教育費 | 在学中総額 | |||

| 幼稚園 | 18万円 | 55万円 | 35万円 | 104万円 | ||

| 小学校 | 34万円 | 202万円 | 183万円 | 1097万円 | ||

| 中学校 | 54万円 | 163万円 | 156万円 | 468万円 | ||

| 高等学校 | 60万円 | 179万円 | 103万円 | 309万円 | ||

| 大学 | 国立 | 公立 | 国立 | 公立 | 194万円 | 776万円 |

| 146万円 | 134万円 | 584万円 | 536万円 | |||

| 合計 | 1,183万円 | 1,135万円 | 2,754万円 | |||

文部科学省「令和5年度子供の学習費調査」及び独立行政法人日本学生支援機構「令和4年度学生生活調査結果」より筆者作成

- ※1万円未満を四捨五入しているため、1年間の教育費と総額や合計が合わない場合があります。

一番下の「合計」欄が、すべて国公立に進学した場合と、すべて私立に進学した場合に必要な総額です。すべて国公立に進学した場合でも1,000万円を超えており、教育にかかる費用の影響が大きいことがわかります。高等学校や大学進学には、支援制度もありますが、進学にかかる費用の多くは家庭が負担しています。

このような教育にかかる費用を視野に入れ、その資金を準備するために死亡保険加入を検討する人も少なくありません。

参考資料

- (*1)

文部科学省「令和5年度子供の学習費調査」 - (*2)

独立行政法人日本学生支援機構「令和4年度学生生活調査結果」

〈関連記事〉

若くても死亡保険に加入する4つのメリット

若いうちは病気のリスクが低いことや、家族にお金を準備する必要がないことから、死亡保険の加入を検討しなくてもよいと考える人がいます。しかし、若いうちに加入しておくことによるメリットもあります。主なメリットを紹介します。

保険料が割安になりやすい

死亡保険の保険料は、年齢が若い方が低くなる傾向にあります。これは毎月の払込保険料が、被保険者に万一のことがある可能性や、運用期間などによって決まるためです。一般的に年齢が若い方が万一のことがある可能性は低いため、毎月の保険料を低く抑えられるのです。

なお、終身型の死亡保険の保険料は、一般的に払い込みが終わるまで一定額です。そのため、年齢が上がってから加入するよりも毎月の負担を抑えることが可能です。

加入できる保険の選択肢が多い

死亡保険を含め保険に加入する際には、これまでにかかった病気など、保険会社の指定する告知事項を知らせなくてはなりません。その内容によって、希望する保険に加入できないケースがあります。

告知事項は、現在の健康状態や、今までにかかった病気、職業などが一般的です。若い人の場合は健康状態が良く、大きな病気にかかった経験がない人も多く、希望の保険に加入できる可能性が高いといわれています。

貯金が少なくても安心感が得られる

死亡保険は、責任開始日から保障を受けられます。責任開始日は、必要書類の提出と1回目の保険料払い込み後であることが一般的ですので、申し込みから比較的短期間で保障を受けられるようになります。

若いうちは貯金などの資産が少ない人もいるでしょう。万が一への備えを貯金や資産運用で準備するためには一定の時間が必要です。そこで、比較的短期間で保障が得られる死亡保険は、若いうちの万が一に備える手段として有効ともいえるのです。

貯蓄型の場合は解約返戻金が多くなる可能性がある

死亡保険の中には、解約時に解約返戻金という一時金を受け取れるものや、保険期間満了日に生きていれば満期保険金が受け取れるものがあります。これらのように死亡保険金を受け取らない場合にお金を受け取れる保険を貯蓄型保険といいます。

保険会社では、加入者が払い込んだ保険料の一部を運用して、保険金などを準備します。若いうちに死亡保険に加入すると、保険会社で運用する期間が長くなるため、貯蓄性が高くなる傾向があります。

若いうちに死亡保険に加入するデメリット

一方で若いうちに死亡保険に加入するときには、気を付けた方がいいこともあります。ここでは、若いうちに死亡保険への加入を検討する際に注意すべきポイントを解説します。

必要性が低い場合がある

健康状態に不安が少ない人が多い若い世代では、自分に万が一のことが起きることがイメージしにくい傾向があります。

また両親も健在で働いているケースも多く、家族が生活するのに十分な収入があることが考えられます。自分に万が一のことがあっても、家族の生活をサポートする必要がなければ、死亡保険への加入は必要性が低いと感じるかもしれません。

保険料の負担が苦しい場合がある

死亡保険の保険料は若い方が抑えられるのが一般的ですが、若いうちはそもそも収入が少ない場合があります。そのため、払い込む保険料の負担が大きいと感じることがあるかもしれません。

特に、1人暮らしをしている人は、自分の収入で生活することで精一杯という人もいるでしょう。このような場合は、払い込む保険料が大きな負担になってしまいます。

死亡保険を選ぶときの3つのポイント

最後に、死亡保険の加入を検討する際におさえておきたい2つのポイントについて紹介します。

保険期間

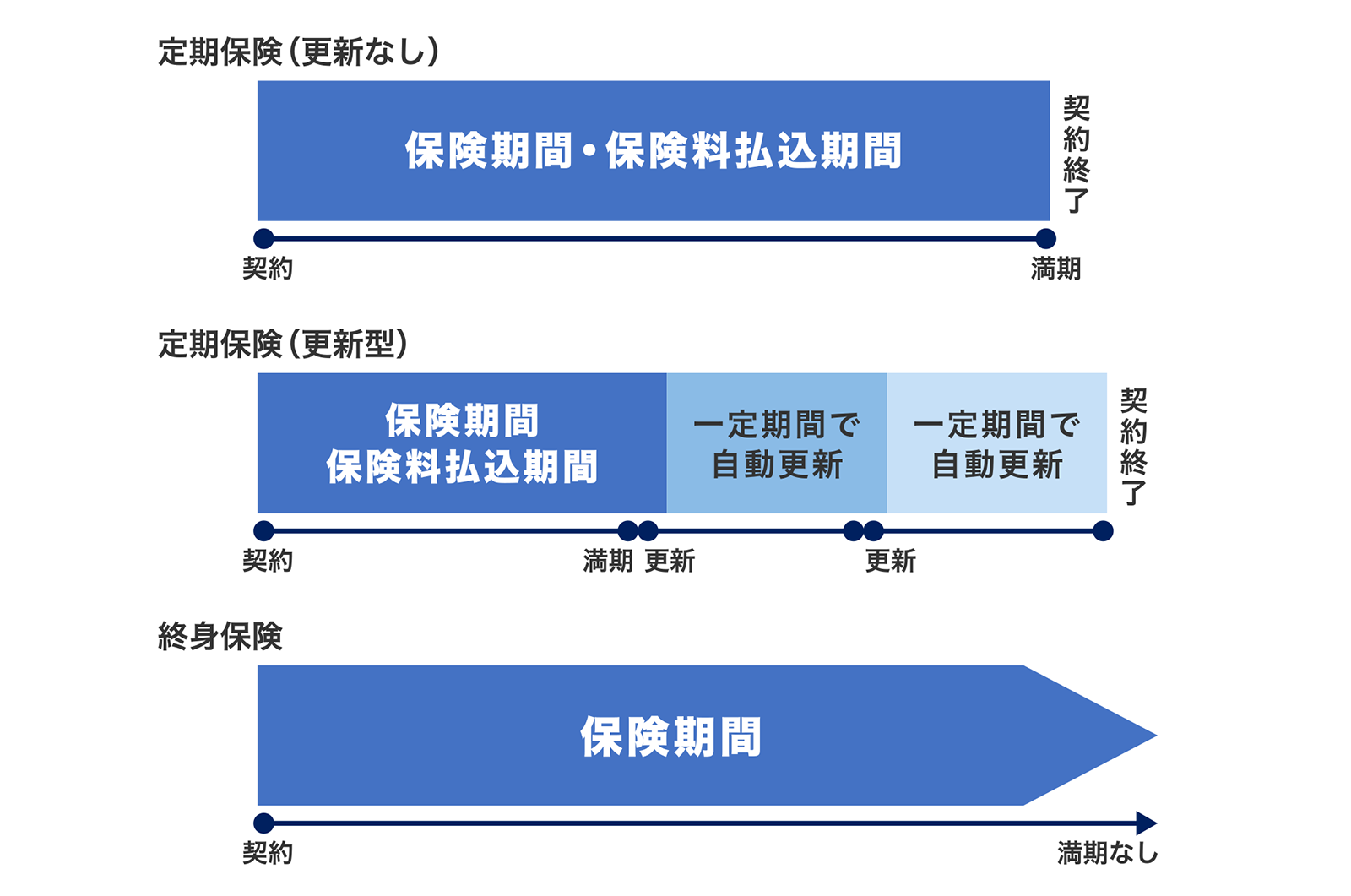

死亡保険には一生涯の保障がある終身保険と、一定期間を保障する定期保険があります。終身保険と定期保険における保険期間のイメージは以下の通りです。

〈図〉定期保険と終身保険の保険期間比較

定期保険は、一番上の図のように保険期間が終わると契約が終了する商品と、真ん中の図のように定期的に更新できる商品があります。

更新時には年齢が上がるため、保険料の負担が増えるのが一般的です。なお終身保険は更新がないため、払い込む保険料は一定額です。

貯蓄型であるかどうか

死亡保険には、保障を得ながら資産を作ることができる「貯蓄型」と呼ばれる保険があります。終身保険は一般的に貯蓄型で、途中で解約すると解約返戻金というお金を受け取れる場合があります。ただし解約返戻金の金額は、契約期間や払い込んだ保険料によって異なります。

一方、定期保険は解約返戻金がなく、契約終了時まで生存していると、保険金を受け取れない商品が多いため、「掛け捨て型」といわれています。死亡保険金が同じくらいの保険で比較すると、貯蓄性のある保険の方が保険料は高い傾向があります。

保険料と保障金額のバランス

保障内容を充実させると、保険料は高くなります。保険料を抑えようとして、必要な保障を受けられないのは問題ですが、保障を手厚くし過ぎた結果、保険料が生活を圧迫してしまっては本末転倒です。

そのため、保障内容と保険料のバランスが重要になります。自分に万が一のことがあった場合の必要保障額は加入者や家族の状況によって変わります。負担できる金額と必要保障額のバランスをもとに検討することが大切です。

死亡保険にいつ入るかはライフステージを踏まえて検討しよう

死亡保険にいつ加入するかは人それぞれです。適切な加入時期を見極めるには、ライフステージごとに自分や家族にとってどのような保障が必要か検討することが大切です。

年齢が若い場合は、自分に万が一のことがあった場合をイメージすることが少なく、死亡保険の必要性を感じないかもしれません。しかし、若いうちに加入するメリットもあります。ライフステージに合わせて、自分や家族にとってどのような備えが必要かどうか検討してみてはいかがでしょうか。

おすすめ商品

万一のときだけでなく、介護にも備えたい

お手頃な保険料で万一のときに備えたい

持病があり、必要な期間の万一の保障を準備したい

持病があるが、一生涯の保障を準備したい

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介