終身型の死亡保険とは?メリット・デメリット、おすすめの人の特徴を解説

死亡保険は、被保険者に万一のことがあった場合に、家族の生活費などに備えることができる生命保険です。死亡保険には、一生涯にわたって保障が得られる「終身保険」と一定期間のみ保障がある「定期保険」があります。それぞれメリット、デメリットが異なるため、この違いを理解し、自分に合った保険を選ぶことが大切です。

この記事では、終身型の死亡保険のメリットやデメリットや、どんな人に向いているかについて解説します。

INDEX

終身型の死亡保険(終身保険)とは?

死亡保険には、主に「終身型」と「定期型」の2種類があります。ここでは、終身型の死亡保険(終身保険)の特徴や定期型の死亡保険(定期保険)との違い、終身保険の主な種類について解説します。

終身型の死亡保険(終身保険)の特徴

終身型の死亡保険(終身保険)とは、一生涯にわたって保障が続く保険商品です。被保険者に万一のことがあった場合に、受取人に保険金が支払われます。保険期間が一生涯であるため、被保険者が何歳で亡くなっても必ず保険金が支払われるのが特徴です。また、保険料は契約時から変わりません。

解約返戻金がある終身保険の場合は、保険料の一部が積み立てられ、解約時に解約返戻金として返ってくるしくみになっており、貯蓄としての側面も持っています。ただし終身保険には満期という考え方がないため、満期保険金はありません。

定期型の死亡保険(定期保険)との違い

定期型の死亡保険(定期保険)は、一定期間のみ保障がある死亡保険です。たとえば10年や20年、60歳や70歳までといったあらかじめ決められた期間内で、万一のことがあった場合に保険金が支払われます。保険料は終身保険に比べて割安に設定されていますが、保険期間が終わると保障がなくなります。

また、定期保険は基本的に掛け捨て型のため、解約返戻金や満期保険金がありません。そのため、終身保険に比べて、少ない保険料で多くの保障を備えることができる点がメリットです。

一生涯の保障を確保したいなら終身保険、保険料を抑えて一定期間のみ保障を手厚くしたいなら定期保険など、目的に応じて選択するとよいでしょう。

終身型の死亡保険(終身保険)の種類

終身保険にはいくつかのタイプがあります。代表的なものは以下のとおりです。

〈表〉主な終身保険の種類

| 変額終身保険 | 払い込んだ保険料を保険会社が特別勘定で運用し、その運用成果に応じて死亡保険金や解約返戻金が増減する。一般的に死亡保険金には最低保証額が設定されている。 |

|---|---|

| 低解約返戻金型終身保険 | 保険料払込期間中の解約返戻金が低く抑えられており、低解約返戻金型ではない終身保険より保険料が割安に設定されている。保険料払込期間満了をすぎると解約返戻率は上昇する。 |

| 積立利率変動型終身保険 | 積立金に適用される利率が一定期間ごとに市場金利に応じて変動し、それによって将来受け取る保険金や解約返戻金も変動する。 |

| 外貨建終身保険 | 払い込んだ保険料が外貨で運用される終身保険。一般的に、外貨建ての場合、保険料を外貨で払い込み、保険金や解約返戻金を外貨で受け取るため、為替リスクを負うことになる。 |

終身型の死亡保険(終身保険)のメリット・デメリット

終身保険は、契約時の保険料のまま変わらず一生涯の保障が得られる保険ですが、定期保険に比べて保険料が高いといったデメリットもあります。ここでは、終身保険のメリット・デメリットについて詳しく解説します。

終身型の死亡保険(終身保険)のメリット

①いつ亡くなっても遺された家族に保険金を残すことができる

保障が一生涯続くため、解約しない限り、被保険者がいつ亡くなっても遺された家族などが保険金を受け取ることができます。

②貯蓄性がある

解約返戻金のある商品の場合、途中解約してもそれまでに払い込んだ保険料や加入期間に応じて解約返戻金を受け取ることができます。ただし、解約返戻金額が払込保険料の総額を下回る可能性もあります。

③相続税の非課税枠を活用できる

死亡保険の受取人が相続人である場合、「500万円×法定相続人の数」まで相続税が非課税になるため相続税対策になります。

④払済保険に変更できる

払済保険とは、保険を解約せずに保障額を下げる代わりに、それ以後の保険料を支払わず一生涯の保障を継続させることができる保険です。基本的に払済保険は、解約返戻金のある保険にしか利用できません。また、解約返戻金のある商品でも払済保険に変更できない場合があるため確認が必要です。

終身型の死亡保険(終身保険)のデメリット

①保険料が定期保険と比べて高い

終身保険は、同じ保障内容の定期保険と比べると保険料が高めに設定されています。

②解約返戻金が、払い込んだ保険料の総額を下回るケースがある

解約返戻金のある商品の場合、解約返戻金を受け取れますが、早期に解約すると、払込保険料の総額よりも受け取る解約返戻金の方が少なくなるケースがあります。

③インフレリスクがある

終身保険は長期保障を前提としています。物価上昇などによって受け取る保険金や解約返戻金が実質的に目減りする可能性があります。

④保険の見直しのタイミングが把握しにくい

終身保険には満期や更新がないため、定期的に保険を見直すのに不向きな保険といえます。ライフステージの変化によって必要な保障は変化するため、主体的に見直しの時期を設定する必要があります。

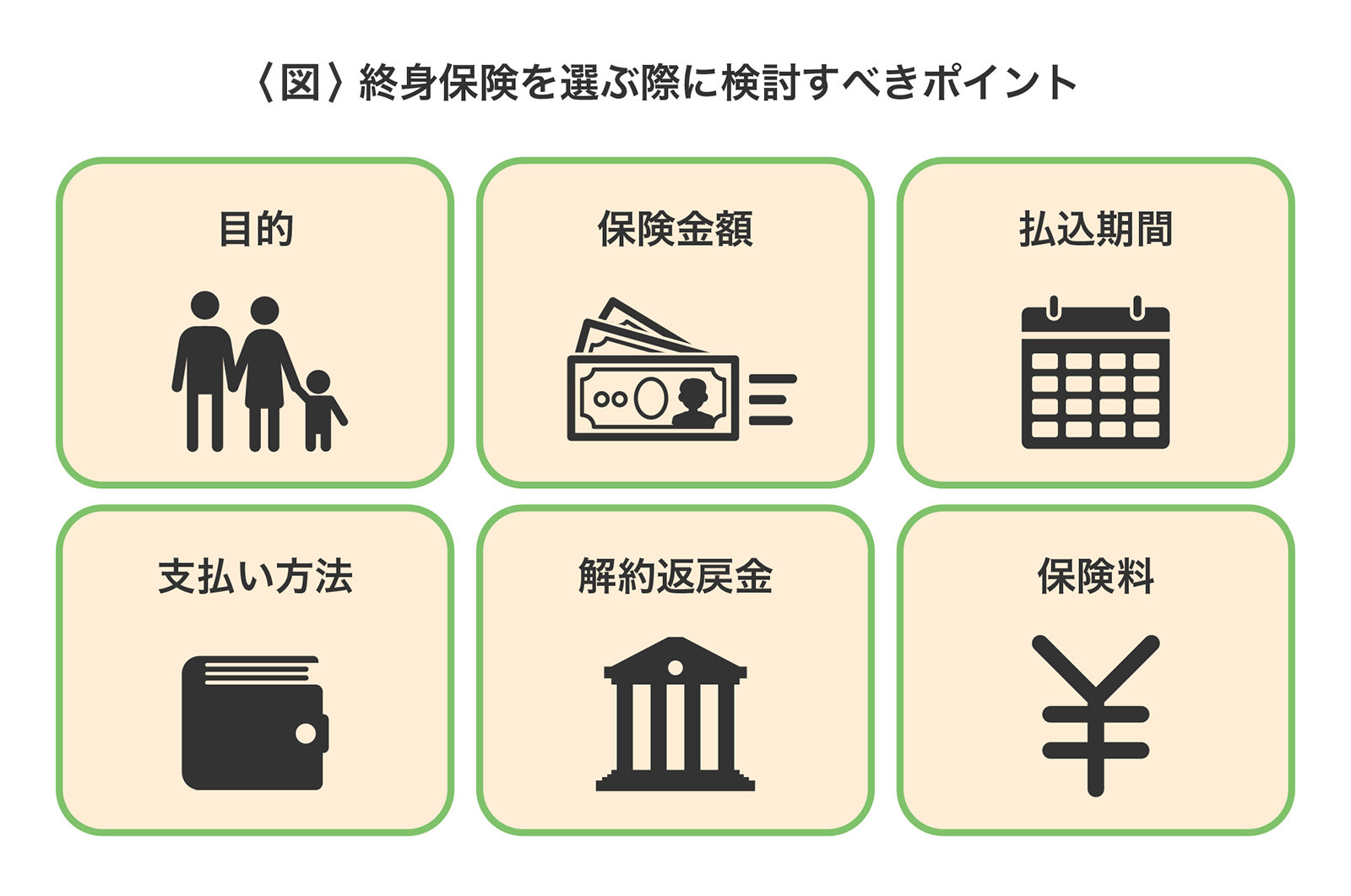

終身型の死亡保険(終身保険)を選ぶ際の6つのポイント

終身保険は、一生涯にわたって死亡のリスクに備えられる保険です。定期保険に比べて保険料が高額になることが多いため、無理なく計画的に継続できるような保険を選ぶ必要があります。ここでは終身保険の選び方のポイントを解説します。

目的

終身保険を検討する際は、まず加入目的を明確にすることが大切です。たとえば、万一の場合に、遺された家族の生活費や葬儀費用などに困らないよう蓄えたいのか、万一に備えながら将来の大きな出費に備えたいのか、などの目的が挙げられます。解約返戻金を活用するのか、またその時期はいつ頃、何の目的で利用するのか、なども検討しておくとよいでしょう。

保険金額

保険金額を決める際は、まず必要保障額を計算します。「遺された家族に必要となるお金」から「入ってくるお金」や「家族の収入」などを差し引いたお金が必要保障額です。終身保険だけで用意すると保険料が高額になるため、保障を手厚くしておきたい時期だけ定期保険を組み合わせるなど、ライフステージに合わせて検討することが大切です。

払込期間

終身保険の保険料払込期間には、つぎのようなものがあります。

- 終身払い:一生涯にわたって保険料を支払う

- 短期払い:一定の期間や年齢まで保険料を支払う

- 一時払い:一括で保険料を支払う

一般的に、終身払いは短期払いに比べて毎月の保険料が安くなります。ただし、保険料の払い込みが一生涯にわたるため、最終的に払込保険料の総額が短期払いよりも高くなる可能性があります。また、払込期間が短くなるほど解約返戻金が高くなる傾向にあり、終身払いの場合は、短期払いや一時払いより解約返戻金が低くなるケースがある点に注意が必要です。

支払い方法

保険料の支払い方法には、毎月保険料を支払う「月払い」と、まとめて支払う「年払い」「一時払い」などがあります。月払いが一般的ですが、まとめて支払う方法を選択することで保険料が安くなるケースもあります。

解約返戻金

解約返戻金がある商品の場合は、解約返戻金の推移を確認しておくことが大切です。一般的には、加入してから期間が経過するとともに解約返戻金の額は増えていきます。そのため、払込保険料の総額より解約返戻金が多くなるタイミングを把握しておくとよいでしょう。ただし、返戻率は商品や加入期間によって異なります。また、解約返戻金がない終身保険もあるため、加入時には確認が必要です。

保険料

定期保険に比べると、終身保険は月々の保険料負担が大きくなりがちです。貯蓄を意識するあまり月々の支払いを大きくしてしまうと、家計を圧迫する要因にもなってしまいます。支払えなくなって解約してしまうと、タイミングによっては解約返戻金が払込保険料の総額を下回る可能性もあります。無理のない保険料を設定して、早期に解約しないようにすることが大切です。

また、加入時から保険料が変わらないため、定期保険で更新を重ねていった場合に比べると、老後の保険料を軽減できる可能性もあります。

終身型の死亡保険(終身保険)がおすすめな人

終身保険の検討をおすすめしたいのは、以下のような人です。

- 一生涯の保障を確保したい人

- 万一の保障と貯蓄機能の両方を得たい人

- 葬儀費用や相続対策を目的に保険を検討している人

終身保険は生涯にわたって保障が続くため、万一のことがあった場合は受取人に保険金が支払われます。自分の葬儀費用だけでなく、遺された家族の生活費の一部をまかなえるため、遺族の経済的な負担を軽減できます。

終身型の死亡保険(終身保険)の特徴を理解して活用しよう

終身保険は一生涯にわたって保障が続く保険です。相続対策や老後資金の準備に活用できます。一方、定期保険と比べて保険料が高めである点や、途中解約の時期によっては、解約返戻金が払込保険料の総額を下回ることに注意が必要です。

加入を検討する際は、目的やライフスタイルに合った保障額や払込期間などを検討し、無理のない保険を選びましょう。

おすすめ商品

万一のときだけでなく、介護にも備えたい

持病があるが、一生涯の保障を準備したい

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介