掛け捨て型の医療保険とは?貯蓄型との違いやメリット・デメリット

医療保険の種類は「掛け捨て型」と「貯蓄型」の2つに分けて考えることができます。それぞれ特徴が異なるため、加入を検討する際には、両者の違いやメリット、デメリットを理解することが大切です。

このページでは、掛け捨て型の医療保険の特徴や、貯蓄型の医療保険との違い、メリットやデメリットについて解説します。

INDEX

このページの監修者

榎本 香澄(えのもと かすみ)

FPサテライト所属ファイナンシャルプランナー。生命保険業に携わる中でファイナンシャルプランナーの存在を知り、資格を取得。よりお客様に寄り添える形を模索するなかでFPサテライトに出会う。2級ファイナンシャル・プランニング技能士

掛け捨て型医療保険とは

掛け捨て型の医療保険の特徴は、保険料が比較的安く設定されていることです。そのため、家計への負担を抑えながら必要な保障を備えることができます。

貯蓄型の医療保険と比較した場合の特徴としては、基本的に支払った保険料が戻らないことが挙げられます。

貯蓄型医療保険との違い

貯蓄型医療保険には主に、一定期間が経過するごとにお祝い金を受け取ることができる「お祝い金タイプ」、契約時に定めた年齢まで保険料を支払い続けると支払った保険料が全額戻ってくる「保険料が戻るタイプ」、途中で保険契約を解約すると解約返戻金を受け取れる「解約返戻金タイプ」があります。商品によって受け取るための条件などがあるので、注意が必要です。

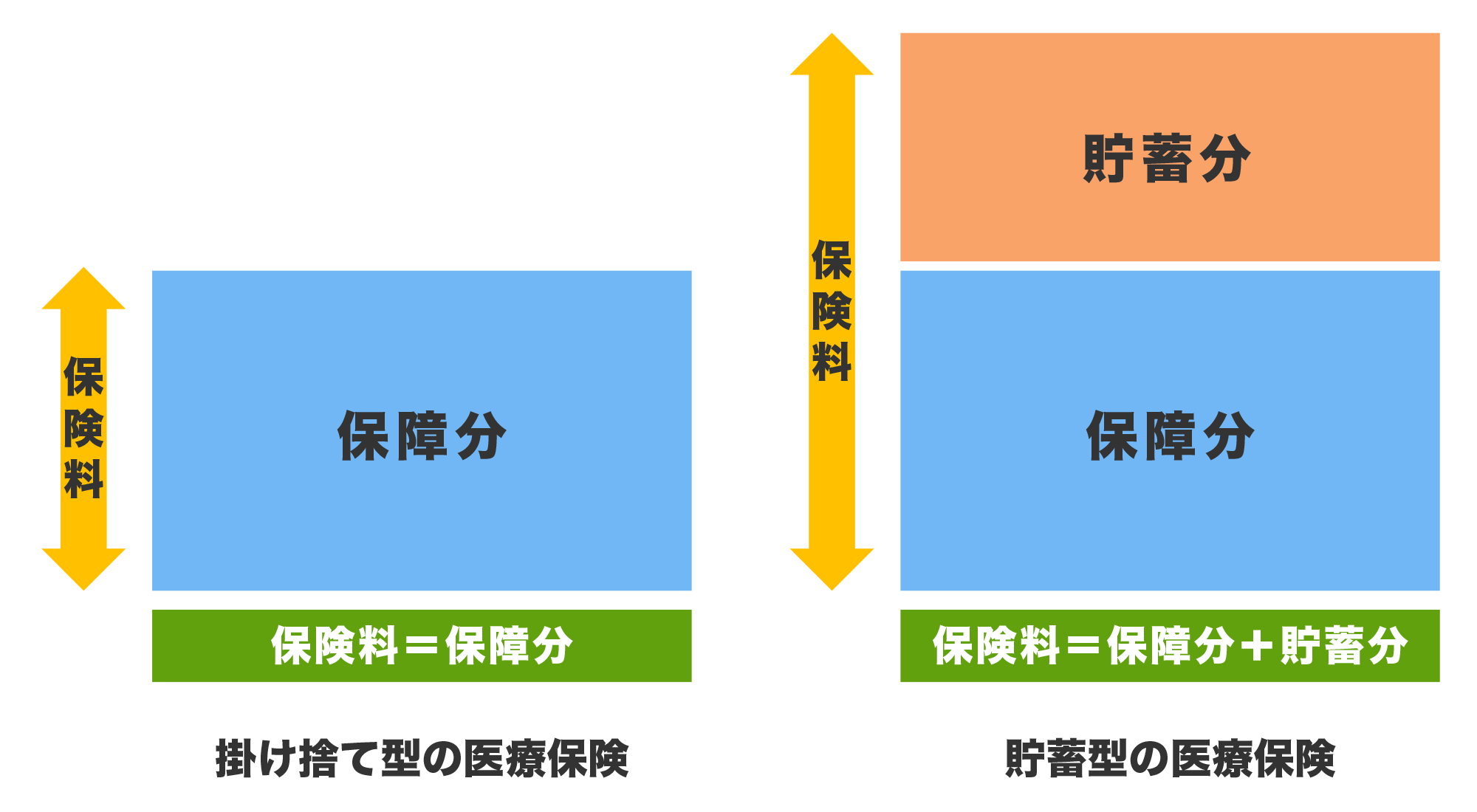

医療保障の内容は、貯蓄型と掛け捨て型のどちらでもあまり変わりませんが、「戻ってくるお金の有無」と「保険料」に大きな違いがあります。

〈図〉掛け捨て型医療保険と貯蓄型医療保険の違い

貯蓄型の場合は一定の期間や年齢に達したり中途で解約したりすると、お祝い金や還付金、解約返戻金などを受け取ることができますが、貯蓄性があることで保険料が高く設定されています。

たとえば同じ保険料であれば、掛け捨て型の場合は貯蓄分を保障に回していると考えられるので、貯蓄型に比べてより大きな保障を持つことができるといえます。

掛け捨て型医療保険のメリット・デメリット

医療保険の検討の際にはメリットやデメリットの理解も大切です。ここからは、掛け捨て型の医療保険にどのようなメリットやデメリットがあるのかについて解説します。

メリット

掛け捨て型医療保険の主なメリットとして挙げられるのは、「毎月の保険料が割安」「見直しがしやすい」という2つです。

毎月の保険料が割安

貯蓄型の医療保険は保険料の一部が貯蓄部分に積み立てられますが、掛け捨て型の医療保険には、基本的に戻ってくるお金がありません。そのため、加入中の保険料が比較的安く設定されています。つまり、掛け捨て型の医療保険は、貯蓄型と比べて毎月の保険料を安く抑えることができるわけです。

ちなみに掛け捨て型と貯蓄型を比較すると、支払う保険料が同額になるように保障内容を設定した場合には、掛け捨て型のほうがより大きな保障を受けられるケースが多い傾向があります。

見直しがしやすい

掛け捨て型の医療保険は、保険期間があらかじめ設定されているものが多くあります。そういった保険の場合は、保険期間が終わるタイミングで、保障内容の見直しが容易になっています。

途中で解約した場合でも、基本的に解約返戻金がないため、保険期間の途中でも、ライフステージに合わせた保障内容への見直しがしやすいこともメリットといえるでしょう。

デメリット

もちろん、掛け捨て型の医療保険にはデメリットもあります。なかでも、よく挙げられるのは「一定の期間が経過した時に戻ってくるお金がない」という点です。

一定の期間が経過した時に戻ってくるお金がない

掛け捨て型の医療保険は貯蓄型とは違い、お祝い金や還付金はなく、解約返戻金もないか、あったとしても少額です。お金を受け取ることができるのは、保障期間中に病気やケガなどで入院や手術をした場合など、給付金の条件に該当した時だけとなります。

病気やケガもなく健康に過ごせるのは良いことですが、給付金を受け取る機会がなかった場合、ただ保険料を支払い続けていただけということになるため、もったいないと感じる方もいらっしゃるかもしれません。

掛け捨て型の医療保険に加入を検討する際の判断ポイント

医療保険は、自分自身のニーズやライフプランに合わせて選ぶことが大切です。ここでは、掛け捨て型の医療保険に加入する判断に役立つポイントを紹介します。

保険料を割安で抑えたいか

自分自身に必要な保障額を確保したいと思っても、保険料が高くなってしまうと負担に感じてしまったり、支払いを続けることが難しくなってしまったりといった問題が出てくるかもしれません。

前述のとおり、掛け捨て型の医療保険は貯蓄性がないため保険料が比較的安く設定されています。同じ保障内容で比較した場合、貯蓄型の医療保険で支払う保険料を高く感じる人は、掛け捨て型の医療保険を選ぶことで、保険料の負担を抑えることができるかもしれません。

家計への負担を抑えることができるため、支出を抑えたい方などは検討してみてはいかがでしょうか。

保険と貯蓄を分けて準備したいか

医療保険は保障のみを目的とし、貯蓄に関しては保障と分けて別で管理したい方にとっては、掛け捨て型の医療保険のほうが向いているでしょう。

貯蓄型の医療保険は保険料の一部が貯蓄部分に積み立てられますが、その分のお金を自分自身で積立貯蓄や投資信託など別の方法で積み立てることも可能です。

投資信託や株式投資などで運用した場合、運用成果によっては元本割れするリスクもありますが、貯蓄型の医療保険に加入するよりも戻ってくるお金が増える可能性もあります。

掛け捨て型の特徴を理解して自分に合った保険を選ぼう

戻ってくるお金はあるものの、そのぶん保険料が高めになる貯蓄型に対し、保険料は比較的安いが基本的に戻ってくるお金がない掛け捨て型。同じ保障内容ならば、どちらを選ぶか迷うこともあると思います。

そこで大切なのが、自分や家族のライフプランです。掛け捨て型と貯蓄型それぞれの違いやメリットやデメリットを理解した上で、自分自身に合った医療保険を選びましょう。

おすすめ商品

自分にあった保障を保険料とバランスよく準備したい方

掛け捨てはもったいないとお考えの方

健康に不安のある方

健康に不安があり、掛け捨てはもったいないとお考えの方

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介