医療保険の特約とは?女性疾病保障特約や通院特約などの8種類の特約を紹介

医療保険には、女性疾病特約や通院特約などの特約が数多く存在します。特約は保険契約(主契約)に任意で追加できるオプションであるため必須ではないものの、もしもの場合を考えればつけたほうがよいものもあります。

ここでは8種類の特約を必要性も含めて紹介するので、どの医療保険に入ろうか迷っている方はチェックしてみましょう。

INDEX

この記事の監修者

石野恆正(いしのつねまさ)

トータル・ライフ・コンサルタント

外資系生命保険会社の営業として、多くの家庭のライフプランの作成や保険の見直しサポート、新規提案などを経験。現在は独立し、生命保険、医療保険、社会保障制度を始めとする豊富な知識に加え、自身の資産運用の経験を活かしながら、金融関連記事の執筆や監修などを行っている。

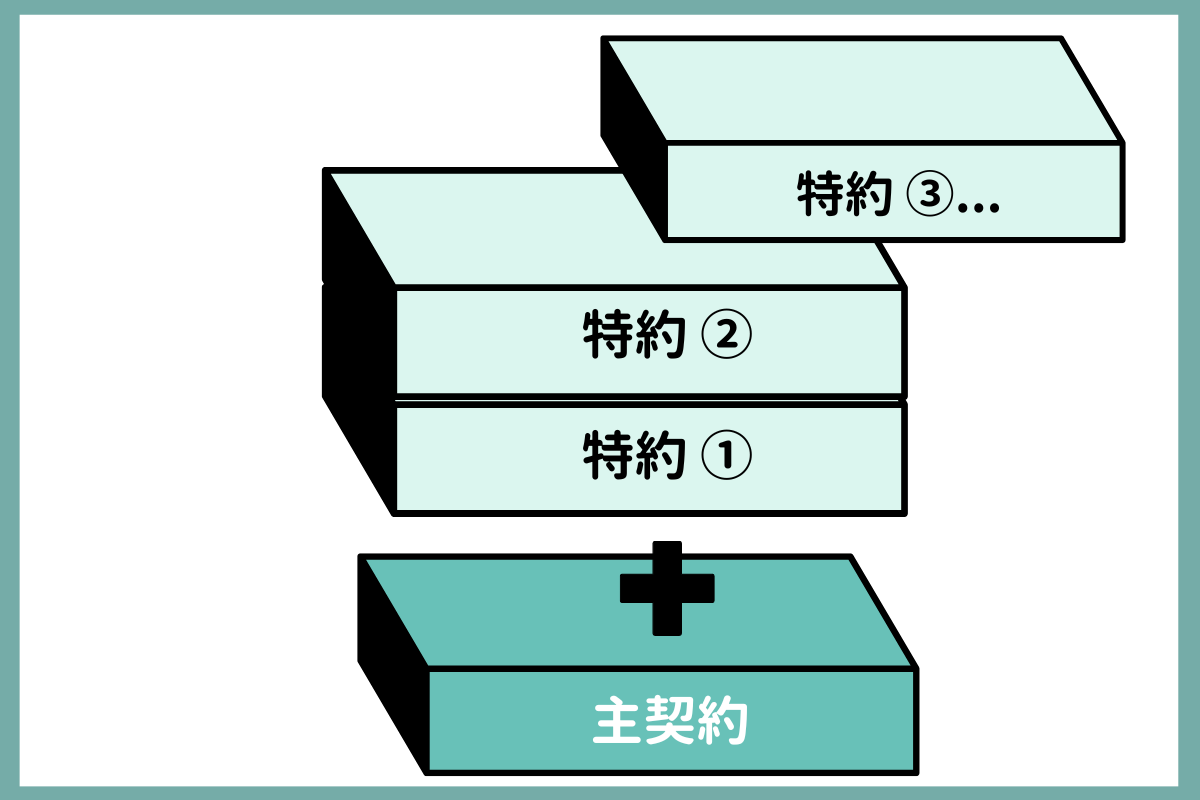

医療保険の主契約・特約とは

医療保険は基本契約となる主契約と、保障を追加できる特約部分で構成されます。

主契約とはご契約のベースとなる契約内容をいい、医療保険の場合は病気やケガによる入院給付金や手術給付金などが挙げられます。

特約は主契約に追加することで保障を手厚くできるオプションです。特約をつけるには主契約が必須であり、特約だけの契約はできません。

医療保険の特約の例

一般的に医療保険には多くの特約がありますが、ここでは女性疾病特約や通院特約などの主な特約を8種類紹介します。

- 入院一時金特約

- 通院特約

- 三大疾病保障特約

- 先進医療特約

- がん特約

- 女性疾病保障特約

- 就業不能特約

- 保険料払込免除特約

入院一時金特約

入院一時金特約は、主契約の入院給付金の支払対象となる入院をした際に、主契約の保障とは別に一時金が支払われる特約です。保険会社によっては「入院一時給付金特約」のように、若干名称が異なります。

入院時は、公的保険が適用されない食事代、差額ベッド代、交通費などがかかる場合があります。生命保険文化センター「2022年度生活保障に関する調査」によると入院時の自己負担額は平均20万円前後となっているため、主契約と合わせて20万円程度の入院保障があると安心です。

通院特約

通院特約は、主契約の入院給付金の支払対象になる入院をした際に、入院の原因となった病気やケガの治療目的で通院した場合に給付金が支払われる特約です。

通院特約は保険会社によって1日あたりの給付金額や上限日数などの条件が異なりますが、例えば入院給付金が1日5,000円の保険なら1日3,000円などと、入院給付金の6割程度に定められているケースがあります。

厚生労働省の「2020年患者調査の概況」によると入院日数は2020年までの直近30年間で平均10日以上短くなっており、長期入院のイメージがある悪性新生物でも平均入院日数は約19日しかありません。

今後も入院日数がさらに短くなり、通院メインの治療になる可能性があります。長期間の通院に備えるためにも、通院特約の必要性は高いといえるでしょう。

→通院保障について詳しく知りたい方は「医療保険の通院保障は必要?保障の概要から必要な理由を詳しく解説」の記事をご確認ください 。

三大疾病保障特約

三大疾病特約は一般的に、がん、急性心筋梗塞、脳卒中の三大疾病により保険会社所定の状態になったときに保障が受けられる 特約です。

三大疾病になった場合、療養期間が長くなったり、元の通りに働けなくなる場合もあるため、特約で備えておくことを検討しましょう。

東京海上日動あんしん生命の「メディカルKitNEO(医療総合保険(基本保障・無解約返戻金型)[無配当])」に付加できる「三大疾病入院支払日数無制限特約」では、三大疾病(がん・心疾患・脳血管疾患)により入院した場合、入院給付金の支払い日数が無制限となります。

先進医療特約

先進医療特約は、公的保険が適用されない医療のなかで、厚生労働大臣が定めた「先進医療」を受けた際の技術料を保障する特約です。

先進医療は定期的に更新されており、治療を受ける時点で先進医療でなくなったものや公的保険が適用されたものは保障対象になりません。

先進医療特約には更新型と終身型の2種類があります。

終身型の場合は同じ保険料で一生涯保障が続きますが、更新型の場合は定期的に保障内容や保険料が更新されるため、毎月の保険料が上がる可能性があります。実際の保険料や更新後の保険料がどのくらいになるのか試算したうえで、申込するかを判断しましょう。

がん特約

がん特約は、がんの診断を受けたときやがん治療のための入院時、通院時に給付が受けられる特約です。

がん診断特約の場合、1回のみ受け取れるものと、複数回受け取れるものがあります。入院時や通院時に給付が受けられる特約の場合は、支払い日数が無制限のタイプがほとんどですが、1入院120日など制限あるタイプもあります。

東京海上日動あんしん生命の医療保険では、がんに備える保障として「がん診断特約」、「がん通院特約」、「がん入院特約」などを付加できます。がんは入院期間こそ平均20日程度で長くないものの定期的な通院が必要な場合が多いため、特約の付加をご検討ください。

女性疾病保障特約

女性疾病保障特約は、卵巣がんや子宮筋腫、甲状腺疾患など保険会社が定める女性疾病に対して給付金が受けられる特約です。保険会社によっては女性疾病入院特約、女性疾病医療特約など名称が異なることもあります。

東京海上日動あんしん生命では、特約で前述のような疾病で入院した際の入院給付金や乳房再建給付金を保障しています。このような疾病は若い世代でもかかる可能性があるため、年齢にあまり左右されず付加をご検討ください。

就業不能特約

就業不能特約は、病気やケガにより就業不能になった場合に一時金や給付金が受け取れる特約です。保険会社によって対象となる病気やケガなどの条件が異なります。

特に三大疾病に罹患した場合、他の病気と比べて治療に時間がかかるだけでなく、後遺症によって職場復帰ができない可能性もゼロとはいえません。

復職できたとしても、収入が月5万円以上減った人は当社の調べでは復職者全体の6割以上います。就業不能となった場合に備え、特約の付加を検討しましょう。

東京海上日動あんしん生命では、「メディカルKit NEO(医療総合保険(基本保障・無解約返戻金型)[無配当])」などの「重度5疾病・障害・重度介護保障特約」で特定の疾病で就業不能となった場合を保障するほか、医療保険の特約ではなく「あんしん就業不能保障保険(就業不能保障保険(無解約返戻金型)[無配当])」でも就業不能の保障をご用意しています。

保険料払込免除特約

払込免除特約は、一定の条件を満たすと以後の保険料の支払いが免除される特約です。保険会社によって条件が異なり、東京海上日動あんしん生命保険の「メディカルKit NEO(医療総合保険(基本保障・無解約返戻金型)[無配当])」に付加できる「特定疾病保険料払込免除特則」では三大疾病に罹患し所定の状態になった場合に保険料の支払いが免除となります。

三大疾病に罹患した場合は入院後の通院が大変なだけでなく、場合によっては元の職場への復帰が難しいこともあります。各種疾病のリスクをしっかりと把握したうえで、特約の付加検討しましょう。

主契約と特約を上手に組み合わせて理想の医療保険に入ろう

医療保険は、入院給付金などの主契約だけでは十分な保障とはいえない場合もあります。女性疾病特約や通院特約をはじめとした特約を組み合わせることで、もしもの場合に備えられます。

ただし、特約を付加するほど毎月の保険料が上がってしまうので、払える保険料の範囲内で取捨選択することが大切です。

医療保険の選び方に迷われた際は、お気軽にご相談ください。

おすすめ商品

自分にあった保障を保険料とバランスよく準備したい方

掛け捨てはもったいないとお考えの方

生活習慣病が気になる方

健康増進~早期発見~長期治療まで準備したい方

生活習慣病が気になる方

掛け捨ての医療保険はもったいないとお考えの方

健康に不安のある方

健康に不安があり、掛け捨てはもったいないとお考えの方

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介

2401-KC01-H016