医療保険の払込期間とは? 短期払いと終身払いの違いを解説

医療保険の払込期間は、保険会社やプランによって一定の年数・年齢までで払い込みが終わる短期払いと、生涯払い続ける終身払いに分かれます。短期払いと終身払いのどちらの払込期間を選べばいいのか迷う方も多いでしょう。

ここでは医療保険の払込期間について、短期払いと終身払いの違いを解説します。

INDEX

この記事の監修者

石野恆正(いしのつねまさ)

トータル・ライフ・コンサルタント

外資系生命保険会社の営業として、多くの家庭のライフプランの作成や保険の見直しサポート、新規提案などを経験。現在は独立し、生命保険、医療保険、社会保障制度を始めとする豊富な知識に加え、自身の資産運用の経験を活かしながら、金融関連記事の執筆や監修などを行っている。

医療保険の払込期間とは

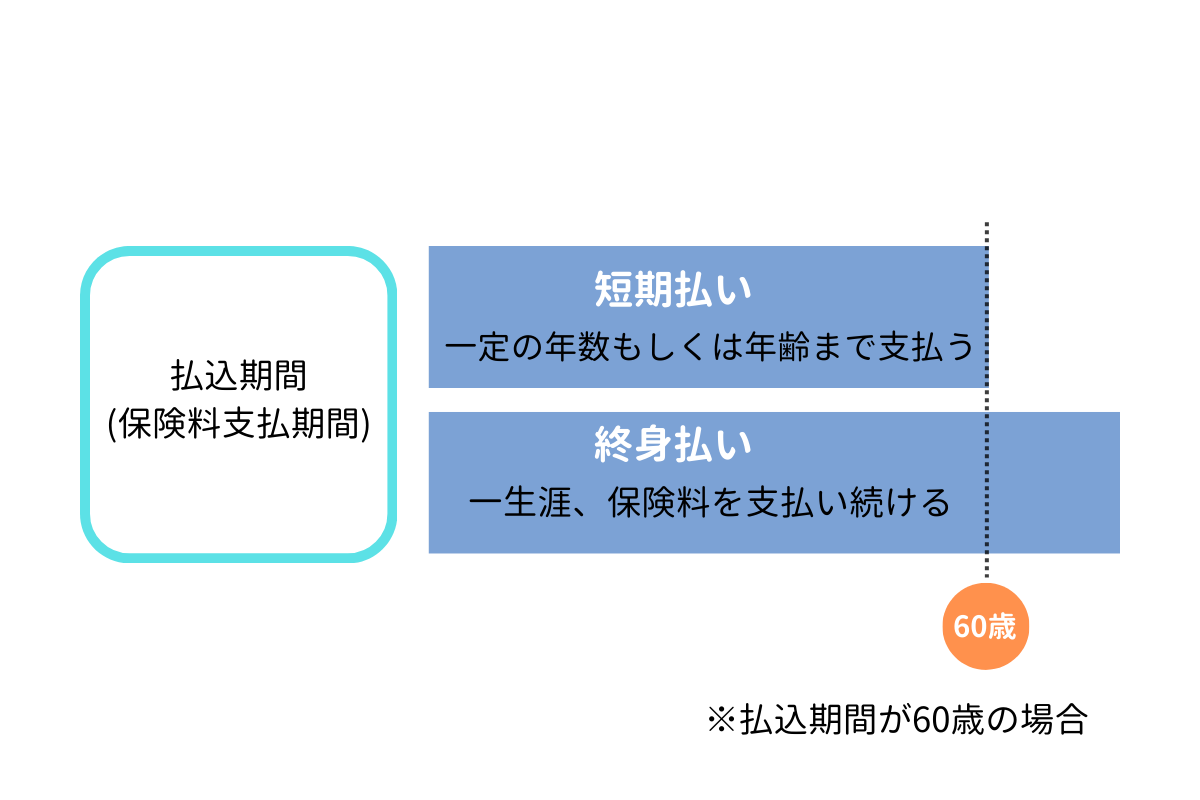

医療保険の払込期間とは、保険料を支払う期間です。払込期間の種類は下記の3つがあります。

- 短期払い:保険期間と同じもしくは保険期間より短い期間で、一定の年数または年齢まで支払う場合

- 終身払い:生涯保険料を支払い続ける場合

一般的に、1回の保険料の負担は終身払いのほうが安くなりますが、ある一定の年数を超えた場合に総支払保険料は短期払いのほうが安い傾向にあります。

保険期間との違い

払込期間と似た言葉に保険期間があります。払込期間と保険期間の違いは以下の通りです。

- 払込期間:保険契約を継続させるために保険料を払い込む期間

- 保険期間:契約上の保障を開始してから終了するまでの期間

例えば払い込みが60歳まで、保険期間が終身の医療保険の場合、保険料の払い込みが必要なのは60歳までですが、保障は一生涯受けられます。払込期間が短いほど1回当たりの保険料が高く、長いほど安い傾向があります。

60歳前後になると定年などで収入が減る可能性が高いため、定年後の収入減も考慮して払込期間を決めましょう。

医療保険の払込期間の種類

医療保険の払込期間は、大きく分けて2つのパターンがあります。保険料の払い込みが一生涯にわたるかどうかで区別すると、分かりやすいです。

- 短期払い

- 終身払い

短期払い

短期払いのなかでもいくつかパターンがあり、例えば東京海上日動あんしん生命では3種類に分かれます。

- 一定の年数(10~20年など)の間に支払うパターン

- 特定の年齢(60~65歳など)になるまで支払うパターン

- 一括で保険料を支払うパターン

短期払いの場合、一定の年数または特定の年齢まで毎月、または毎年保険料を支払います。終身払いと比べて払込期間が短い分、将来の保険料負担は軽減されますが、1回に支払う保険料の負担は終身払いより大きい傾向があります。

一時払い(一括払い)は1回で全ての保険料を払い込む方法です。

終身払い

終身払いは、一生涯にわたり保険料を支払う方法です。原則として保険料は定額で、一生涯金額が変わらないメリットがあります。

一方で、定年後に収入が落ち込んだ際も定額で保険料を払い続ける必要があり、老後の負担は短期払いや一時払いと比べて大きくなります。

医療保険の払込期間を決める際の判断ポイント例

医療保険の払込期間の設定で迷ったときは、加入目的に応じて以下の2つの場合に分けて判断しましょう。

- 短期間で保険料の払い込みを終わらせたい場合

- 保険の見直しをしたい場合

短期間で保険料の払い込みを終わらせたい場合

できる限り短い期間で保険料の払い込みを終わらせたいなら、短期払いの保険を選びましょう。

一方で、毎月または毎年当たりの保険料は終身払いと比べて高くなる傾向があるため、保険料を無理なく負担できるかどうかを考えた上で決めましょう。

保険の見直しをしたい場合

保険料の見直しをしたい場合や将来的に見直しをする可能性がある場合は、終身払いを選んだほうがいいケースも考えられます。

医療保険の場合、短期払いと終身払いで比べると短期払いのほうが1回当たりに払う保険料が高くなる傾向があります。保険料を定期的に見直す場合、保障内容がほぼ変わらないと仮定すれば、最初から終身払いにしておいたほうが払込保険料の総額は安くなる可能性があります。

- ①掛け捨ての「短期払い」の医療保険に5年間加入後解約、別の終身払いの医療保険に加入

- ②掛け捨ての「終身払い」の医療保険に5年間加入後解約、別の終身払いの医療保険に加入

①と②で比べると、②のほうが払込保険料の総額は安くなるケースがあります。

医療保険の払込期間を変更する方法

医療保険の払込期間は、変更できない場合が多いです。ただし、保険会社やプランによっては、変更できる場合があります。

詳しくはご自身が実際に契約している保険の契約者ページや約款等をご確認ください。

目的に合わせて医療保険の払込期間を選ぼう

医療保険は、短期払い、終身払いのどちらかによって払込期間が異なります。つい目先の保険料で比べてしまうという方もいますが、終身払いは目先の保険料が安い代わりに、年金生活になっても保険料を払い続けなければいけません。

一方で、将来的に別の保険への見直しを考えるなら、目先の保険料が安くなる終身払いのほうがトータルの保険料が安くなる可能性もあります。

どの払込期間がいいのかは人によって異なるため、目的に応じて自分に合ったものを選びましょう。自分で選べない方は、保険のプロによる無料相談を受けてみるのもおすすめです。

おすすめ商品

自分にあった保障を保険料とバランスよく準備したい方

掛け捨てはもったいないとお考えの方

健康に不安のある方

健康に不安があり、掛け捨てはもったいないとお考えの方

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介