医療保険に入らないと後悔する? 未加入で生じるリスクを具体的に解説!

病気やケガによる入院、手術の時に頼りになる医療保険。「今は健康だから」と、医療保険の加入を後回しにしていませんか?

じつは、医療保険は体に異変を感じてからでは加入が難しいことも。いざという時に後悔しないよう、医療保険に未加入の場合に生じるリスクについて解説します。

INDEX

医療保険に入らないで後悔する3つのケース

民間の医療保険に加入していなかった人が後悔を実感するのは、主に「想定よりも多くの医療費がかかった場合」や「医療保険の必要性を感じたタイミングで加入が難しかった場合」といえます。

日本は公的医療保険や高額療養費制度など、医療費の負担を軽減する制度が充実しています。しかし、先進医療など高度な治療を受ける場合には、全額自己負担となることもあります。

また、医療保険の加入にあたっては、保険会社への健康状態の申告が必要です。申告時点で持病があったり健康に問題があったりすると、保険に加入できず必要な保障を得られないこともあります。

ここでは、医療保険に加入せずに後悔する、3つのケースについて紹介します。

思っていた以上に医療費がかかった

突然の大病や事故、三大疾病に代表される脳卒中やがんなどの重篤な病気では、長期の入院や高額な医療費が発生します。

たとえば、がん治療にかかる平均の費用は、自己負担3割の場合で約20万~約55万円とされています(*1)。

〈表〉がんの種類別 入院にかかる平均費用

| がんの種類 | 総額 | 自己負担額 (3割負担の場合) |

|---|---|---|

| 胃がん | 約69万円 | 約21万円 |

| 結腸がん | 約68万円 | 約20万円 |

| 直腸がん | 約79万円 | 約24万円 |

| 肝がん | 約67万円 | 約20万円 |

| 肺がん・気管がん | 約73万円 | 約22万円 |

| 乳がん | 約61万円 | 約19万円 |

| 子宮がん | 約68万円 | 約20万円 |

| その他のがん | 約70万円 | 約21万円 |

| 悪性リンパ腫 | 約120万円 | 約36万円 |

| 白血病 | 約182万円 | 約55万円 |

- ※厚生労働省「医療給付実態調査 報告書 令和4年度」第3表を参照し筆者作成

がんの治療には「先進医療」という、より効果が高く、体に負担の少ない治療の選択肢があります。しかし、先進医療の技術料は基本的に全額自己負担となります。たとえば、がんの先進医療のひとつである陽子線治療の場合、1回の治療にかかる技術料は約300万円かかります。

このほかにも、差額ベッド代や入院中の食事代など、公的保険適用外の費用は全額自己負担となります。こうした状況に直面すると「思っていた以上に医療費がかかった」と感じるのではないでしょうか。

- 参考資料

*1)厚生労働省「医療給付実態調査 報告書 令和4年度」

医療保険の必要性を感じた時に加入できなかった

病気やケガのリスクは年齢とともに高まります。そのため、健康に自信がある若いうちは、医療保険の必要性を実感しづらいかもしれません。

しかし年齢を重ね、リスクが高まったタイミングでいざ加入を検討しても、その際には保険料が上がってしまうため「若いうちに入っておけばよかった」と後悔することが考えられます。

さらに医療保険の加入時には、保険会社ごとに定められた審査があります。その際、検査による経過観察の状態など、医師から「病気」と診断されていない段階でも、保険会社の加入条件を満たせず、保険に加入できないケースがあります。

医療保険に未加入であることから、医療費の負担を懸念し病院に行くのをためらった結果、症状が進行してしまうことも考えられるでしょう。

家族や親族に負担をかけてしまった

病気やケガによる入院・手術で医療費が高額になり、自分の貯蓄分でカバーできないとなれば、足りない費用の負担を家族や親族に頼らなければなりません。

また、看病のために仕事を調整したり、医療費の工面に奔走したりすれば、家族や親族にも精神的な負担がかかります。もちろん自分だけでなく家族にとっても「いつまで治療が続くのか」「本当に完治するのか」といった心配や不安による精神的なストレスは計り知れません。

「医療保険に入らなくてもよい」と考える人の意見は?

一方で、医療保険に入らなくてもよいと考える人も一定数存在します。その人たちは、なぜ「医療保険に入らなくてもよい」と考えるのでしょうか? 想定される主な理由として、以下を挙げることができます。

公的医療保険制度で十分と思っている

日本は国民皆保険制度が導入されているため、公的医療保険によって医療費の自己負担額は1~3割に抑えられます。

さらに、高額療養費制度を利用すれば、医療費が一定額を超えた場合に自己負担を軽減することが可能です。会社員や公務員であれば、病気やケガで働けない期間に傷病手当金を受け取れるなど、公的な支援が充実しています。

そのため「追加で医療保険に入る必要はない」と考える人も少なくありません。

しかし先進医療のように、1回あたりの治療費が高額になる場合があるため、想定よりも多くの自己負担が発生する場合もあります。

医療保険が必要か不要かを考える際には、公的医療保険の対象外となる費用や、公的制度そのものが変わるリスクについても視野に入れ検討するべきでしょう。

健康に自信がある

日頃から健康に気をつけている人や、若くて体力に自信がある人ほど「自分には必要ない」と考え、医療保険の加入を見送るケースもあるのではないでしょうか。

特に、これまで大きな病気やケガを経験したことがない人や、家族や周囲に大病を患った人がいない場合は、より病気やケガのリスクを実感しにくく、医療保険の必要性を感じにくいかもしれません。

しかし、健康であっても病気やケガを完全に防ぐことはできません。事故による負傷や、突然の体調不良で入院が必要になることも考えられるでしょう。

保険料を払いたくない

家計の支出を少しでも抑えたいという気持ちから、医療保険の保険料の支払いを控えたいという人もいるでしょう。また、万が一の備えを医療保険に頼るのではなく、自分で資産運用する方が効率的と考える人もいるかもしれません。

世間では「医療保険は元が取れない」という考え方も根強く残っています。掛け捨て型の保険の場合、たしかに病気やケガをしなければ支払った保険料分のリターンが少なく、損だと感じる人もいるかもしれません。

しかし、保険はあくまで万が一の備えです。医療保険の本質的な役割である「もしもの時の経済的ダメージを軽減する」という点に留意する必要があります。

医療保険に加入しない場合に考えられるリスク

入院・通院が長期にわたる場合や高度な治療が必要な場合、経済的な負担は大きくなり、貯蓄だけでは対応しきれない可能性もあります。

また先進医療など、より効果の高い治療を医師から提案されても、経済的な負担からその選択肢を選べず、十分な治療を受けられない可能性もあります。

医療保険に加入しない場合に直面するリスクには、どんなものがあるのでしょうか。

経済的な負担がかかる場合がある

特定の難病や重い病気の場合、長期的な治療や通院が必要となり、その経済的負担は想像以上に大きくなります。たとえば、三大疾病のひとつである脳卒中などの脳血管疾患の平均在院日数は68.9日です(*2)。

公的医療保険の適用外となる費用のうち、差額ベッド代は1人部屋の平均で8,437円、入院中の食事代は1食あたり490円かかります(*3、*4)。

単純計算ではありますが、脳血管疾患で個室に68日間入院、3食問題なく食事ができたと仮定すると、差額ベッド代と食事代だけで、約67万円かかることになります。

〈表〉 68日間個室で入院した場合の食事代と差額ベッド代

| 項目 | 入院期間 | 詳細 |

|---|---|---|

| 入院中の食事代(1食あたり490円、1日3食と仮定) | 68日間 | 99,960円 |

| 差額ベッド代(個室利用料:8,437円) | 573,716円 | |

| 総額 | 673,676円 | |

- ※厚生労働省「令和5年(2023)患者調査」「中央社会保険医療協議会 主な選定療養に係る報告状況」「入院時の食費について」をもとに筆者作成

これらの費用は、すべて自己負担です。このほかにも、入院中は日用品の購入や、面会のための家族の交通費なども積み重なります。また、先進医療などの高度な治療を選択する場合はさらに高額になります。

なお、民間の医療保険は、先進医療や特定疾病にかかる費用が保障される特約を付加することも可能です。先進医療の場合は通算2,000万円まで保障するものが一般的です。

参考資料

- *2)厚生労働省「令和5年(2023)患者調査」

- *3)厚生労働省「中央社会保険医療協議会 主な選定療養に係る報告状況」

- *4)厚生労働省「入院時の食費について」

十分な治療を受けられない場合がある

医療保険に未加入の状態では、経済的理由から治療方法の選択肢が狭まる可能性があります。

たとえば、がん治療においては標準的な治療と先進医療、最近では自由診療も選択肢として提示されるケースが増えています。しかし、先進医療や自由診療は高額な自己負担となるため断念せざるを得ない場合も考えられます。

治療方法を経済的理由で妥協せざるを得ない状況は、その後の精神的な負担にもつながります。

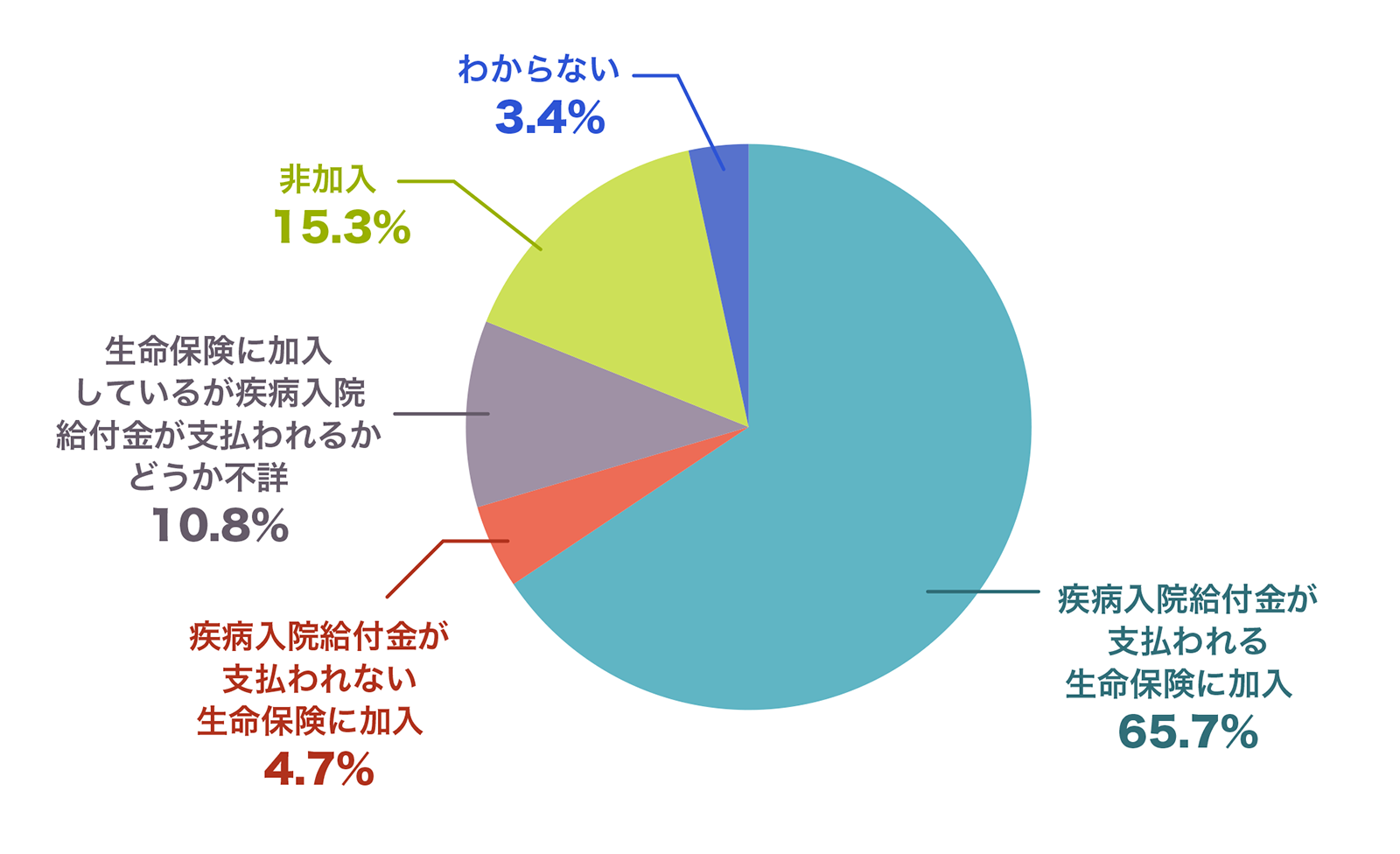

医療保険に入っていない人の割合は?

民間の医療保険に目を向けると、加入していない人の割合は3割強となっています。

〈表〉疾病入院給付金の支払われる生命保険加入率(*5)

- ※生命保険文化センター「令和4年度 生活保障に関する調査」P31を参照し筆者作成

つまり、6割以上の人が公的医療保険に加えて民間の医療保険にも加入していることになります。

さらに、世帯年収300万円未満の世帯でも、53%以上が何らかの民間の医療保険に加入していることが明らかになっています。 このような結果から、多くの人が、万が一の備えとして民間の医療保険に加入していることが分かります。

参考資料

- *5)生命保険文化センター「令和4年度 生活保障に関する調査」

医療保険は「リスクに備える」ための重要なセーフティネット

この記事では、医療保険に未加入の場合に考えられるリスクについて解説しました。公的医療保険制度と貯蓄で十分と考える人もいるかもしれませんが、高額な医療費や家族への負担、治療の選択肢の制限など、様々なリスクに直面する可能性があります。

医療保険は、病気やケガによる経済的な不安から自分と家族を守る、セーフティネットのひとつです。自助努力で貯蓄をするのか、医療保険の加入を検討するのか、ご自身の状況に合わせて検討をしてみてはいかがでしょうか。

おすすめ商品

自分にあった保障を保険料とバランスよく準備したい方

掛け捨てはもったいないとお考えの方

健康に不安のある方

健康に不安があり、掛け捨てはもったいないとお考えの方

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介