20代でも医療保険に加入するべき? 保険の必要性や選び方を解説

20代で医療保険に入るべきか迷っている方も多いのではないでしょうか。若いうちは健康だから保険は必要ないと考える人もいるようですが、万が一の病気やケガはいつ訪れるかわかりません。そこで医療保険の必要性や、20代が医療保険に加入するメリット・デメリット、選び方について詳しく解説します。

INDEX

医療保険の必要性について

医療保険は、病気やケガで入院・手術が必要になった際に給付金を受け取れる保険です。公的医療保険だけではカバーしきれない自己負担の費用や、入院中の生活費の補填に役立ちます。

医療保険に加入する最大のメリットは、ケガや病気の際にかかった自己負担の費用を抑え、お金の心配をせずに、安心して治療に専念できることです。20代は健康な人が多いので、医療保険は不要と考えがちですが、思わぬ事故や突然の病気に備えることで、経済的な不安を軽減することができます。

20代で医療保険に加入するメリット

20代のうちに医療保険に加入すれば、保険料の負担を軽減することができるなど、いくつかのメリットがあります。ここでは、具体的なメリットについて詳しく解説します。

保険料が安くなりやすい

医療保険は一般的に、加入する際の年齢が若いほど保険料が安くなる傾向があります。更新型の定期医療保険は、更新時の年齢に応じて保険料が高くなりますが、終身型の医療保険では、加入時の保険料がそのまま継続します。

また医療保険には貯蓄型のタイプもあります。保険料の一部を積み立て一定の条件を満たすと、まとまった給付金を受け取ることができるのです。こうした貯蓄性のある保険商品を選べば、将来の資金作りにも役立つでしょう。

保険商品の選択肢が多い

医療保険に加入する際は、健康状態の告知が求められることが一般的です。たとえば、医療保険の告知の例としては、つぎのようなものがあります。

- 過去に受けた入院歴、手術歴、通院歴(投薬歴や治療歴)

- 健康診断や人間ドックなどでの指摘事項

- 過去に受けたがん、上皮内がん、肝硬変、統合失調症、認知症、アルコール依存症の診察・検査・治療・投薬の有無

20代の人は比較的健康であることが多いため、加入できる保険の選択肢が豊富です。しかし年齢を重ね、持病や健康上のリスクが高まると、保険の選択肢が狭まったり、加入時に条件が付いたりする可能性もあります。早めに医療保険に加入することで、自分に合った保険を無理なく選ぶことができるのです。

20代が医療保険に加入するデメリット

一方、20代で医療保険に加入することのデメリットも考えられます。たとえば、若いうちは健康で病気や入院のリスクが低いため、他の年代に比べて民間医療保険の保障が必要になる可能性が低い傾向があります。そのため、早くから保険料を支払い続けることに経済的負担を感じる場合もあるでしょう。ここでは、20代から医療保険に加入した場合に想定される主なデメリットを紹介します。

必要性が低い場合もある

日本には高額療養費制度など公的医療保険が整備されており、自己負担額には上限があります。もし大きな病気やケガをしても、公的医療保険によってある程度の保障は受けられるため、民間医療保険がなくてもカバーできるケースが少なくありません。

20代は一般的に健康で病気のリスクが低い傾向があるため、定期的な通院や入院の経験がない人が多いと考えられます。そのような人は、保険料を支払い続けることに対して「本当に必要なのか」と感じることもあるでしょう。

保険料の負担が重く感じる場合もある

20代で医療保険に加入すると、その後長期間にわたって保険料を支払い続けることになります。月々の保険料は一見少額に感じるかもしれませんが、数十年単位で考えるとその総額は決して小さくありません。

特に20代は収入がまだ安定しない時期でもあり、家賃や生活費、奨学金の返済など、ほかの支出が多い中で保険料の負担を重く感じることがあるでしょう。また、早くから保険に資金をまわすことで、貯金や投資に回せるお金が減ってしまう可能性もあります。

貯金や投資に資金をまわしたいと考えている人にとっては、医療保険の支払いがデメリットになるかもしれません。

将来の資産形成を考えるうえでは、医療保険への支出が本当に必要かどうかを見極め、自分の収支やライフプランに合わせて、無理のない保険選びをすることが求められます。

年代別の医療保険の加入状況

ここで年代別の医療保険の加入状況を見てみましょう。

〈表〉医療保険(疾病入院給付金が支払われる生命保険)の年代別加入率(*1)

| 年齢 | 男性 | 女性 |

|---|---|---|

| 全体 | 60.2% | 70.1% |

| 20代 | 28.5% | 43.8% |

| 30代 | 64.4% | 70.2% |

| 40代 | 66.9% | 74.9% |

| 50代 | 70.9% | 78.3% |

| 60代 | 67.8% | 74.9% |

| 70代 | 55.5% | 66.5% |

- ※生命保険文化センター「生活保障に関する調査/2022(令和4)年度」P272をもとに筆者作成

2022年の調査結果を見ると、20代男性の加入率は28.5%、同じく女性の加入率は43.8%となっています。表を見ればわかるように、男女とも60代までは年代が上がるとともに加入率が高くなり、全体では男性の加入率が60.2%、同じく女性の加入率が70.1%となります。20代の医療保険の加入率は、他の年代と比べ低い傾向にあることがわかります。ちなみに、男女を合わせた全体の加入率は65.7%です。

すべての年代において女性の方が男性よりも加入率が高い傾向にあるのは、女性が自分の健康管理に対する意識が高いことや、妊娠・出産など医療に関わるライフイベントが多いことが影響していると考えられます。特に若い世代でも女性の加入率は高く、将来のリスクに早くから備える姿勢がうかがえます。

参考資料

- *1)出典:生命保険文化センター「生活保障に関する調査 /2022(令和4)年度」

医療保険で受け取れる入院給付金の平均額

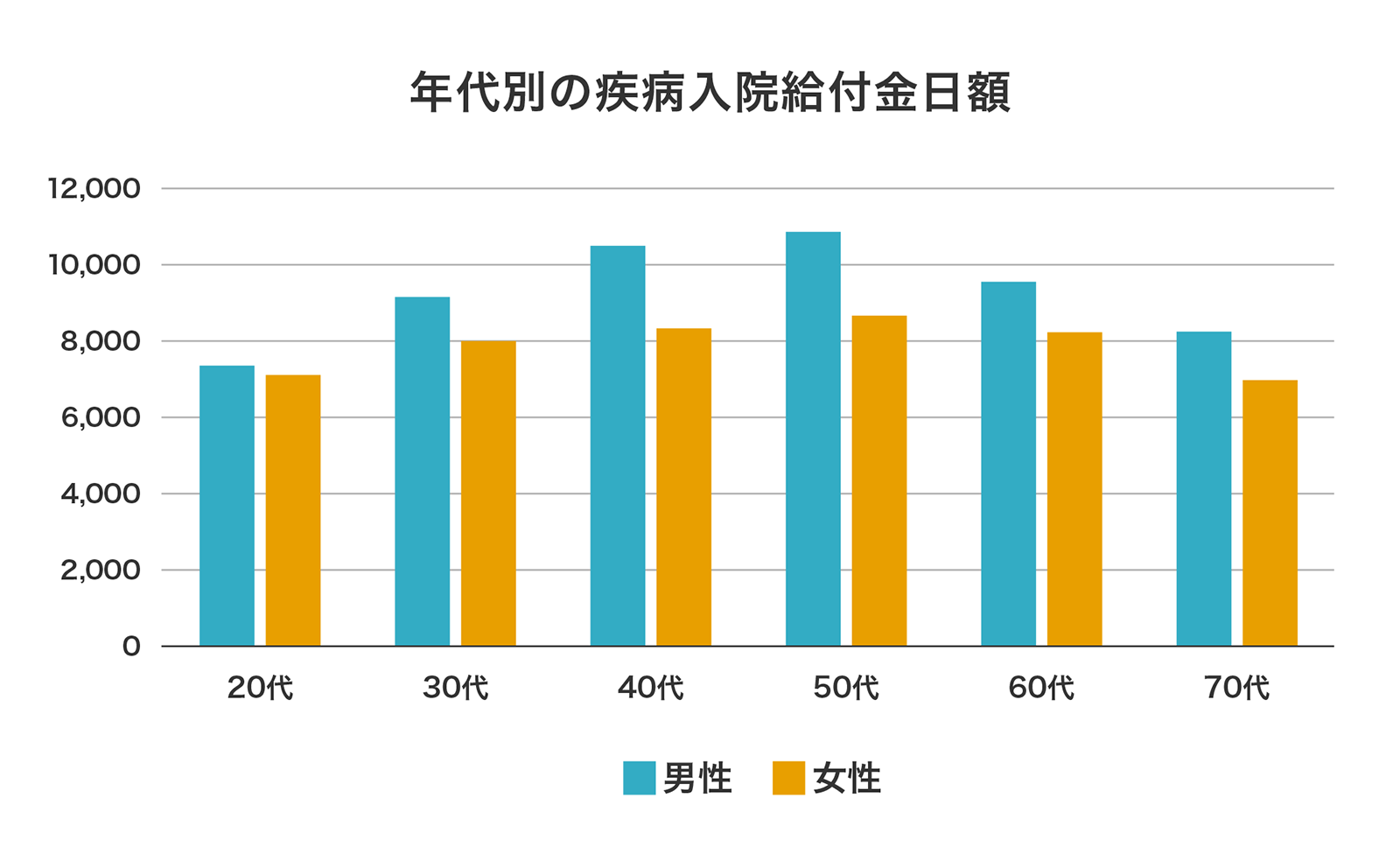

医療保険の重要な保障内容の1つに、入院時に受け取れる「入院給付金」があります。先ほどと同じ、生命保険文化センターの「生活保障に関する調査/2022(令和4)年度」によれば、20代で疾病入院給付金が支払われる生命保険に加入している人の1日あたりの給付金の平均額は、男性で7,400円、女性で7,100円となっています。

〈図〉年代別の疾病入院給付金日額の男女別平均

- ※生命保険文化センター「生活保障に関する調査/2022(令和4)年度」P84を元に筆者作成

この給付金は、入院中の治療費や生活費の補填に役立ち、特に長期入院時の経済的負担の軽減に大きな助けとなるでしょう。またグラフからもわかるように、この給付金の額は年代によって変動し、一般的に年齢が上がるにつれて増加する傾向があります。

20代の医療保険の選び方

20代で医療保険に加入するか迷っている人にとって、どんな保険を選ぶかはとても重要です。若いうちに加入することで保険料を抑えられるメリットはありますが、自分のライフスタイルや将来設計に合った保障を選ぶことが大切です。

保険の種類や保険期間、保険料の負担、払込期間、保障内容など、比較すべきポイントは多岐にわたります。ここで、20代の人が医療保険を選ぶ際のポイントを紹介しましょう。

保険期間

医療保険の保険期間には「定期型」と「終身型」があり、それぞれ保障を受けられる期間が異なります。

定期型は10年や20年など一定期間を保障するタイプです。更新のたびに保険料が見直されますが、若いうちは保険料が安い傾向があります。将来のライフプランがまだ定まっていない20代にとって、必要な期間だけ重点的に備えるのに適しているといえるでしょう。

一方、終身型は一生涯にわたって保障が続くタイプです。保険料が加入時から変わらないため、若いうちから長期的な安心を求める人に向いています。定年後や老後の医療費リスクに備えたい場合にも、終身型が有力な選択肢といえるでしょう。自分の経済状況や将来のライフプランを踏まえて、どちらの保険期間が最適かをしっかり検討することが大切です。

保険料と払込期間

医療保険を選ぶ際には、保険料と払込期間も重要な検討材料になります。一般的に、保険料は払込回数が少ないほど総支払額が安く済む傾向があります。たとえば、月払いよりも年払いの方が1年間の保険料の合計が割安になることが多いのです。

また、払込期間も短期間で完了するプランほど、長期間支払うプランに比べて総額が抑えられる場合があります。ただし、月々の負担は大きくなるため、自分の収入や支出のバランスを考えながら選ぶことが大切です。

保障内容

医療保険の保障内容は、選ぶ商品やプランによって大きく変わります。基本的な保障として、入院費用や手術費用がカバーされるものが多いのですが、給付金額や支払い条件は保険ごとに異なります。

入院1日あたりの給付金額や、手術の種類による給付金額の違いなどは、契約時にしっかり確認する必要があります。また、特約を付けることで保障内容を充実させることも可能です。

がんや先進医療に対応する特約、通院費用をカバーする特約など、自分の健康リスクや将来のライフプランに応じて選択肢を広げられます。20代のうちから医療保険に加入する場合は、今後のライフステージの変化も見据えて、必要な保障がしっかり備わっているかを慎重に見極めることが大切です。

20代でもメリットや選び方を理解して医療保険を検討しよう

20代で医療保険に加入するか迷う人は多いのですが、若いうちに保険に入ることで保険料を低く抑えられるほか、選択肢が広がるなど、多くのメリットがあります。一方で、病気や入院に対するリスクの低さや長期的な保険料負担などのデメリットもあるため、自分のライフプランに合わせた判断が必要です。

自分に合った保険を見つけられれば、安心した生活を送るための大きな支えになります。医療保険を選ぶ際は、保険期間、保険料、保障内容をしっかり比較し、将来のリスクに備えましょう。

おすすめ商品

自分にあった保障を保険料とバランスよく準備したい方

掛け捨てはもったいないとお考えの方

健康に不安のある方

健康に不安があり、掛け捨てはもったいないとお考えの方

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介