死亡保険金の受取人とは|基本や変更方法について詳しく解説

被保険者に万が一のことがあった際に支払われるのが、死亡保険金です。死亡保険金の受取人を誰に指定するかによって、相続財産としての取り扱いが異なってくることをご存じでしょうか。

このページでは、死亡保険金受取人の指定範囲や、死亡保険金を受け取った場合の税金の種類などについて解説します。受取人の違いによって、最終的に手元に残る死亡保険金の金額が変わる可能性もあるため、確認していざという時に備えておきましょう。

INDEX

このページの執筆者

辻田陽子(つじたようこ)

FPサテライト株式会社所属、ファイナンシャルプランナー。税理士事務所、金融機関での経験を経て、「好きな時に好きなことをする」ため房総半島へ移住。現在は地方で移住相談や空き家活用に取り組みながら、ファイナンシャルプランナーとして活動中。

保険金受取人とは

保険金受取人とは、保険金や給付金を受け取る人のことです。生命保険に加入する際には、契約者(保険料負担者)が被保険者と受取人を指定する必要があります。

| 契約者(保険料負担者) | 保険会社と保険契約を結び、契約上の様々な権利と保険料の支払義務を持つ人のことです。 |

|---|---|

| 被保険者 | その人の生死・病気・ケガなどが保険の対象となっている人のことです。 |

| 受取人 | 保険金・給付金・年金などを受け取る人のことです。 |

たとえば、夫が妻に死亡保険金を残したい場合は、夫が契約者と被保険者になり、妻を受取人に指定することになります。

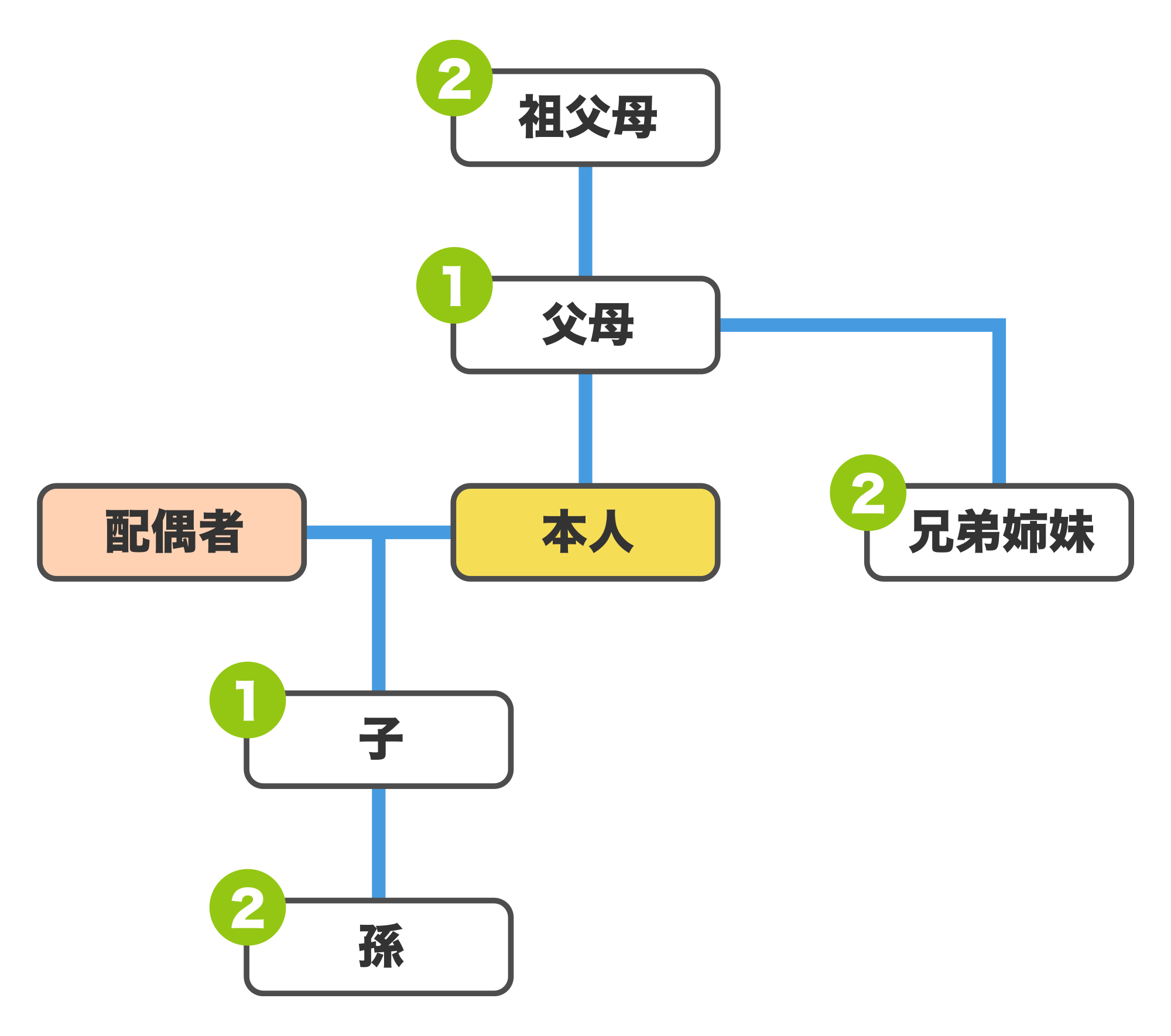

死亡保険金の受取人の指定範囲

死亡保険金の受取人には、誰を指定してもよいわけではありません。死亡保険には、万が一に残された遺族の生活を保障するという目的があるからです。

そのため、保険会社によって取り扱いは異なりますが、一般的には、契約者の配偶者と1親等、2親等の血族までが範囲となっています。

〈図〉死亡保険金の受取人の指定範囲

血族とは血縁関係にある人のことをいい、婚姻によって親族となった人は含まれません。血族には、生物学上の血縁だけでなく、養子縁組による法律上の血族も含まれます。1親等は子と父母、2親等は孫と兄弟姉妹が該当します。

第三者は受取人になれるのか

しかしながら、家族の形は多様化しています。万が一のことがあった場合に、守りたい家族が上記原則から外れるケースもあるでしょう。そのため事実婚や内縁関係、同性パートナーなども、保険会社が定める要件を満たすことで、受取人として認められる場合があります。保険会社によって要件が異なったり、認められなかったりする場合もあるので注意が必要ですが、まずは加入を考えている保険会社へ問い合わせてみましょう。

ここで注意しておきたいのは、たとえ死亡保険金の受取人になれたとしても、事実婚や内縁関係などの場合は、生命保険料控除や死亡保険金を受け取った際の相続税の非課税枠が適用されないということです。税制面では、法定相続人と同じ扱いにはならないことは知っておきましょう。

死亡保険金の3つの税金の扱い

被保険者に万が一のことがあり、受取人が死亡保険金を受け取った場合には、契約者(保険料負担者)や被保険者、保険金受取人がそれぞれ誰かによって、受取時にかかる税金の種類が異なります。

保険金を受け取る際の税金の種類は、主に「相続税」「所得税」「贈与税」の3つに分かれています。該当する税金によって計算方法や控除額が異なり、最終的に手元に残る金額も変わってきます。

〈表〉死亡保険金にかかる税金の種類

| 契約形態 | 契約者(保険料負担者) | 被保険者 | 受取人 | 税金の種類 |

|---|---|---|---|---|

| 契約者と被保険者が同一人の場合 | A (例:夫) |

A (例:夫) |

B (例:妻) |

相続税 |

| 契約者と受取人が同一人の場合 | A (例:夫) |

B (例:妻) |

A (例:夫) |

所得税※ |

| 契約者、被保険者、受取人がそれぞれ異なる場合 | A (例:夫) |

B (例:妻) |

C (例:子) |

贈与税 |

※所得税の課税対象になる時は、住民税の課税対象にもなります。

以下で、それぞれの税金の計算方法や控除額について解説します。

パターン①相続税

契約者(保険料負担者)と被保険者が同一人の場合には、相続税が課税されます。死亡保険金は、残された家族の生活保障という目的を持っているため、相続人が保険金を受け取る場合に限り、「500万円×法定相続人の人数」が非課税限度額となります。なお、相続人以外の人が取得した死亡保険金には、非課税の適用はありません 。

なお、生命保険にかかる相続税について詳しく知りたい方は、「生命保険(死亡保険)に相続税は課税される? 非課税枠や計算方法を解説」の記事で詳しく解説していますので、併せてご参照ください。

パターン②所得税

契約者(保険料負担者)と受取人が同一人の場合には、所得税が課税されます。死亡保険金を一時金で受け取る場合は「一時所得」として課税されます。一方、年金形式で受け取る場合は「雑所得(公的年金以外の雑所得)」という扱いになります。一時所得として課税される場合と、雑所得として課税される場合とでは、計算方法が異なります。

一時所得の場合

死亡保険金以外にほかの一時所得がなければ、受け取った保険金の総額から既に払い込んだ保険料または掛金の額を差し引き、さらに一時所得の特別控除額50万円を差し引くことができます。課税の対象となるのは、その金額をさらに2分の1にした金額です。

雑所得(公的年金以外の雑所得)の場合

雑所得の金額は、その年中に受け取った死亡保険金の額から、その金額に対応する払込保険料の額を差し引いた金額です。

パターン③贈与税

契約者(保険料負担者)、被保険者、受取人がそれぞれ異なる場合は、贈与税が課税されます。贈与税の場合、相続税のような非課税枠は設けられていません。ただし、基礎控除110万円を差し引くことが可能です。なお、18歳以上の子や孫の場合は特例税率を、それ以外の人への贈与は一般税率を用いて納付する贈与税額の計算をします。

死亡保険金の受取人の変更について

契約者(保険料負担者)は、原則として死亡保険金の支払事由が生じるまでであれば、保険金受取人を変更することができます。ただし受取人を変更するには、被保険者の同意が必要です。

また、保険金受取人は1人に限らず、複数人を指定することも可能です。その場合は、それぞれにどのような割合で残すのか、受取割合を指定することができます。

ここでは、保険金受取人の変更方法や注意点について解説します。

一般的な保険金受取人の変更方法の手順

保険金受取人の一般的な変更手続きは以下のとおりです。

- ① 生命保険会社の担当者やコールセンターへ連絡し、保険金受取人を変更したい旨を申し出ます。その際、保険証券を手元に用意しておきましょう。

- ② 手続き書類一式が送られてきたら必要事項を記入します。その他、必要書類も添付のうえ提出します。

- ③ 生命保険会社が確認し、手続きが完了します。

受取人の変更方法は、生命保険会社によって取り扱いが異なるため、まずは生命保険会社へ連絡し、必要書類などを保険会社へ確認の上、手続きを進めるようにしましょう。

保険金受取人変更時の注意点

保険金受取人は変更することが可能です。ただし、保険金の支払事由が発生したあとは変更することができません。また、受取人の変更の際には、被保険者の同意が必要になります。

保険金受取人の調べ方

保険金受取人は、生命保険の証券に記載されています。また、保険会社のインターネット専用サービスへログインすることで確認することもできます。

証券が手元にないなど、上記方法で確認が難しい場合は、保険会社の担当営業者に直接連絡するか、コールセンターへ電話して確認しましょう。

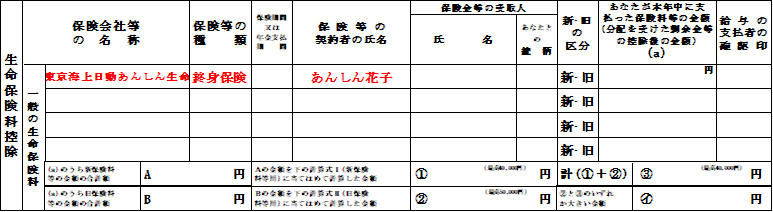

保険料控除申告書の記入時にも受取人の情報が必要

給与所得者が年末調整で生命保険料控除を受ける場合にも、契約者(保険料負担者)、被保険者、受取人の関係を知っておく必要があります。年末調整で生命保険料控除を受ける際に提出する「給与所得者の保険料控除申告書」に、受取人を記載する欄があるからです。

〈図〉生命保険料控除申告書の書式例

生命保険料控除の対象となるのは、保険金受取人が、契約者(保険料負担者)またはその配偶者、そのほかの親族(6親等以内の血族と3親等以内の姻族)である場合です。保険金受取人の氏名や続柄が確認できない場合は、生命保険料控除の対象とならないため、記入漏れのないように注意しましょう。

保険金受取人の基本を知って大切な人へ保険金を残そう

このページでは、生命保険の受取人の確認や変更方法、受取人にかかる税金について解説しました。

死亡保険金は、残された遺族の生活を保障するという大切な目的があります。受取人の設定によっては、保険金を受け取る際にかかる税金が異なり、手元に残る金額も大きく変わってしまうため注意が必要です。結婚や離婚した場合など、ライフステージに変化があった際は、受取人の変更を見直すタイミングです。家族にとってよりよい方法で万が一の時に備えられるようにしましょう。

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介