生命保険とは?保険の種類や加入時に決めるべきポイントの例を解説

保険は、人生の様々なリスクによる経済的な問題に対処する方法のひとつです。将来起こりうる問題のために、保険を検討されている人もいらっしゃるのではないでしょうか?

このページでは、保険の中でも自分自身や家族にもしものことがあった時の保険である生命保険について解説していきます。生命保険が役に立つケースや、加入する生命保険を選択する時のポイントなどをご紹介します。

INDEX

このページの執筆者

黒川一美(くろかわかずみ)

FPサテライト株式会社所属、ファイナンシャルプランナー。日本大学大学院生産工学研究科修了。大学院終了後、IT企業や通信事業者でネットワークインフラの営業サポートエンジニアとして働く。出産と共に退職し、専業主婦となる。専業主婦時代は趣味の裁縫・和装を生かし、地元幼稚園の行事で衣装作りや着付け補助を行う。「トラブルは成功の通過点」を胸に、お客様と一緒に解決への道を見つけることを第一に考えて業務を行っている。

生命保険とは|種類

一般的に生命保険という場合、保険の対象となっている人が亡くなった時に保険金が支払われる「死亡保険」を指すことが多いようです。

しかし生命保険には、「学資保険」や「年金保険」のように、被保険者が一定期間存命の場合に満期保険金を受け取れる商品もあります。これらの場合には、保険期間(保障期間)内に被保険者が死亡した時は払込保険料相当額の死亡保険金を受け取り、保険期間満了時に生きていた場合は満期保険金を受け取ります。

また生命保険会社では、他のリスクに対応した保険も販売しています。ケガや病気で入院した時に利用する「医療保険」、がんに特化した「がん保険」などがそれです。

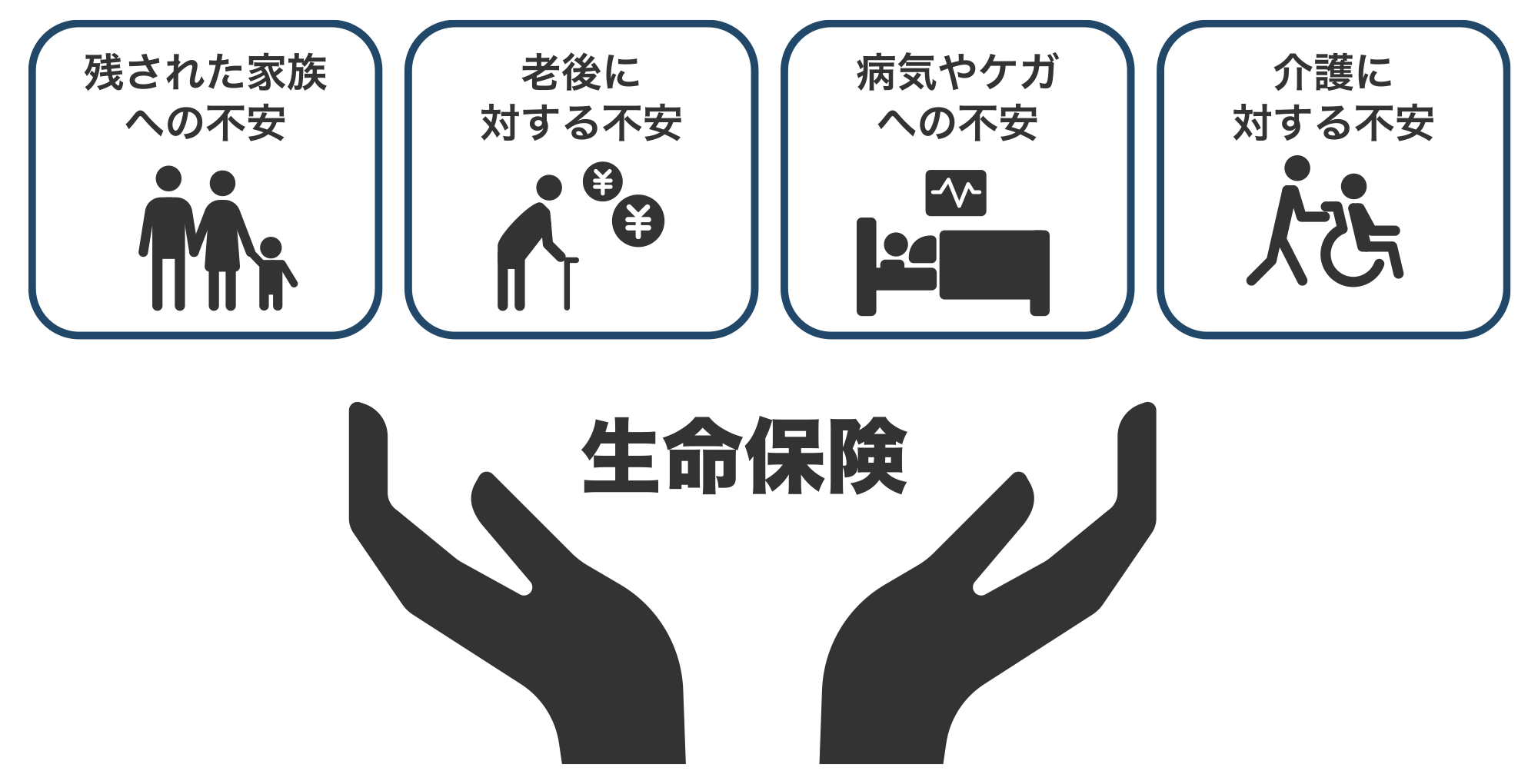

つまり、広い意味での生命保険とは、死亡や病気、ケガ、介護といった、万が一の事態に備えるためのもの、と考えてもよいでしょう。

〈図〉生命保険が保障してくれる「万が一」の例

なお、保険の対象となっている人を保険の契約では「被保険者」と呼びます。被保険者は保険料を支払う「契約者(保険料負担者)」と同じ人である必要はなく、家族内の別の人でも構いません(ただし続柄等によって契約者、被保険者となれる人に制限がある場合もあります)。家計や必要な保障に合わせて選択可能です。

生命保険で受け取れる保険金・給付金等の種類

生命保険では、契約中に支払われるお金が3種類、解約時に支払われるお金が1種類あります。実際に受け取れるお金は、保険商品や契約によって、4種類の中から決まります。

死亡保険金・高度障害保険金

死亡保険金や、高度障害保険金は、被保険者に万が一のことが起きた場合に支払われるお金です。被保険者が死亡した時に支払われるのが死亡保険金、病気やケガなどで高度障害になった時に支払われるものが高度障害保険金です。

なお、高度障害保険金が支払われる条件は、保険会社との契約によって決まります。そのため、国の障害者認定とは条件が異なる場合があります。

満期保険金

満期保険金は、学資保険や養老保険のように、貯蓄性のある生命保険の契約が終わる時に支払われるお金です。被保険者が保険期間終了時に生きていることが、支払いの条件となります。

なお、満期保険金を受け取ると契約が終わるため、生命保険の保障がなくなります。保障が必要な方は、満期保険金を受け取る前に、契約の更新や新しい保険を契約するなどの検討が必要です。

給付金

給付金とは、保険会社から支払われる、まとまったお金のことです。入院や手術を受けた時に支払われる医療保険の入院・手術給付金や、がん保険で、がんと診断された時の一時金などを指すのが一般的です。これらの給付金は、保険の契約が継続している間に支払われますので、給付金を受け取っても保障が続きます。

また、学資保険では被保険者である子どもの死亡時に支払われるお金を、死亡給付金と呼ぶ場合もあります。この場合は、給付金を受け取った時点で保険契約が終わりますので、同じ給付金でも注意が必要です。

解約返戻金

終身死亡保険、学資保険、養老保険など、貯蓄性のある生命保険を解約する時に受け取れるお金です。これらの生命保険では、保険料の一部を積み立てて将来の保険金支払いに備えます。解約した場合には、この積み立てた部分が返ってきます。ただし、貯蓄性の生命保険であっても、短期間で解約すると解約返戻金が払込保険料総額を下回る場合が多くあります。

なお、いわゆる掛け捨てといわれる定期型の死亡保険や、医療保険やがん保険には基本的に解約返戻金はありません。その分、保険料が安く設定されています。

生命保険に加入することで得られる税控除

生命保険に加入すると、支払った保険料によって所得税や住民税の負担を減らす効果が期待できます。所得税や住民税を計算する時に利用できる「控除」によって、収入から一定額を引くことで、課税額を減らせるからです。

生命保険で適用される控除を生命保険料控除といいます。生命保険料控除は、保険の種類で3種類に分類されます。生命保険料控除額を求めるには、まず種類ごとに控除額を計算し、最後に3種類の控除を合算します。

〈表〉2012年1月以降に契約した場合の生命保険料控除の分類1)

| 控除名 | 具体例 | 所得税の 控除額上限 |

住民税の 控除額上限 |

|---|---|---|---|

| 新生命保険料控除 | 死亡保険、学資保険、養老保険 | 4万円 | 2万8,000円 |

| 介護医療保険料控除 | 医療保険、介護保険、がん保険 | 4万円 | 2万8,000円 |

| 新個人年金保険料控除 | 個人年金保険 | 4万円 | 2万8,000円 |

※3種類の控除額合算は所得税12万円まで、住民税7万円までです。

生命保険料控除を受けるためには、正社員やパート・アルバイトなど給与を受け取っている方なら年末調整を、自営業やフリーランスの方は確定申告をする必要があります。契約している保険がどの控除に該当するかは、保険会社から届く生命保険料控除証明書に記載があります。申告の際は、生命保険料控除証明書にしたがって行いましょう。

なお、生命保険料控除について生命保険料控除について詳しく知りたい方は「生命保険料控除とは?限度額や計算方法、年末調整/確定申告を解説」の記事をご確認ください。

参考文献

1)国税庁「No.1140 生命保険料控除及び地方税法 第34条5」

生命保険への加入を検討する際、見るべきポイントの例

生命保険には複数の種類があり、保険会社によって保障内容に違いがある場合もあります。これらの中から、ご自身に合った保障を受けられる生命保険を探すことが大切です。ご自身に合った生命保険を選択するために、事前に考えておいた方がいいことや、確認しておくと選択しやすくなるポイントをご紹介します。

加入目的を明らかにする

生命保険には複数の種類があります。保険に加入する目的をできるだけ明確にすることで、その目的に合った保険を探しやすくなります。たとえば、自分や家族の医療費に備えるのであれば医療保険、子どもの教育費に備えるのであれば学資保険などです。

ちなみに、公益財団法人 生命文化センターの2021年「生命保険に関する全国実態調査」2)によると、民間の保険加入目的の1位は「医療費や入院費のため」(59.0%)でした。以降、2位「万一のときの家族の生活保障のため」(52.4%)、3位「万一のときの葬式代のため」(12.4%)と続きます。複数回答のため合計は100%を超えますが、上位2つの目的が保険加入した人の半数を超える結果となっています。

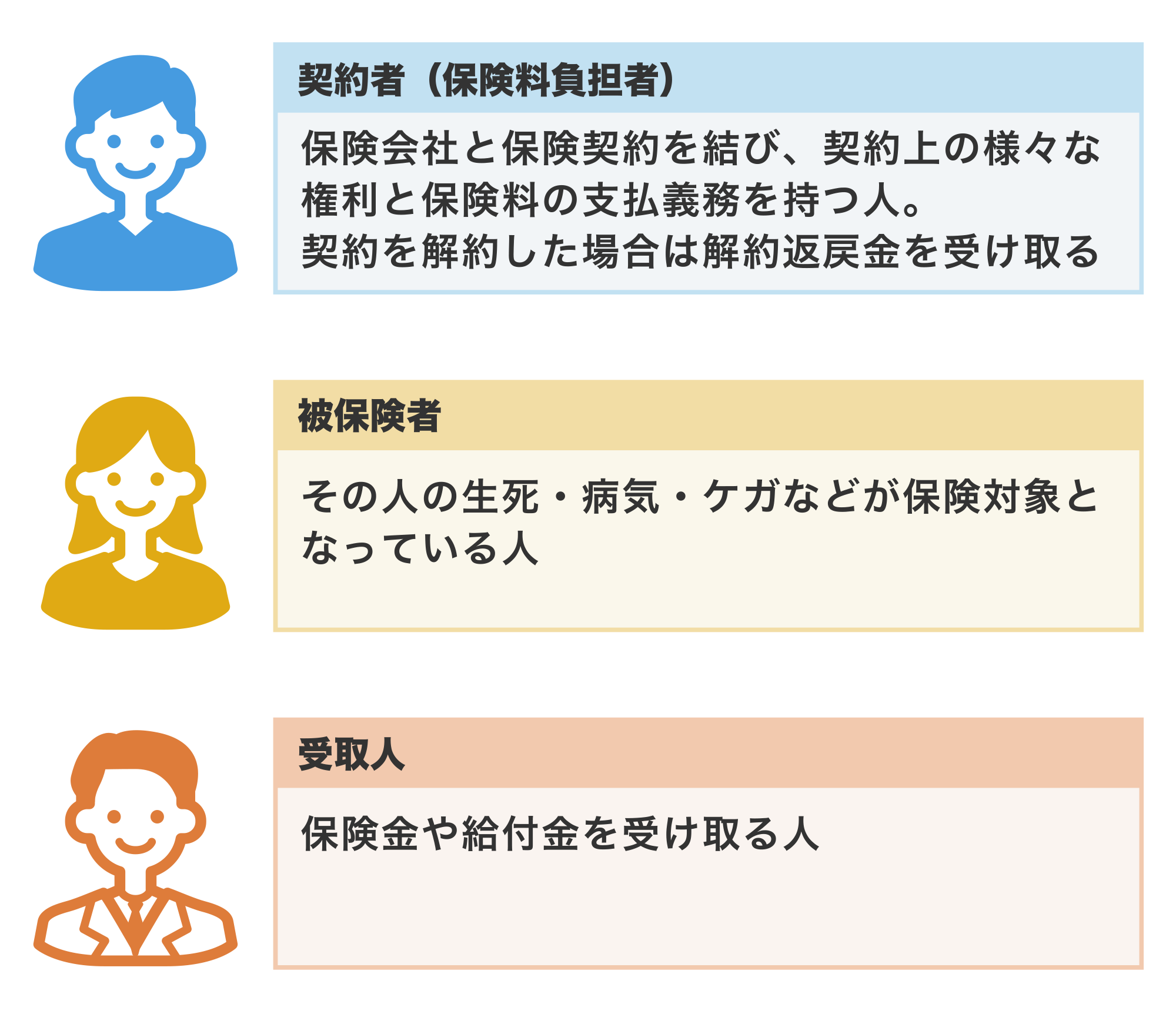

契約者・被保険者・保険金受取人を知る

生命保険に加入する時には、保険料を払うのは誰か、誰に起きるもしもに対する備えなのか、もしもの際に誰がお金を受け取るかを決めることになります。生命保険の契約ではそれぞれ「契約者(保険料負担者)」、「被保険者」。「保険金受取人」と呼ばれ、次のような役割があります。

〈図〉生命保険契約における契約者・被保険者・保険金受取人

| 契約者(保険料負担者) | 保険会社と保険契約を結び、契約上の様々な権利と保険料の支払義務を持つ人。契約を解約した場合は解約返戻金を受け取る |

|---|---|

| 被保険者 | その人の生死・病気・ケガなどが保険の対象となっている人 |

| 受取人 | 保険金・給付金・年金などを受け取る人 |

たとえば、一家の大黒柱である夫に万が一のことがあった場合に備え、夫が保険料を支払い、妻が保険金を受け取る生命保険を契約するとします。この場合、夫が契約者と被保険者になり、妻が保険金受取人になります。

各保険の保障内容や、一般的な平均保険料を知る

代表的な保険の種類と概要は、以下の表のとおりです。

〈表〉保険の種類と保障の概要

| 保険名 | 保険商品の概要 |

|---|---|

| 死亡保険 | 被保険者が死亡した時に死亡保険金、契約で決められた高度障害になった時に高度障害保険金が支払われる保険。保険期間(保障期間)が一定期間の定期保険と、一生涯続く終身保険がある。 |

| 学資保険 | 子どもの教育費に備える保険。子どもが一定の年齢に達すると保険金・給付金が支払われる。学資保険では支払われる保険金や給付金を学資金・祝金と呼ぶこともある。 |

| 個人年金保険 | 公的年金の不足部分を補う保険。一定の年齢になると年金を受け取れる。年金受取前に被保険者が死亡した場合は、遺族に死亡保険金が支払われる。 |

| 医療保険 | 被保険者の入院や手術によって給付金が支払われる保険。退院後の通院にも給付金が支払われる商品もある。 |

| がん保険 | がんに特化した保険。がんと診断された時や、がんで入院した時に給付金が支払われる。 |

実際の保険商品には、これらの保険を基本とし、特約で保障内容を追加できるものがあります。たとえば、医療保険に、がんと診断された時に上乗せで一時金が支払われる保障を追加するがん診断特約などです。特約を付けるとひとつの契約で複数の保障を得られますが、そのぶん保険料は高くなります。

ちなみに、公益財団法人 生命文化センターの2021年「生命保険に関する全国実態調査」2)によると、1世帯当たりの生命保険料負担額は年間37万1,000円でした。

自分に合った保険期間(保障期間)や生命保険のタイプを知る

生命保険には、掛け捨て型と貯蓄型の2つのタイプがあります。

掛け捨て型の場合、保険期間(保障期間)に保険金を支払う状況にならなければ、保険金や給付金を受け取れません。また、途中解約した場合も解約返戻金はありません。そのかわり、掛け捨て型は、同じ保障であれば貯蓄型より保険料が安く設定されています。

一方、貯蓄型の保険は、支払った保険料の一部を積み立てる保険です。もし、保険期間に保険金を支払う状況にならなくても、満期を迎えると満期保険金、途中解約すると解約返戻金が受け取れます。

なお保険には、保険期間が一定期間の保険である「定期保険」と、一生涯続く保険の「終身保険」があります。定期保険は更新できる商品もありますが、更新ごとに年齢が上がり、年齢に伴って保険料も上がっていくことに注意が必要です。

自分に合った保険を選べたら受け取り方を選択する

必要な保障を得るためには、保険金や給付金の受け取り方も重要です。

保険金の受け取り方は、一時金と年金型の2つが一般的です。一時金は、保険金をまとめて1回で受け取る方法、年金型は毎月など定期的に同じ金額を受け取る方法です。

一時金の場合はまとまった金額を受け取れるため、被保険者に万が一のことがあった時の葬儀費用や、治療のための入院費用の支払いにあてることもできます。年金型は、定期的に一定額の保険金を受け取れるため、計画的にお金を使うことができます。ただし、保険金の受け取り方は、自分で選択できない場合もある点にご注意ください。

なお、保険金を受け取った場合は被保険者と受取人の関係や、受け取り方によって税金がかかる場合があります。税金の種類や申請方法などの詳細は国税庁のホームページ3) 4)をご覧ください。

生命保険を理解して、加入を検討しよう

生命保険は保障内容によって複数の種類があり、適切に選択することによってご自身や家族に万が一のことがあった場合の経済的な問題を回避する方法になります。

適切な生命保険を選択するには、加入目的や保障が必要な期間などを明確にし、いつ・どのようなお金を受け取れるか確認することが大切です。必要な時に必要な保障が受け取れる保険を検討するようにしましょう。

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介