生命保険と医療保険の違いとは?保険の種類や検討すべき人の特徴を解説

家族が病気やケガで入院したり、死亡したりすると、出費がかさんだり、家計の収入が減ったりして生活が苦しくなる場合があります。そのような、いつ起こるかわからない出来事が原因の経済的なリスクに備えるために加入するのが生命保険や医療保険です。

医療保険と生命保険の大きな違いとなるのは、備えるべきリスクの種類です。この記事では、生命保険と医療保険の違いや、それぞれ加入を検討すべき人の特徴について解説します。

INDEX

生命保険(死亡保険)と医療保険の違い

人を保障対象にする保険には、加入者の生死や高度障害状態になった場合に備える死亡保険と、病気やケガの入院に備える医療保険があります。定義のしかたによっては医療保険も生命保険の一種とする場合がありますが、この記事では死亡保険を生命保険、病気やケガに備える保険を医療保険と区別して解説していきます。

保障内容の違い

生命保険の保障対象は家族の生活費、医療保険は病気やケガの手術費や入院費などです。生命保険は被保険者の生死または高度障害状態になったかどうかによって保険金の支払いが決まり、保険金の支払いで契約が終了します。

対して医療保険は、病気の種類や入院期間などによって給付金が支払われます。また、保険期間内であれば契約に沿って複数回給付金を受け取ることもできます。

役割の違い

死亡保険の役割は、保険の対象である被保険者が亡くなった時や高度障害状態になった時に、家族の生活を守ることです。

対して医療保険は、被保険者が病気やケガで入院した時の入院費や治療費、入院中の生活費など、病気やケガによる経済的な負担軽減の役割を担っています。

受取人の違い

生命保険と医療保険は、保険金の受取人が異なります。生命保険の受取人は、契約で指定した「死亡保険金受取人」です。死亡保険金受取人になれる人は、保険会社にもよりますが、一般的に配偶者か2親等以内の親族です。

対して医療保険の給付金は、基本的に被保険者本人に支払われます。

生命保険(死亡保険)とは

生命保険は、被保険者の生死や高度障害状態を条件として保険金が支払われる保険です。この章では、生命保険の特徴や種類について紹介します。

なお、生命保険について詳しく知りたい場合は「生命保険とは?保険の種類や加入時に決めるべきポイントの例を解説」で詳しく解説していますので、こちらも併せてご覧ください。

生命保険の役割

前述のとおり生命保険は、家族の生活を守る役割を担うものです。もし、被保険者が家計の主な収入源であった場合、その収入がなくなると、家族の生活は苦しくなってしまうでしょう。

そのような状態を防ぐため、被保険者が亡くなった時や、高度障害状態になった時に、生命保険の保険金が支払われます。

生命保険の必要性

被保険者に万が一のことがあった場合には、遺族年金などの社会保障制度や、個人が計画的に準備する貯金や資産運用などが、遺された家族の生活費に充てられる場合もあります

しかし、自営業で遺族基礎年金しか受け取れない場合や、子どもが生まれたばかりでこれから教育費がかかる場合のように、社会保障制度や事前に準備した資金だけでは足りない場合があります。生命保険は、この不足分を補うために活用する保険です。この不足額を必要保障額といい、死亡保険金の金額を決める参考額になります。

生命保険の3つの種類

生命保険には3つの種類があります。それぞれの特徴を確認しておきましょう。

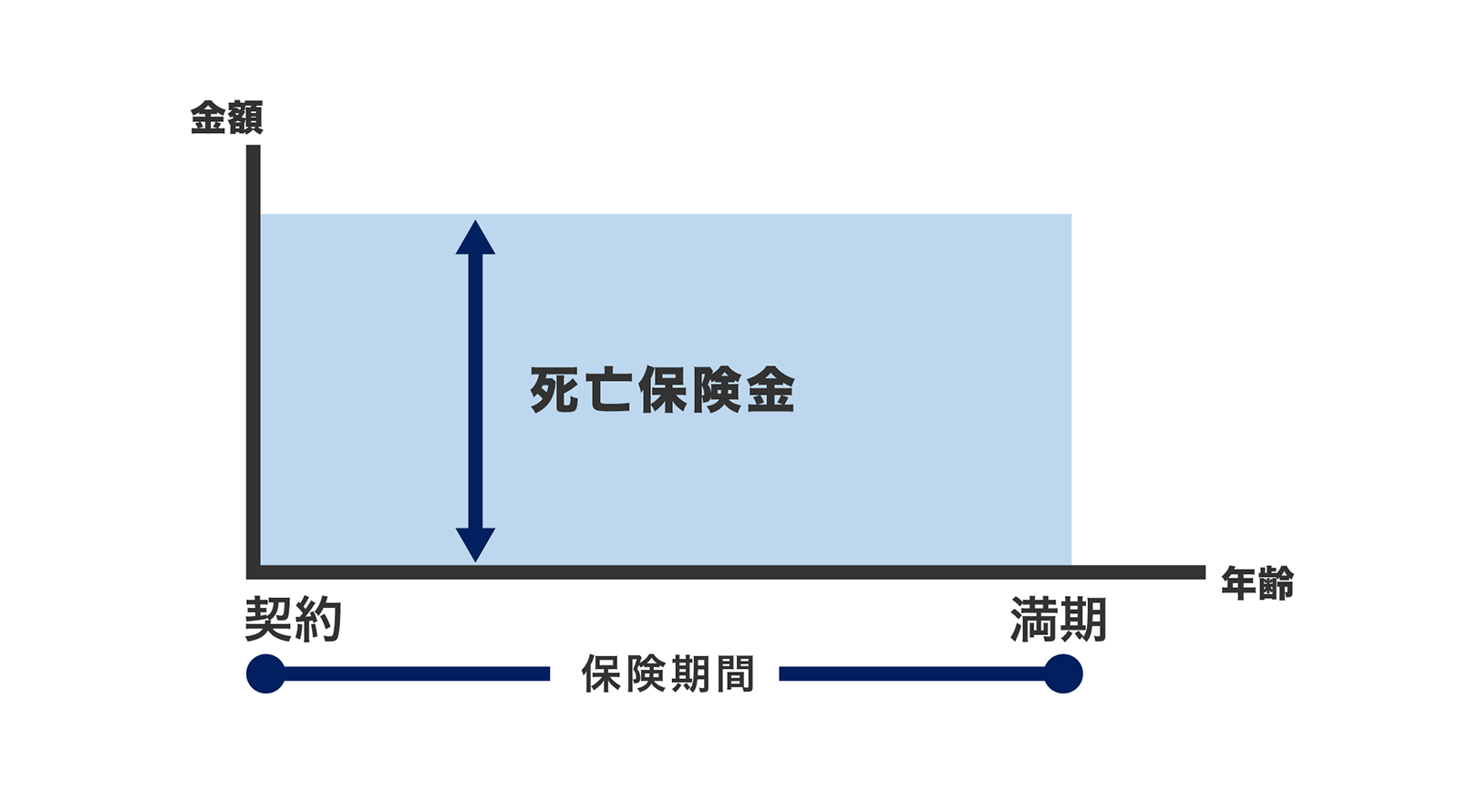

定期保険

保険期間が一定期間の生命保険です。図のように、保険期間があらかじめ定められており、保険期間に被保険者に万が一のことがあると死亡保険金が支払われます。保険期間終了時に生存している場合に戻ってくるお金がないことが多いため「掛け捨て型」ともいわれます。一般的に、死亡保険金が同程度の終身保険と比べ、保険料が低く抑えられています。

〈図〉定期保険の保険期間と死亡保険金

定期保険の中には、保険期間が終わったタイミングで更新できる商品もあります。ただし、最長何歳までなど更新できる期間が決まっているのが一般的です。また年齢上昇に伴い、更新のたび保険料が高くなっていく傾向があります。

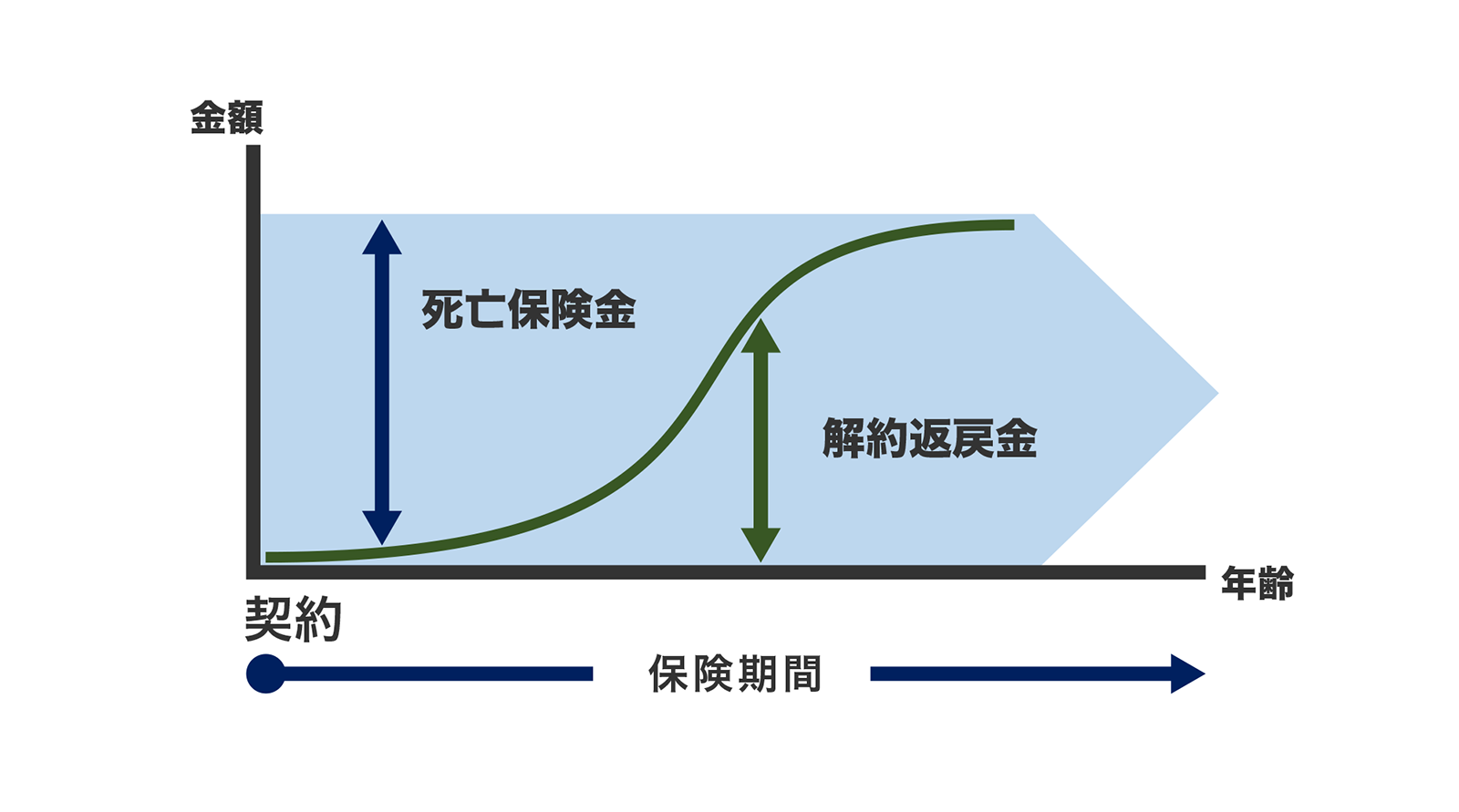

終身保険

保障が一生涯にわたる生命保険です。被保険者に万が一のことがあった場合に、死亡保険金が支払われます。保険料は一定期間で払い込む方法と、一生涯払い込む終身払いがあります。なお、終身保険は更新がないため、保険料は一定です。

また終身保険は、解約時に解約返戻金を受け取れる場合があるのが特徴の1つになっています。解約返戻金は、払い込んだ保険料や契約期間によって異なり、図のように契約直後はかなり少ないか、ほとんど受け取れないのが一般的です。そのあと徐々に増えていき、死亡保険金に近づいていきます。終身の保障であり、解約返戻金があるケースも多いため、死亡保険金が同程度の定期保険よりも、保険料が高いのが一般的です。

〈図〉終身保険の保険期間と解約返戻金の推移

- ※グラフのイメージは一例であり、このように推移しない場合もあります。

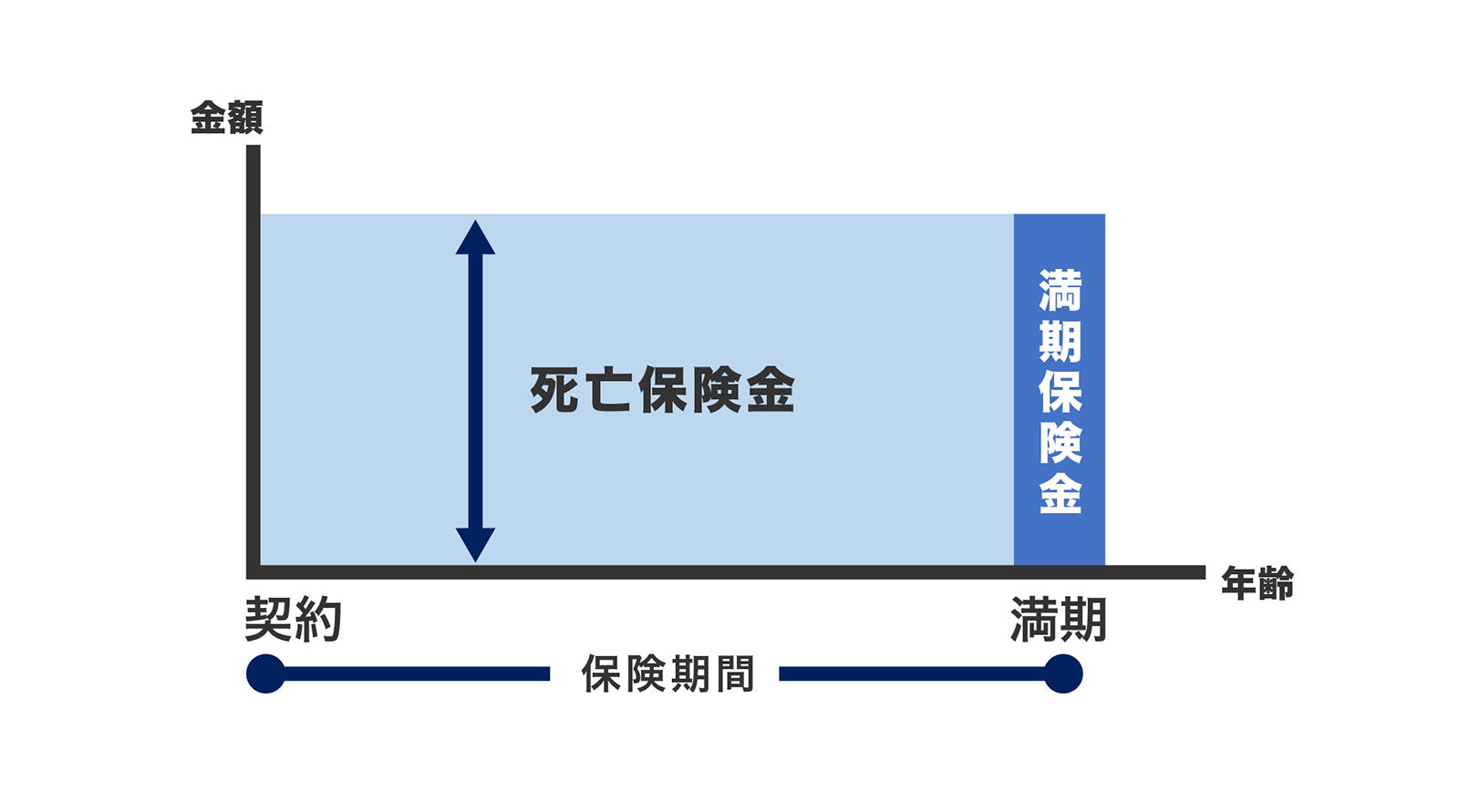

養老保険

保険期間は一定ですが、無事に満期をむかえると死亡保険金と同額の満期保険金を受け取れる保険です。死亡保障を受けながら資産形成ができる保険ともいえます。

〈図〉養老保険の保険期間と保険金

保険期間中に被保険者に万が一のことがあれば死亡保険金が支払われます。養老保険は、満期保険金の準備を保険会社が行う必要があることから、保障内容が同じくらいの定期保険と比べると、保険料は高くなる傾向があります。

医療保険とは

医療保険は、病気やケガで入院した時の入院費や治療費の負担に備える保険です。この章では、医療保険の特徴と種類について解説していきます。

医療保険の役割

前述のとおり医療保険は、病気やケガで入院した時の治療費や入院費の負担を減らす役割があります。そのため、病気の種類や入院期間などによって給付金の支払いが決まります。なお、契約によっては、給付金が支払われる回数や総支払額が決まっている場合があります。

医療保険の必要性

病院などで治療を受けると、公的医療保険が適用され、負担額を抑えることができます。しかし高額な治療を受ける場合や、長期治療が必要な場合などは、総負担額が大きくなる場合があります。また入院時には、日用品の購入など公的医療保険が適用されない出費もあります。

民間の医療保険は、このような公的医療保険だけでは足りない部分を補うために加入する保険です。

医療保険の2つの種類

医療保険には、保障対象になる病気の範囲によって2つの種類があります。それぞれの特徴を比較してみましょう。

総合医療保険

総合医療保険は、病気やケガで入院する時の入院費や手術費に備える保険です。入院を伴う治療を幅広く保障しているのが一般的ですが、手術の種類によっては日帰りでも保障される場合があります。

給付額の決め方は保険会社や商品によって様々で、入院日数によって決まる方法や、入院時に定額を受け取る方法などがあります。特約が充実していることも特徴の1つで、先進医療や特定の病気に対応できる商品もあります。

総合医療保険には保障期間を一定期間にする定期型と、一生涯の終身型があります。

特化型の医療保険

特化型の医療保険は、女性特有の病気や、生活習慣病など特定の病気に特化した医療保険です。対象となる生活習慣病は、保険会社や商品によって異なります。

生活習慣病は治療が長期化するケースもあるため、定期的な治療に対応している商品や、特約で対象の病気の通院も保障される商品などがあります。

生命保険を検討するとよい人は?

生命保険は、家族の生活を経済面で守るものです。そのため、貯蓄などの資産で家族の生活を支えられる場合や、家族の収入などで生活が保障される場合は、加入の必要性は少ないと考えられます。しかし貯蓄が少ない、遺族に十分な収入がない場合には、生命保険の加入を検討したほうがよいでしょう。また、遺族年金などの社会保障制度が利用できない個人事業主の人なども、生命保険の加入を検討すべきかもしれません。

医療保険を検討するとよい人は?

医療保険は病気やケガの入院費の負担を軽減するものです。そのため、入院費や手術費の負担が不安な人に向いています。

前述のとおり、治療費は公的医療保険も適用されます。しかし、医療保険に加入することで、高額な治療を選択肢に入れることができるようになるかもしれません。また、特約で退院後の通院も保障の対象にできる場合があります。退院後の経過確認などで通院する可能性もありますので、退院後の通院費の負担が心配な人にも向いています。

生命保険と医療保険の両方に加入するメリット

ここまでに紹介したように生命保険と医療保険とでは保障対象や、役割が異なります。そのため、両方に加入すると生命保険と医療保険の両方の保障を得ることができます。

その結果、入院時の保障と万が一の時に備えた保障を得ることができ、幅広いリスクに備えることができるので、保険料負担が重くならない範囲でぜひ生命保険と医療保険の両方への加入を検討しましょう。

生命保険と医療保険の違いを理解して保険を選ぼう

生命保険と医療保険は、目的や役割が異なります。そして、それぞれの役割に応じて保険金や給付金の受取人になれる人に決まりがあります。

加入を検討する際には、両者の違いを把握し、備えたいリスクに合った保険を選ぶことをおすすめします。また、どちらが自分に合っているかを検討するだけでなく、両方に加入するのも1つの方法です。自分や家族に合った保障が得られるかどうか、よく検討したうえで最適な保険選びをしましょう。

おすすめ商品

万一のときだけでなく、介護にも備えたい

お手頃な保険料で万一のときに備えたい

持病があり、必要な期間の万一の保障を準備したい

持病があるが、一生涯の保障を準備したい

自分にあった保障を保険料とバランスよく準備したい方

掛け捨てはもったいないとお考えの方

健康に不安のある方

健康に不安があり、掛け捨てはもったいないとお考えの方

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介