民間の医療保険のメリット4選!公的医療保険や生命保険との違いも解説

突然の入院や手術などへの備えとして、民間の医療保険は有効な選択肢のひとつとなります。しかし、日本は公的医療保険制度が充実しているため、民間の医療保険にどの程度頼るべきか、判断が難しいと考える人も多いのではないでしょうか。また、既に生命保険に加入している人の場合、あわせて医療保険に加入すべきか迷うこともあるはずです。

現在、医療保険への加入を検討している人のために、あらためて知っておきたい医療保険のメリットや、公的医療保険や生命保険との違いについて詳しく解説します。

- ※この記事における「生命保険」とは、死亡や高度障害に備える民間の保険商品を指します。

INDEX

医療保険とは

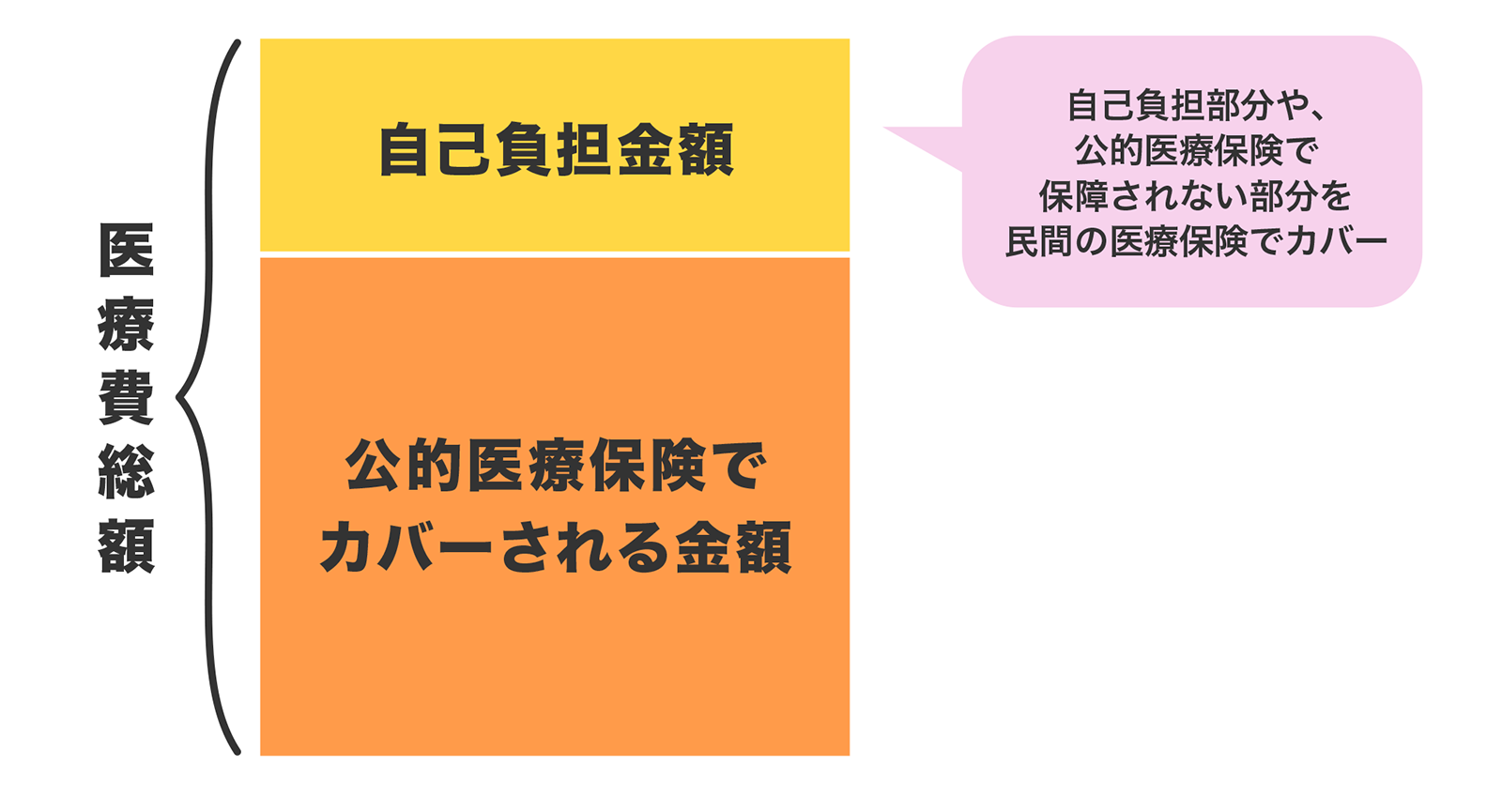

医療保険とは、民間の保険会社が販売する保険商品の1つです。主に入院・手術や通院などの費用に備えるための保険として、国の保険制度である公的医療保険でカバーしきれない費用を補う役割があります。

〈図〉医療費の負担イメージ

また、医療保険は生命保険とも目的が異なります。医療保険が、主に通院や入院・手術などの費用に備えるための保険であるのに対し、生命保険は万が一の際に家族の生活を守るための保険となるからです。

まずは、医療保険と公的医療保険、医療保険と生命保険の違いをそれぞれ整理していきましょう。

医療保険と公的医療保険の違い

公的医療保険は、国の社会保険制度の一部です。日本の公的医療保険は、原則国民全員が加入する制度となっています。国民の負担を軽減するために公費が導入されていることから、医療費の負担を抑えて治療などを受けることができます。

一方、公的医療保険の給付内容や自己負担割合などは国によって定められています。場合によっては医療費の支払いが大きな負担になるほか、公的医療保険でカバーされない費用が発生する可能性もあります。

こうした公的医療保険でカバーしきれない費用を補うことが、民間の医療保険の役割といえます。

医療保険と生命保険の違い

ここでいう生命保険は、死亡や高度障害に備える民間の保険商品を指します。被保険者(※)に万が一のことが起きた際に家族の生活を支えることが、生命保険の主な目的となります。そのため生命保険の保険金額は、医療保険と比較すると、まとまった金額になる傾向があります。

また通常のケースでは、生命保険の保険金受取人は被保険者の家族となります。対して医療保険は、公的医療保険でまかないきれない医療費をカバーするという目的から、通常被保険者本人が保険金受取人となります。

- ※保険(保障)がかけられている人のこと。その人の生死・病気・ケガなどが保険の対象となります。

医療保険のメリット4選

医療保険には様々なメリットがあります。公的医療保険でカバーされない部分を補うことができるほか、精神的な安心感を得られたり、税金の控除対象となったりする場合があります。ここでは、医療保険の代表的なメリットを紹介します。

医療費の負担を軽減できる

通院や入院・手術に要する費用のうち、公的医療保険でカバーできない部分は自己負担となります。

公的医療保険でカバーされない費用には以下のようなものがあります。

- 差額ベッド代

- 交通費や食事代

- 先進医療費

など

医療保険に加入していれば、こうした負担額を給付金によって軽減することができます。特に、差額ベッド代は病院によって1日あたり数千円から数万円ほどの自己負担となる場合があります。医療保険に加入することで、このような費用負担を軽減することができるでしょう。

先進医療を利用できる

「先進医療」とは、健康保険法等の一部を改正する法律(平成18年法律第83号)で「厚生労働大臣が定める高度の医療技術を用いた療養その他の療養」と定義された医療のことです。

新しい療養方法として確立されているものの、公的医療保険の対象とすべきか検討されている段階のものが含まれており、多くの場合、先進医療費は、公的医療保険の適用対象外となります。つまり、先進医療を受けたい場合の費用は、全額自己負担となるケースが多いというわけです。

費用が高額になることもある先進医療ですが、医療保険で特約を追加することで、費用の負担を軽減することができます。これによって、治療の選択肢を増やすことができるでしょう。

精神的な安心感を得られる

医療保険に加入することで、費用の不安を解消し、安心感を得られることもメリットの1つです。「万が一病気になったらどうしよう。貯蓄が十分あるわけではないし」と心配する人にとって、医療保険に加入することは精神的な安心につながります。

「もしもの時にはこの保険を頼ればいい」と思えることで、いざというときでも前向きな気持ちになれるでしょう。

税金の控除対象となる場合がある

医療保険の保険料は、一定の要件を満たすことで、生命保険料控除の対象となります。

生命保険料控除は、所得控除の1つです。所得税・住民税の所得の金額から一定額を差し引くことができるため、その分税金の負担が軽くなります。

控除額は年間の支払保険料に応じて決定します。なお、保険商品のなかには控除の対象とならないものもあるため、事前に確認するとよいでしょう。

医療保険のデメリット3選

一方で医療保険にはデメリットといえる部分もあります。場合によっては保険料が経済的な負担となるほか、契約内容によっては、入院や手術を受けても給付金の支払い対象外となる場合があるからです。また掛け捨て型の医療保険の場合、基本的には貯蓄性がない点にも注意が必要です。

メリット・デメリットどちらも理解した上で医療保険を検討できるよう、ここでは医療保険のデメリットを詳しく紹介します。

保険料が負担になるケースがある

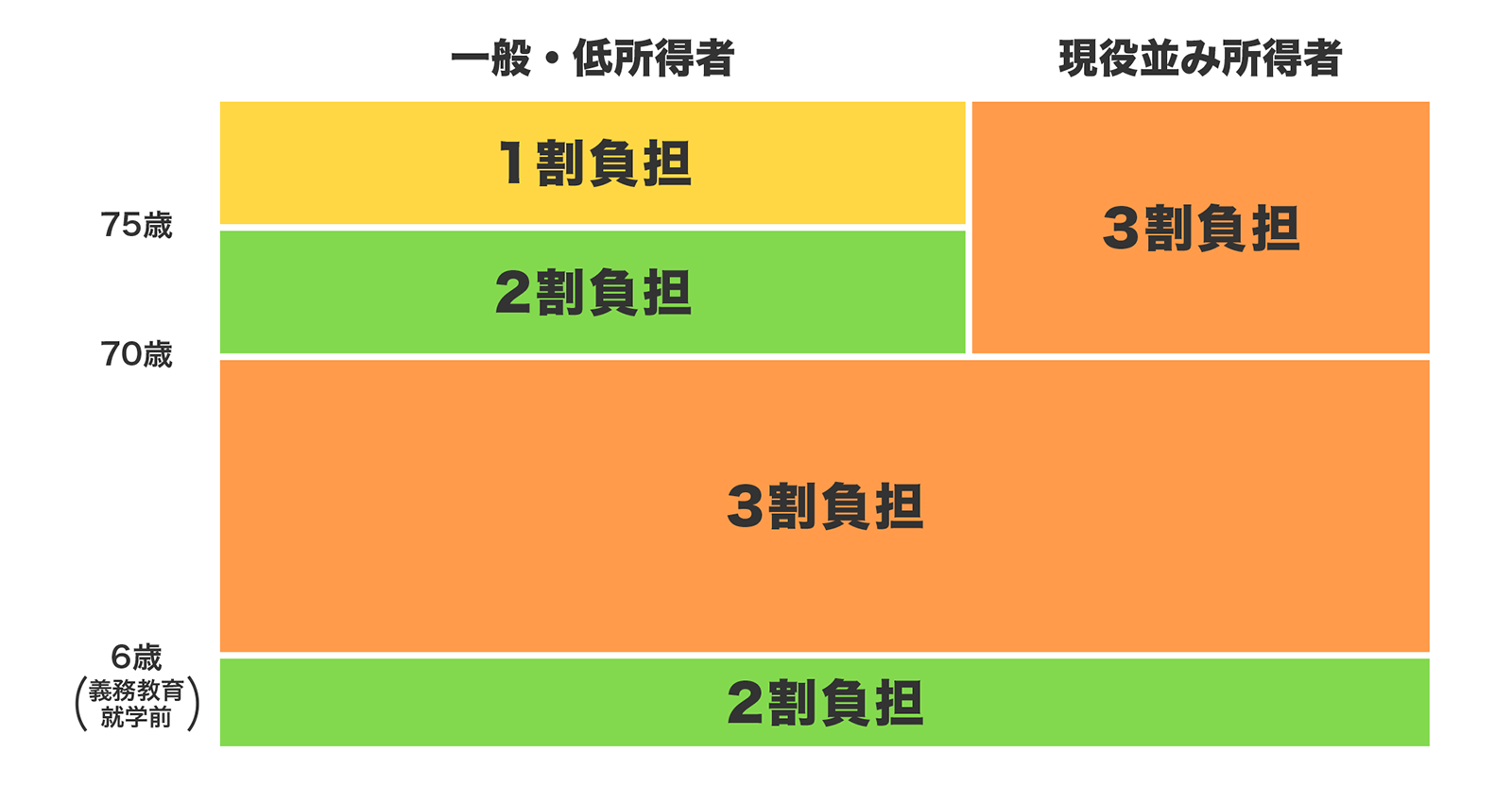

日本の公的医療保険制度では、医療費の自己負担は最大でも3割に抑えられています(*1)。

〈図〉医療費の自己負担

- ※厚生労働省「医療費の自己負担」を参照し筆者作成

また、1カ月の医療費の負担額が、所得や年齢に応じた上限額を超えた場合に、超過分の金額が支給される高額療養費制度もあります。

もちろん、この制度の恩恵を受けるためには、国民健康保険料や健康保険料を支払う必要があります。ですから、さらに民間の医療保険に加入すれば、その分保険料の負担が増してしまうともいえます。

一方、先述のとおり公的医療保険制度では支払いの対象にならない費用もあります。こうした費用をカバーするために民間の医療保険に加入する場合には、保険料と保障とのバランスをみていくことが大切です。

参考資料

- *1)厚生労働省「医療費の自己負担」

支払い対象外の入院・手術がある

医療保険に加入していても、入院や手術の内容によっては支払事由に該当せず、給付金が受け取れないケースがあります。

一般的に手術保険金の支払い対象外となるケース

- 創傷処理

- 粉瘤(アテローム)切開(切除・摘出)術

- 抜歯手術(埋伏歯以外)

- 関節脱臼非観血的整復術

- 扁桃切除(摘出・除去)術

など

上記は一例であるため、加入を検討している医療保険の条件を確認しましょう。

掛け捨て型の医療保険の場合は貯蓄性がない

医療保険のなかには、掛け捨て型の商品もあります。掛け捨て型と聞くと、その名前から保険料を捨てているような印象を持たれる方もいるかもしれません。確かに掛け捨て型の医療保険は、中途解約しても解約返戻金が発生しないケースがほとんどです。そのため、掛け捨て型の医療保険に支払う保険料が「損」だと考える人もいるでしょう。

しかし、これを「損」と捉えるのは、適切な考え方とはいえません。掛け捨て型の医療保険における保険料は、契約期間中の保障を受けるための対価となるため、貯蓄性のある医療保険に比べ、保険料が低く設定されている点を忘れてはいけません。

医療保険の分類

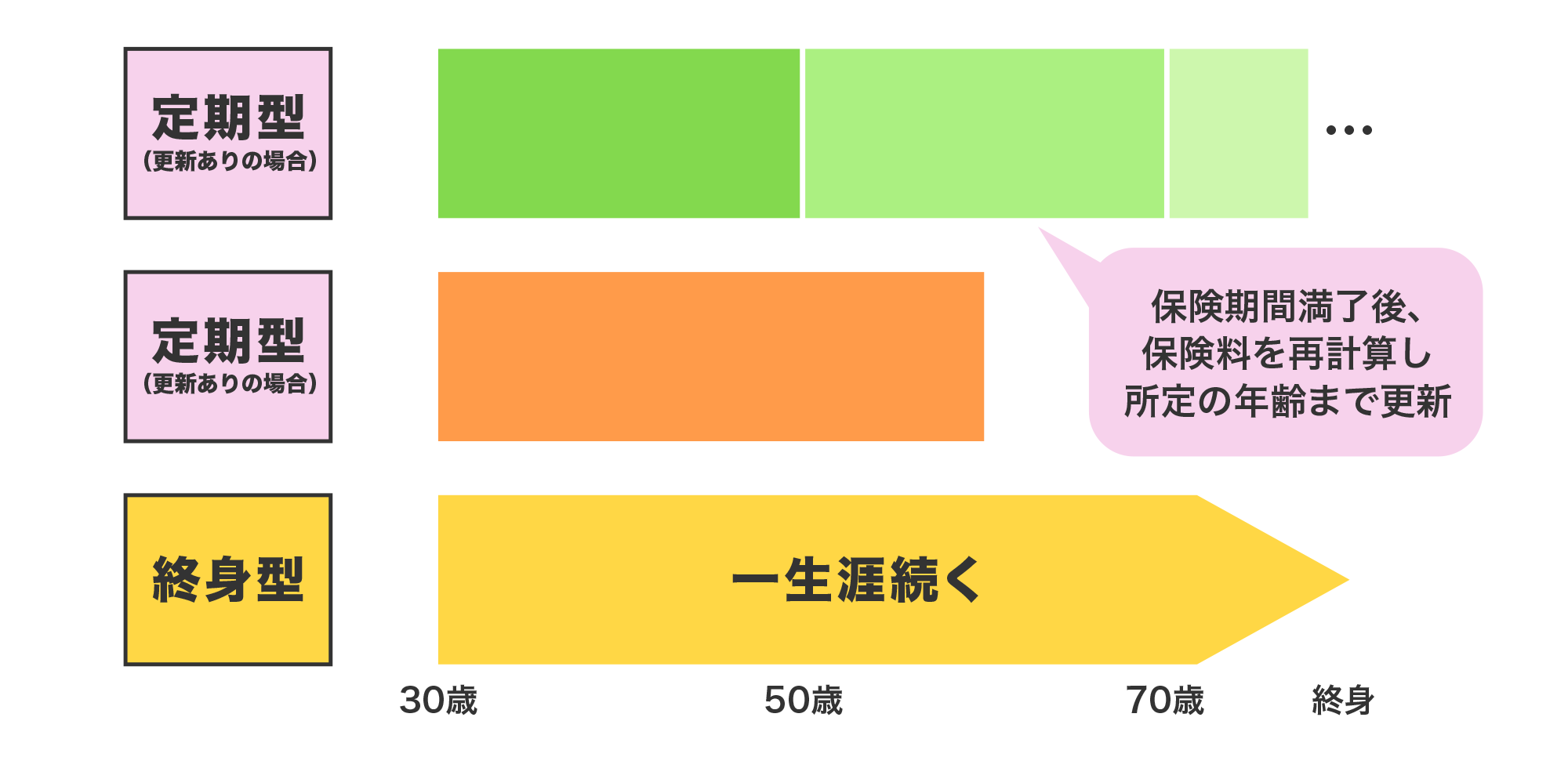

医療保険には保険期間が一定期間に限られる「定期型医療保険」と、一生涯の保障が続く「終身型医療保険」の2種類があります。

このうち定期型医療保険は、保険期間満了時に更新して保障を継続させることが可能です。以下の図は、定期型医療保険(更新あり・なし)と終身型医療保険における保障の違いをイメージ化したものです。

〈図〉定期型医療保険(更新あり、なし)と終身型医療保険の違い

図からもわかるように、定期型と終身型とでは保障が続く範囲が異なります。保険料も医療保険の種類や契約形態によって異なるため、年齢や家族構成、将来設計によって最適な選択は変わってくるでしょう。自分に合った医療保険を選ぶために、知っておくべき両者の違いについて解説します。

定期型医療保険

定期型医療保険とは、あらかじめ設定された期間に限定して保障が継続する医療保険です。保険期間満了時に自動的に保障が終了するため、更新する場合は通常、年齢に応じた新しい保険料で再契約が必要となります。

最大のメリットは、同じ保障内容の終身型保険に比べて保険料が割安である点です。特に子育て世代や住宅ローン返済中など、一定期間に手厚い保障が必要な方に適しています。また、ライフステージの変化に合わせて保障内容を見直す機会が得られるというメリットもあります。

終身型医療保険

終身型医療保険とは、一生涯にわたって保障が継続する医療保険です。保険料を60歳や65歳などの一定年齢までに払い込んでしまう商品もありますが、そのあとも保障は生涯続きます。

最大のメリットは、高齢になっても保障の打ち切りがないため、医療費負担が増える可能性の高い老後も安心できる点です。また、払込満了後は保険料を負担することなく保障が続くため、年金生活に移行後の家計への負担が軽減されます。

さらに終身型医療保険のなかには、解約時に返戻金が発生する商品もあります。その場合、ある程度の貯蓄性も兼ね備えている点も魅力です。

医療保険のメリットを理解して活用しよう

日本の公的医療保険制度は充実しているため、「3割負担なら医療保険はいらない」と考える人もいるかもしれません。もちろん、民間の医療保険に加入せず計画的な貯蓄で医療費に備えることも選択肢の1つといえます。

一方で、医療費の負担に不安を感じたり、家計にゆとりがなかったりする場合には、毎月定額の保険料で「安心」を購入するという考え方もあります。特に差額ベッド代や先進医療費など、公的医療保険ではカバーされない部分に備える安心感は大きな価値があるといえるのではないでしょうか。

自身の経済状況などを踏まえ、無理のない範囲で最適な保障を選ぶことが大切です。

おすすめ商品

自分にあった保障を保険料とバランスよく準備したい方

掛け捨てはもったいないとお考えの方

健康に不安のある方

健康に不安があり、掛け捨てはもったいないとお考えの方

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介