借入金対策

保険金額は税金を考慮して設定しましょう

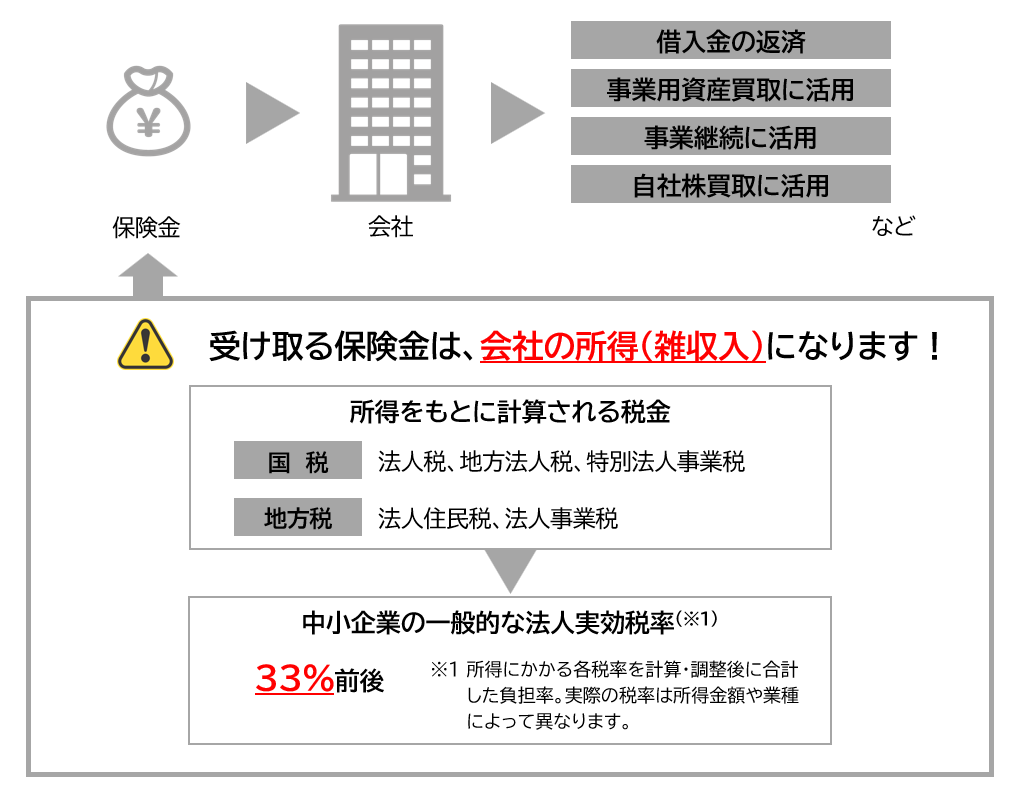

事業保障資金の準備に会社契約の生命保険を活用される場合、受け取る保険金は通常、雑収入として取り扱われます。雑収入は会社の所得ですから、かかる税金を考慮して保険金額を設定しましょう。

INDEX

保険金と法人税の関係とは

借入金返済資金や事業継続資金、自社株買取資金などのために会社契約の生命保険を活用して保険金を受け取った場合、その保険金は会社にとって「所得(雑収入)」となります。そのため、税金も考慮して保険金額を設定する必要があります。

保険金額の設定の目安

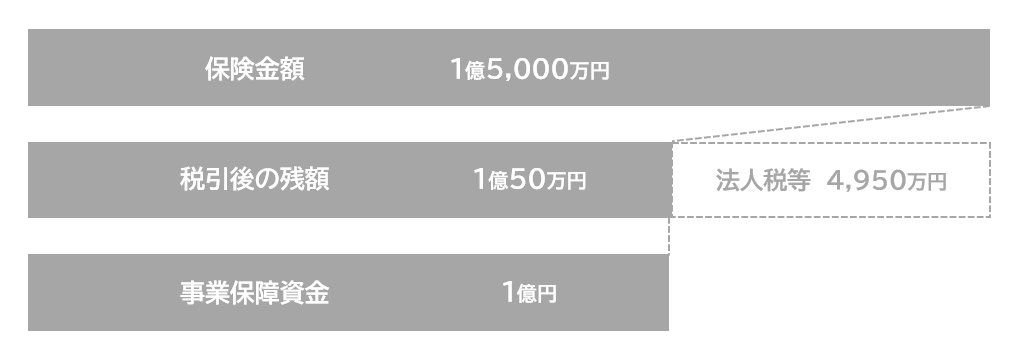

法人実効税率が33%で、事業保障資金1億円を会社契約の生命保険で準備する場合(※2)を考えてみましょう。

会社に残る現金は保険金額ではなく、税引後の残額となることを考慮する必要があります。法人実効税率が33%の場合、1÷(1-0.33)≒1.5となりますから、保険金額は必要となる金額の約1.5倍(※2)を目安に設定しましょう。

- ※2 支払った保険料が全額損金算入される生命保険契約で準備した場合です。保険料の一部または全部が資産計上される場合では、受け取った保険金額から保険金支払事由発生時点で資産計上されていた金額を差し引いた金額が雑収入となるため、1.5倍とはなりません。

当Webサイトに記載の法令・税務・制度などは2024年2月現在のものです。

改正などにより変更となった場合には、変更後の内容が適用されますのでご注意ください。

また、個別のお取扱いについては、税理士などの専門家または所轄の税務署などにご確認のうえ、ご自身の責任においてご判断ください。

おすすめ商品

法人向けの各種ソリューションはこちら

助成金・補助金診断システム、健康経営をサポートするウェルビーイングナビなど、幅広い経営課題の解決をサポートするソリューションも掲載しております。

保険の選び方に迷われた際は、

お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!