生命保険に税金はかかる? 生命保険に関わる税金を3つのポイントでご紹介

生命保険の保険金や給付金を受け取る際には、基本的に税金が発生します。ただし、条件によっては非課税となる場合もあるので注意が必要です。一方、生命保険で支払う保険料が、所得税負担の軽減に役立つこともあります。

そこで、このページでは生命保険を活用するために知っておくべき、税金に関わる知識を3つのポイントでご紹介します。保険金や給付金に課税される税金について知りたい方はぜひご参照ください。

INDEX

このページの監修者

植野正子(うえのまさこ)

税理士。植野正子 税理士事務所代表。税理士業と並行して執筆活動も活発に行なっており、著書に『個人事業の始め方 手順と届出・経理』『これだけは知っておきたい「副業」の基本と常識』(ともにぱる出版)など多数。

ポイント① 生命保険に関係する税金

生命保険と税金の関係は、払い込む保険料に関わる「控除」と、受け取る保険金に関わる「課税」という2つの観点で分類することができます。

保険料の払込時|控除される税金

税額算出における「控除」とは、課税対象となる金額を減らすことができる制度のことです。生命保険に支払った保険料の一部は、所得税や住民税の控除に使うことが可能です。これを「生命保険料控除」と呼びます。生命保険料控除の種類と内容は以下のとおりです。

一般生命保険料

生存または死亡に起因して一定額の保険金が支払われる保険が一般生命保険料による控除の対象になります。定期保険や終身保険、学資保険、収入保障保険などが該当します。

介護医療保険料

病気または身体の傷害等により給付が行われる保険が、介護医療保険料による控除の対象になります。医療保険やがん保険、介護保険、就業不能保障特約などが該当します。

個人年金保険料

個人年金保険の場合、基本的には下記のすべての条件を満たし、「個人年金保険料税制適格特約」を付加したものが控除の対象になります。

- 年金受取人が契約者または配偶者であること

- 年金受取人が被保険者と同じ人であること

- 保険料払込期間が10年以上で定期的に支払うこと

- 確定年金や有期年金の場合は、年金受取開始年齢が60歳以上で、かつ、年金受取期間が10年以上であること

生命保険料控除の金額は、年間に支払った保険料によって変わります。2012年1月1日以降に締結した保険契約の場合、所得税の生命保険料控除額は以下のとおりです。

〈表〉所得税の生命保険料控除の金額

| 年間の支払保険料 | 控除額 |

|---|---|

| 2万円以下 | 全額 |

| 2万円超~4万円以下 | 支払保険料等×1/2+1万円 |

| 4万円超~8万円以下 | 支払保険料等×1/4+2万円 |

| 8万円超 | 4万円 |

なお、生命保険料控除を受けるためには、確定申告や年末調整で手続きをする必要があります。また、生命保険料控除には限度額もあります。

生命保険料控除をより具体的に知りたい方は、「生命保険料控除とは?限度額や計算方法、年末調整/確定申告を解説」の記事をご確認ください。

生命保険金(給付金)の受取時|課税される税金

保険金を受け取る際には、以下の3つの税金のうち、贈与税、所得税および住民税、そして相続税のいずれかが課税される可能性があります。

〈図〉課税される税金の種類

どの税金が課税されるかは、保険金の種類と契約形態によって異なります。また、解約時に返金される「解約返戻金」や一部の給付金も課税対象となります。

〈表〉保険金や給付金に課税される税金の種類

| 保険金種別 | 条件 | 税種別 |

|---|---|---|

| 死亡保険金 (死亡給付金) |

契約者(保険料負担者)と被保険者が同じ | 相続税 |

| 契約者(保険料負担者)と受取人が同じ | 所得税・住民税 | |

| 契約者(保険料負担者)、被保険者、受取人がすべて異なる | 贈与税 | |

| 満期保険金 | 契約者(保険料負担者)と受取人が同じで、預貯金と同様に利用される金融類似商品ではない | 所得税・住民税(一時所得) |

| 契約者(保険料負担者)と受取人が同じで、金融類似商品※である | 源泉分離課税(所得税15.315%・住民税5%) | |

| 契約者(保険料負担者)と受取人が異なる | 贈与税 | |

| 解約返戻金 | 保険料を上回る返戻金を受け取った | 所得税・住民税(一時所得) |

| 保険料を上回る返戻金を受け取っており、金融類似商品※である | 源泉分離課税(所得税15.315%・住民税5%) |

※一時払いの保険に該当する商品のこと。満期を迎えた時に、支払った金額よりも多くの返戻金がある場合、その差額について金融類似商品として計算されます。

ポイント② 課税対象の生命保険金・給付金等と税金一覧

ここでは課税対象となる主な保険金の例として、死亡保険金と満期保険金、そして解約返戻金に課税される税金について解説します。

死亡保険金

死亡保険金は、被保険者の死亡時に支払われるお金です。課税される税金は、以下のように被保険者、保険料負担者、保険金受取人によって異なります。

〈表〉死亡保険金にかかる税金の種類

| 契約形態 | 契約者 (保険料負担者) |

被保険者 | 受取人 | 税金の種類 |

|---|---|---|---|---|

| 契約者(保険料負担者)と被保険者が同一人の場合 | A (例:夫) |

A (例:夫) |

B (例:妻) |

相続税 |

| 契約者(保険料負担者)と受取人が同一人の場合 | A (例:夫) |

B (例:妻) |

A (例:夫) |

所得税※ |

| 契約者(保険料負担者)、被保険者、受取人がそれぞれ異なる場合 | A (例:夫) |

B (例:妻) |

C (例:子) |

贈与税 |

※所得税の課税対象になる時は、住民税の課税対象にもなります。

満期保険金

満期保険金は、保険期間の満了にともない保険会社から支払われるお金です。受取時には所得税または贈与税が課税されます。どちらの税金が課税されるかは、契約者(保険料負担者)と受取人の組み合わせによって決まります。

〈表〉満期保険金に課税される税金の種類

| 契約者(保険料負担者) | 受取人 | 税金の種類 |

|---|---|---|

| A | A | 所得税・住民税 |

| A | B | 贈与税 |

満期保険金に所得税が課税される場合

満期保険金に所得税や住民税が課税されるのは、契約者(保険料負担者)と受取人が同じ場合です。また満期保険金にかかる所得税は、受取形式によって一時所得または雑所得として課税されます。

ただし、5年以内に満期になる一時払養老保険などの保険金を受け取った場合や、一時払い養老・個人確定年金で契約期間5年超の商品を5年以内に解約した場合は、源泉分離課税の対象となります。源泉分離課税とは、ほかの所得を考慮せずに一定の税率で税金が徴収され納税が完了する制度のことです。源泉分離課税では、生じた差益に対して15.315%の所得税と5%の住民税が課税されます。

なお、満期保険金が支払保険料の総額を下回る場合は、所得税や住民税の課税はありません。

満期保険金に贈与税が課税される場合

満期保険金に贈与税が課税されるのは、契約者(保険料負担者)と受取人が異なる場合です。さらに満期保険金の受取人と保険料負担者の続柄によって、贈与税の種類が変わります。

18歳(2022年3月31日以前の贈与は20歳)以上の子や孫などが直系尊属からの受取人になっている場合は、贈与税の特例贈与が適用されます。それ以外の場合は、贈与税の一般贈与が適用されます。

なお、年金形式で満期保険金を受け取っている場合も、受取権利に対して贈与税が課税されます。

解約返戻金

解約返戻金は、生命保険を中途解約した時に受け取るお金です。解約返戻金には以下の3タイプが存在します。

| 従来型 | 支払った保険料に応じて返戻金額が増える |

|---|---|

| 低解約返戻型 | 保険料の支払期間満了までは返戻額が低く、満了後に高くなる |

| 無解約返戻型 | 解約返戻金がないが保険料が安くなる |

解約返戻金には、所得税または贈与税が課税されます。どちらの税金が課税されるかは、契約者(保険料負担者)と受取人の組み合わせによって決まります。

〈表〉解約返戻金に課税される税金の種類

| 契約者(保険料負担者) | 受取人 | 税金の種類 |

|---|---|---|

| A | A | 所得税・住民税 |

| A | B | 贈与税 |

解約返戻金に所得税が課税される場合

解約返戻金に所得税や住民税が課税されるのは、契約者(保険料負担者)と受取人が同じ場合です。また解約返戻金にかかる所得税は、受取形式によって一時所得または雑所得として課税されます。

ただし、5年以内に満期になる一時払養老保険などの保険金を受け取った場合や、一時払い養老・個人確定年金で契約期間5年超の商品を5年以内に解約した場合は、源泉分離課税の対象となります。なお、解約返戻金が支払保険料の総額を下回る場合は、所得税や住民税の課税はありません。

解約返戻金に贈与税が課税される場合

解約返戻金に贈与税が課税されるのは、契約者(保険料負担者)と受取人が異なる場合です。さらに解約返戻金の受取人と契約者の続柄によって、贈与税の種類が変わります。

18歳(2022年3月31日以前の贈与は20歳)以上の子や孫などが直系尊属からの受取人になっている場合は、贈与税の特例贈与が適用されます。それ以外の場合は、贈与税の一般贈与が適用されます。

なお、生命保険と相続税の関係については、「生命保険(死亡保険)に相続税は課税される?非課税枠や計算方法を解説」の記事で詳しく解説していますので、併せてご参照ください。

ポイント③ 課税されない生命保険金・給付金の種類

生命保険で受け取るお金のうち課税対象外となるのは、主に体の病気や傷害などにより支払われる給付金です。また、一部の保険金も課税対象外となります。

〈図〉非課税となる主な給付金

ただし、被保険者の死亡時に給付金を受け取った場合は、相続税の課税対象となるケースがあります。ここでは、非課税となる主な給付金について解説します。

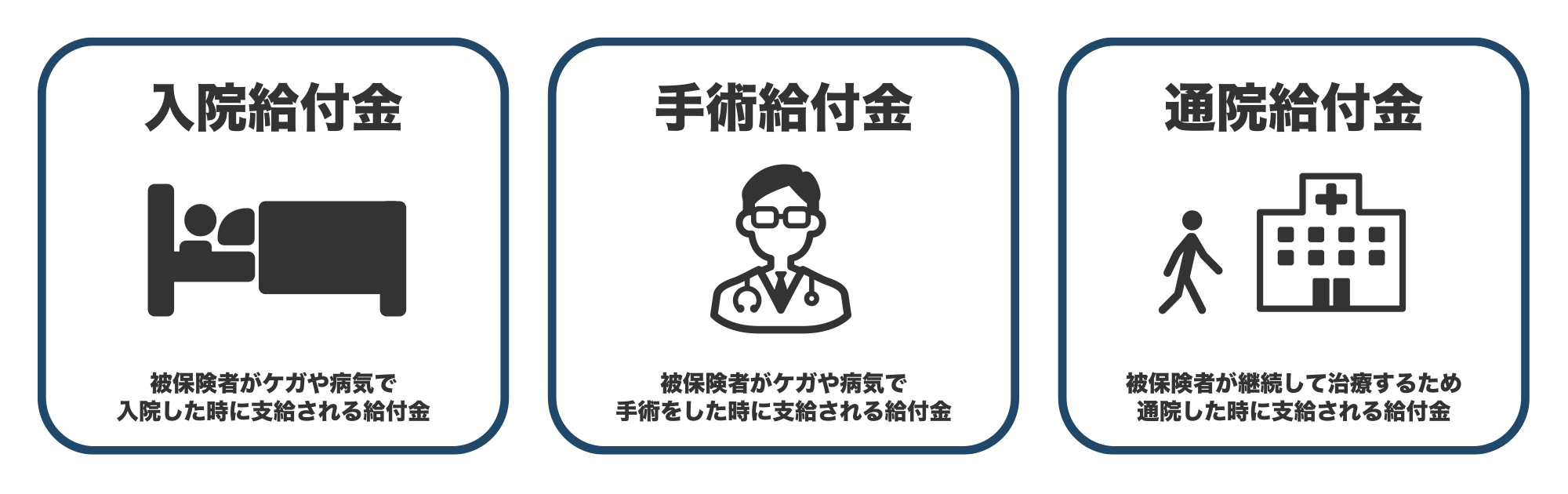

入院給付金

入院給付金は、被保険者がケガや病気で入院した時に支給される給付金です。給付形態は保険商品ごとに異なります。入院日数に応じて給付が出るものや、見舞金として一時金が出るものなどが一般的です。

給付金が支給されるのは、治療のために入院した時です。美容整形や健康診断などの入院費用については給付対象ではありません。

手術給付金

手術給付金は、被保険者がケガや病気で手術をした時に支給される給付金です。給付形態は入院給付金と同様に保険商品ごとに異なります。

給付金が支給されるのは、手術をした時のみです。手術を受けていなければ入院期間中でも給付金は受け取れません。ただし、保険内容によっては、日帰り入院でも給付金を受け取れる可能性があります。

通院給付金

通院給付金は、被保険者がケガや病気で入院したのちに退院し、継続して治療するために通院した時に支給される給付金です。薬の購入や検診などの定期的な通院では給付金を受け取れません。

給付条件は保険商品ごとに異なります。入院日数や通院開始までの期間が定められているのが一般的です。

その他 給付金一覧

そのほかに課税対象外となる保険金や給付金は、以下のとおりです。

〈表〉課税対象外となる主な給付金や保険金

| 保険金・給付金一覧 | 概要 |

|---|---|

| 先進医療給付金 | ケガや病気で先進医療による治療を受けた時に給付される |

| がん診断給付金 | がんと診断された時に給付される |

| 放射線治療給付金 | 放射線治療を受けた時に給付される |

| 特定損傷給付金 | 骨折、脱臼など不慮の事故で治療を受けた場合に給付される |

| 高度障害保険金 | ケガや病気で失明などの高度障害と診断された時に支払われる |

| 就業不能保険金 | 病気やケガで長期間働けなくなった時に支払われる |

| 特定疾病保険金 | がん、急性心筋梗塞、脳卒中の三大疾病で所定の状態になった時に支払われる |

| 介護保険金 | 要介護状態が一定期間継続したと診断された時に、一時金や年金が支給される |

| 特定状態保険金 | 被保険者が余命期間を診断された時に、死亡保険金を生前に給付金として受け取れる |

※本ページ内で言及している給付金の記載はあくまで一般的な内容であり、あんしん生命ではお取り扱いのない給付金もございます。

生命保険の税金を正しく知ったうえで加入を検討しよう

このページでは、生命保険に関わる税金について解説しました。生命保険は保険料の支払いで税控除を受けられますが、保険金受取時に税金がかかる場合があります。控除のしくみや課税条件などを理解して保険金を有効活用しましょう。

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介