健康に不安がある方へ

持病があっても入りやすい保険は?メリット・デメリットや選び方をご紹介

「持病があるから、保険の加入は難しい……」と考えていませんか? 確かに大半の保険には告知義務があるため、持病の有無によって加入の難しさは変わります。しかし、保険のなかには持病があっても加入しやすい商品が存在します。持病のある人に知っておいていただきたい、持病があっても加入しやすい保険のメリット、デメリットや、保険選びのポイントをお伝えします。

INDEX

持病とはどんな病気のこと?

そもそも「持病」とは、具体的にどのような病気のことなのでしょうか。厚生労働省が公表している「平成19年労働者健康状況調査の概況」では、持病とされる代表的な病気として以下の病名を挙げています。

■持病とされる場合がある病気の例

- 胃腸病

- 高血圧

- 高脂血症

- 肝臓病

- 腎臓病

- 心臓病

- 糖尿病

- 喘息 など

- ※出典:厚生労働省「平成19年労働者健康状況調査の概況 第27表 持病の種類別労働者割合」

ただし「持病」は医学用語ではなく、一般的に「長期にわたって治療が必要な、慢性的な病気」のことを指す言葉です。

たとえば長期的に治療が必要な病気という点で、がんを持病のひとつと考えるケースもあります。また、老化や精神疾患などによって起こる慢性的な症状が、持病といわれる場合もあるかもしれません。

持病があると保険加入にどんな影響がある?

では、持病があると保険加入にあたってどのような影響があるのでしょうか。

持病がある場合、保険に「加入しにくくなる」のが一般的です。しかし持病がある人が、必ず一般の医療保険や死亡保険に加入できないというわけではありません。

保険の契約を成立させる条件や基準は、保険会社または保険商品ごとに異なります。加入を検討する際には、持病とその治療歴などを保険会社に正確に伝えて、加入できるかどうかを相談することが大切です。

ここからは、持病があることで医療保険と死亡保険の加入や契約内容に、どのような影響があるのかをみていきましょう。

医療保険の場合

持病があると、そもそも医療保険の加入を断られたり、持病を含む特定の病気を保障対象から外されたりする可能性があります。

【表】持病が医療保険の加入や契約内容に与える影響の例

- 医療保険に加入できない

- 保険料が割増しされる

- 加入後一定期間の給付金が削減される

- 特定の病気・部位が不担保(保障の対象外)となる

ただし加入できるかどうかを含め、持病があることを理由とする契約内容の制限の基準は、保険会社や保険商品によって異なります。医療保険の加入を検討する場合には、持病の治療状況などを詳細に保険会社に伝えて相談しましょう。

死亡保険の場合

死亡保険の場合も医療保険と同様に、持病があることを理由に加入を断られたり、保険料が高くなったりする可能性があります。また、万が一の際に支払われる保険金の額に制限が出る場合もあります。

【表】持病が死亡保険の加入や契約内容に与える影響の例

- 死亡保険に加入できない

- 保険料が割増しされる

- 加入後一定期間の保険金が削減される

- 特定の病気が不担保(保障の対象外)となる

ただし死亡保険の場合も、加入できるかどうかを含め、持病があることを理由とする契約内容の制限の基準は、保険会社や保険商品によって異なります。加入を検討する場合には、持病の治療状況などを詳細に保険会社に伝えて相談しましょう。

持病があっても入りやすい保険の種類は?

保険商品のなかには、持病がある場合でも比較的加入しやすいものがあります。それが「引受基準緩和型保険」と「無告知型保険」です。まずそれぞれの、メリットとデメリットを簡単にまとめました。

【表】引受基準緩和型保険と無告知型保険のメリット・デメリット

|

|

メリット

|

デメリット

|

|---|---|---|

|

引受基準緩和型保険

|

|

|

|

無告知型保険

|

|

|

それでは引受基準緩和型保険と無告知型保険について、詳しくご紹介しましょう。

引受基準緩和型保険

引受基準緩和型保険は、名前のとおり加入時の引受基準が一般の保険よりも緩和されている保険商品です。持病により一般の保険に加入できなかった場合の、有力な選択肢のひとつといえます。

あんしん生命がご提供する引受基準緩和型保険はこちら

ただし、引受基準緩和型保険でも健康状態の告知をする必要があります。保険会社にもよりますが、持病の内容や程度によって、加入を断られる可能性がある点には注意が必要です。

引受基準緩和型保険の主なメリットとデメリットは、以下のとおりです。

メリット① 一般の保険に比べ告知事項が少ない

保険会社によって基準は異なりますが、引受基準緩和型保険は加入する際に告知すべき項目が、一般の保険と比較して少なくなっています。たとえば、公益財団法人 生命保険文化センターによると、健康状態に不安がある人でも契約できる医療保険とは、「告知項目が3~5項目程度に限定された保険」であるとされています。たとえば、東京海上日動あんしん生命の保険の場合、以下の3つの告知項目になっています。

【表】健康状態に関する告知項目の例

- 最近3か月以内に、医師から入院・手術・検査のいずれかをすすめられたことがありますか。※1

- 過去1年以内に、病気やケガで入院をしたこと、または手術を受けたことがありますか。

- 過去5年以内に、がん・上皮内がん・肝硬変・統合失調症・アルコール依存症・認知症で、医師の診察・検査・治療・投薬のいずれかを受けたことがありますか ※2

- ※1 「検査をすすめられた」とは、健康診断・人間ドック・がん検診または医療機関を受診した結果、診断確定のための再検査や精密検査をすすめられたことをいいます。ただし、再検査や精密検査の結果、「異常なし」と診断された場合は除きます。

- ※2 「診断」「検査」には、治療を受けた最後の日から5年以上経過した「がん・上皮内がん」の経過観察のための診察・検査を含みません。「検査を受けた」には、健康診断・人間ドック・がん検診の受診を含みません。

- ※出典:東京海上日動あんしん生命ホームページ(2024/10/22閲覧)

引受緩和型医療保険メディカルKit エール | 医療保険 | 東京海上日動あんしん生命保険

メリット② 持病に対する保障が得られる場合もある

引受基準緩和型保険のなかには、持病に対する保障をしてくれる商品もあります。

デメリット① 保障内容に一定の制限がある

引受基準緩和型保険は、契約後の一定期間に支払われる給付金や保険金が、通常よりも少なくなる「支払削減期間」を設けているものがあります。支払削減期間は、保険商品によって異なるため、加入の際にはしっかり確認しておきましょう。

デメリット② 特約などの選択肢が少ない

一般の保険と比較すると、引受基準緩和型保険の多くは給付金額または保険金額が少ない場合があるほか、特約の数が少ない傾向があります。

デメリット③ 一般の保険に比べ保険料が割高になるケースもある

引受基準緩和型保険の多くは、一般の保険と比べ保険料が割高になっている傾向があります。

無告知型保険

無告知型保険は、加入時に健康状態を告知する必要がない保険です。医師による診査も不要なので、持病の有無に関わらず誰でも加入することができます。

あんしん生命がご提供する無告知型保険はこちら

あんしん夢終身

ただし無告知型保険のなかには、給付金額や保険金額に制限が設けられていたり、支払対象が限定されていたりする保険商品もあります。また、一般の保険や引受基準緩和型保険に比べると、保険料は割高になる傾向があるほか、払込方法が一時払の保険商品もあります。そのため、保障内容を十分理解した上で、上手に活用していくことが大切です。

無告知型保険の主なメリットとデメリットは、以下のとおりです。

メリット① 告知の必要がなく健康状態に関わらず加入できる

持病の影響により一般の保険や引受基準緩和型保険に加入できない人にとって、健康状態に関わらず加入できる無告知型保険は、有効な選択肢のひとつとなります。

メリット② 貯蓄機能がある商品の場合、銀行の貯金と比べ利回りがよいこともある

無告知型保険は、主に終身保険や個人年金保険などで取り扱われており、貯蓄の手段として利用する人も少なくありません。保険商品にもよりますが貯蓄機能がある商品の場合、給付金や保険金を受け取るタイミングによっては、銀行よりも高い利回りが期待できる場合もあります。

デメリット① 保障内容に一定の制限がある

引受基準緩和型保険と同様、無告知型保険のなかには、契約後の一定期間に支払われる給付金や保険金が、通常よりも少なくなる「支払削減期間」を設けている保険商品があります。加入の際には支払削減期間の有無や期間を確認しておきましょう。

デメリット② 特約などの選択肢が少ない

一般の保険や引受基準緩和型保険に比べ無告知型保険は、給付金や保険金や特約の種類が少ない傾向があります。

デメリット③ 一般の保険や引受基準緩和型保険より保険料が割高になるケースもある

無告知型保険は、一般の保険や引受基準緩和型保険に比べ、保険料が割高になる場合が多いほか、保険料をまとめて支払う一時払いになる場合も少なくありません。保険料負担が気になる方は、注意が必要でしょう。

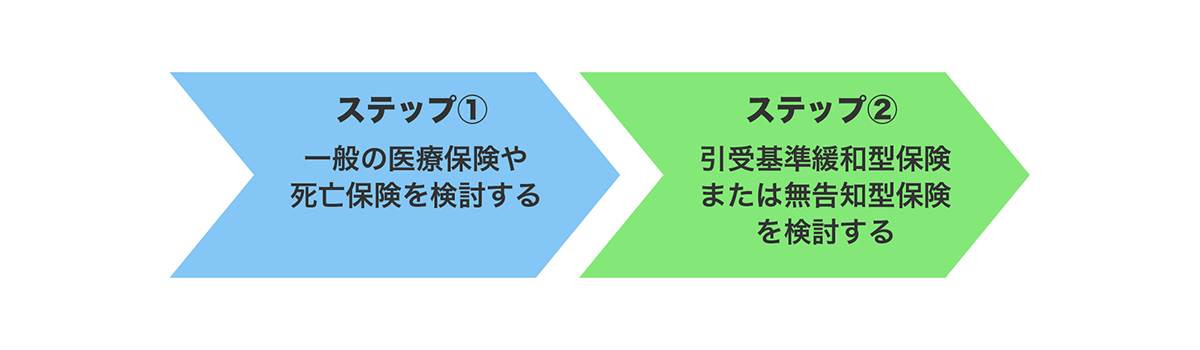

【2ステップ】持病がある人の保険の選び方

では、持病がある人はどのように保険を選んでいけばよいでしょうか。持病の状況は人それぞれで、保険会社・保険商品によっても引受基準は異なります。

「持病があるから、自分は引受基準緩和型保険や無告知型保険しか選べない」と思っていても、実際には一般の保険に加入できる可能性があります。持病があるからと最初から諦めず、つぎの2つのステップを踏んで最適な保険を選びましょう。

【図】持病がある人の保険の選び方

ステップ①まず一般の医療保険、死亡保険を検討する

持病がある場合でも、まずは一般の医療保険や死亡保険を検討しましょう。病気の種類や程度によって、または発症からある程度時間が経過している場合などによって、持病があっても加入できるケースがあるからです。

持病がある場合の引受基準は、保険会社によって異なります。そのため、できるだけ複数社・複数の保険商品を比較検討することが大切です。持病の状態を明確に伝えた上で、加入できる可能性があるのか、加入できる場合はどのような条件になるのかをしっかり確認していきましょう。

その上で一般の保険に加入できなかったり、保険料が高すぎたりした場合には、つぎのステップを検討しましょう。

ステップ②「引受基準緩和型」や「無告知型」から自分に合った保険を検討する

一般の保険への加入が難しいと判断した場合は、「引受基準緩和型保険」や「無告知型保険」のなかから、自分の条件に合った保険を選んでいきます。選ぶ際は、保障内容や条件を見極めることが大切です。

自分の持病の状況や、支払える保険料、得られる保障などを総合的に考えて判断していきましょう。

持病のある人が保険を選ぶ際に確認したい5つのポイント

最後に、持病のある人が保険選びをする上で特に確認したい5つのポイントを解説します。

保険商品のパンフレットや約款をしっかり読み込み、以下の点を必ずチェックしておきましょう。

ポイント① 告知項目

保険を契約する際には、加入する人の健康状態や過去の傷病歴などをありのままに告知する義務があります。

持病がある場合には、治療状況などを整理して的確に保険会社に伝えていくことが大切です。

場合によっては健康診断の結果を提出したり、医師の診査を受けたりすることもあります。状況を正確に伝え、保険会社の判断を仰ぎましょう。

ポイント② 支払削減期間の有無

保険商品によっては、給付金や保険金の「支払削減期間」が設定されることがあります。支払削減期間は数カ月程度の短いものから、年単位のものまで保険商品によって様々です。

一般の保険の場合なら、持病に関連した入院や手術については、契約後の一定期間は保障の対象外とされるケースもあります。加入を検討している保険に、持病の支払削減期間が設定されることになるかどうか、必ず確認しましょう。

ポイント③ 特約の有無

特約とは、基本となる保険契約に追加で付加することができる保障のことです。基本契約の給付金や保険金に加えて、三大疾病(がん・心疾患・脳血管疾患)の保障を手厚くする「三大疾病特約」などがその代表例です。

一方で引受基準緩和型保険や無告知型保険の場合、特約の内容が一般の保険と比べて制限されることもあります。

加入を検討している保険にどのような特約を付けることができるのか、事前に確認することが望ましいといえます。

ポイント④ 保険料

持病がある場合、一般の保険では保険料が割増しになることがあります。また、引受基準緩和型保険は、一般の保険と比較し割高な保険料が設定されている場合があります。

保険料負担が気になる方は、加入を検討する際には複数商品の保険料を比較するとよいでしょう。

ポイント⑤ 保障対象の制限

持病により保障対象に制限が加えられる場合があります。

具体的には、特定の病気などを保障の対象から外すという方法になります。ただし、一定期間経過後には不担保となっていた病気も対象となる契約もあるようです。保険加入を検討する際には、給付金や保険金が支払われる対象の範囲を確認しておきましょう。

保障内容や条件を確認し、自分に合った保険を選ぼう

「持病があるから保険には入れない」。そう諦める前に、保険のことを調べてみませんか。

持病がある人が保険を選ぶ際は、保障内容や条件をしっかりとチェックし、自分に合った保険を選ぶことが大切です。自分で選ぶのが難しい場合は、保険のプロに相談するのも有効な手段です。持病がある場合でも、適切な保険に加入することで将来のリスクに備えることができるでしょう。

執筆ライター

畑野晃子(はたのあきこ) さん

FPサテライト株式会社所属、ファイナンシャルプランナー。上智大学卒業後、損害保険会社に入社。査定業務を経験したのち、グループ内の生命保険会社に配属。金融機関向けの代理店営業を担当し、セミナーや研修の講師を数多く経験したのち、より中立的な立場でお客様の課題を解決したいと考え現職を選んだ。

おすすめ商品

持病があるが、医療保障を準備しておきたい方

持病があり、掛け捨てではない医療保障を準備したい方

持病があり、必要な期間の万一の保障を準備したい方

持病があるが、一生涯の保障を準備したい方

資産をふやして大切な人にのこしたい・自分でもつかいたい方

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

自分に合った保険のプロを

選べるようになりました!

- 医療保険の見直しを検討されている方へ