健康に不安がある方へ

持病のある人の4大ギモンを解決!

プロが指南する、保険選びのコツ

リタイア後の暮らしを考える際に、どうしても避けられないのが健康の問題です。高血圧や腎機能の低下など健康上の不安を抱えている人ならば、一層将来への備えを万全にしておきたいことでしょう。

そこで気になるのが、セーフティネットとなる保険です。健康の不安を抱えている人でも契約できる保険の種類や上手な選び方について、ご自身も闘病経験があるファイナンシャル・プランナーのタケイ啓子さんに相談してみました。

INDEX

今回お話を聞いた専門家

プロフィール

タケイ啓子 さん

ファイナンシャル・プランナー(AFP)。36歳で離婚し、シングルマザーに。大手生命保険会社に就職をした後、保険の総合代理店に転職。保険の電話相談業務に従事。43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。

【疑問1】そもそも、リタイア後の生活にはどんなリスクが待ち受けている?

──私も50代を迎えており、そろそろリタイア後の生活に不安を感じ始めています…。リタイア後に想定されるリスクには、どのようなものがあるのでしょうか?

リタイア後の、いわゆる老後と呼ばれる期間における人生のリスクは『経済』、『健康』、『孤独』の3つに分類できると思います。

この中で、ファイナンシャル・プランナーとしてアドバイスをしたいのは『経済』と『健康』のリスクについてです。この2つはお金の問題と密接にかかわっているからです。

──リタイア後は収入が減る一方で、健康上の不安が増すということですね。

その通りです。まずは『経済』面のリスクについて考えてみましょう。リタイア後の収入は、基本的に公的年金がベースとなります。

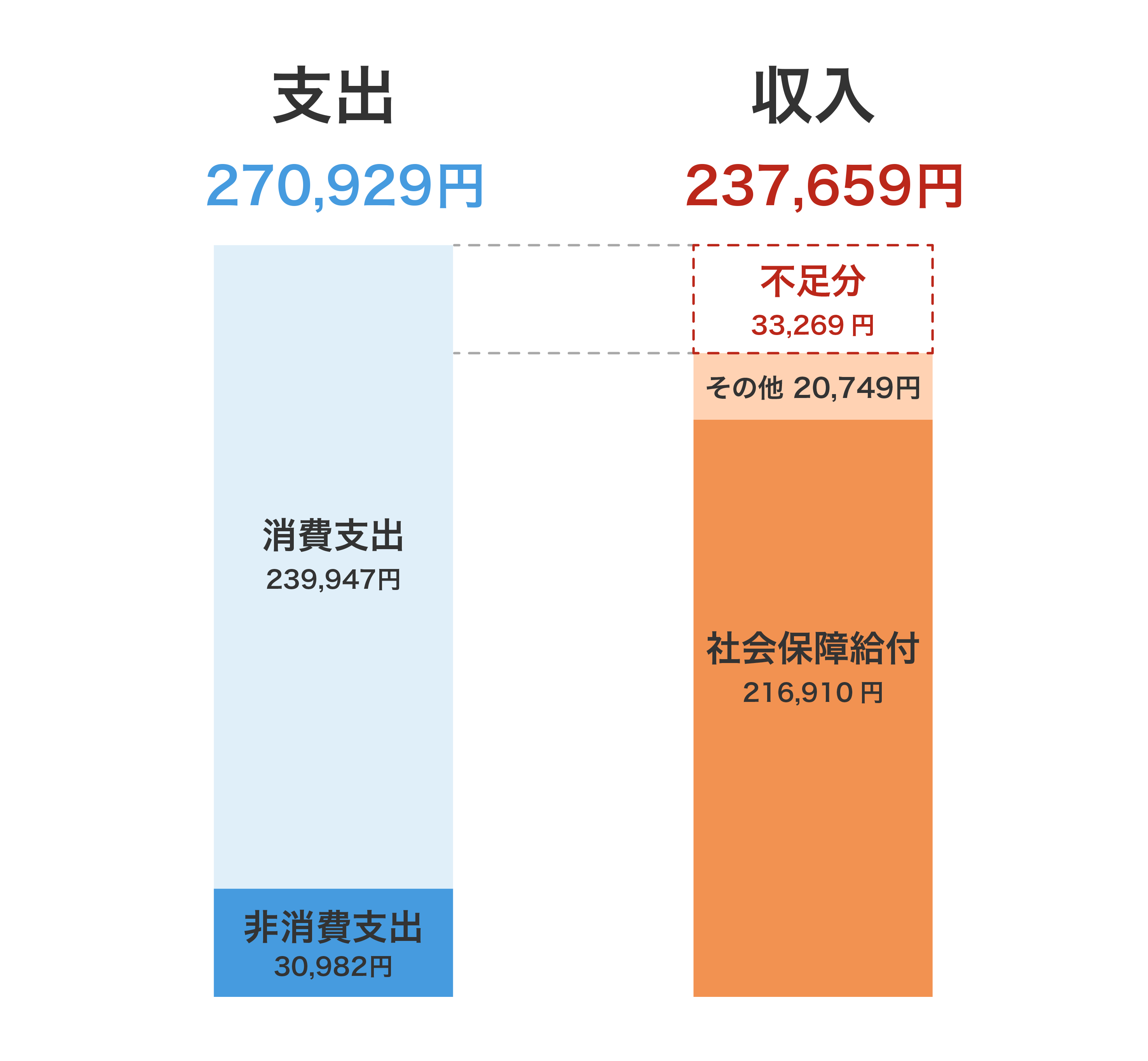

総務省が公表している、2019年版の「家計調査年報(家計収支編)」によれば、どちらも無職の高齢夫婦(夫が65歳以上、妻が60歳以上)の実収入は平均で23万7,659円となっています。一方で、支出は食費や光熱費などの消費支出が平均23万9,947円、税金や社会保険料などの非消費支出が平均3万982円、合計で27万929円です。

つまり、収入よりも支出のほうが多いのです。

〈図〉高齢夫婦無職世帯の家計収支

──リタイア後の生活は常に赤字になってしまうわけですか……。

平均値だけをみれば、そういうことになります。ですから、リタイア後も安心して生活するためには、今のうちに準備をしておく必要があります。経済面で安心するためにできる基本的な備えとしては、後ほど詳しくお話する民間保険の活用を除き、次の3つが考えられます。

-

【経済面への備え1】貯蓄(貯金)をする

もちろん多いに越したことはありません。老後資金は公的年金だけでは2,000万円不足するという議論もありました。老後は医療機関にかかることが増えることを考えても、生活費のほかに少なくとも200~300万円の貯蓄は、すぐに使える資金として用意しておくべきかと思います。 -

【経済面への備え2】資産運用(投資)をする

投資ですから目減りのリスクはありますが、労働以外で収入を得る手段として、資産運用も行っておくと良いでしょう。収入源が増えることは、とても心強いのではないでしょうか。 -

【経済面への備え3】社会保障の知識を持つ

日本はリタイア後の暮らしを支えるための制度が充実しています。しかし、それらの制度の大半は、自分から申請しなければ利用できません。制度の種類やしくみについて、今のうちに学んでおけば、いざというときに困らないでしょう。

【疑問2】リタイア後の健康リスクは、貯蓄だけでは補えない?

──貯蓄や資産運用が大切ということは理解できたのですが、今から万全の準備をするのは難しいような気もします。支出を減らす努力をすれば、赤字を防ぐことも可能ではないでしょうか?

確かに、生活そのものを見直すこともリタイア後の人生設計には必要不可欠です。しかし、それだけではカバーできないイレギュラーな出費があった場合にはどうでしょう? それが『健康』のリスクなのです。

一般的に、年齢を重ねるほど病気のリスクは高まります。先ほど紹介した「家計調査年報(家計収支編)」によると、高齢夫婦の支出で病院代や薬代などに使う「保険医療費」は、支出全体の6.6%、つまり約16,000円/1カ月ということになります。

ただし、この金額は毎月定期的に出ていくお金になります。50代の人なら、すでに身に覚えがあるのではないでしょうか?

──そうですね。私も高血圧の薬をもらうために毎月通院していますし、ドラッグストアで購入するサプリメント代なども加えれば、それくらいの金額になっているかもしれません。

とはいえ、それだけ支払っていれば安心かといえば、そうともいえませんよね? たとえば、大きな病気をして入院した場合を考えてみましょう。その場合には、入院代だけでなく、入院前後の通院代も必要になりますし、病院へ行くための交通費がかかる場合もあります。入院の際に、個室を選べば、いわゆる差額ベッド代も必要になるでしょう。

──では、1回の入院でどれくらいのお金が必要になるのでしょうか?

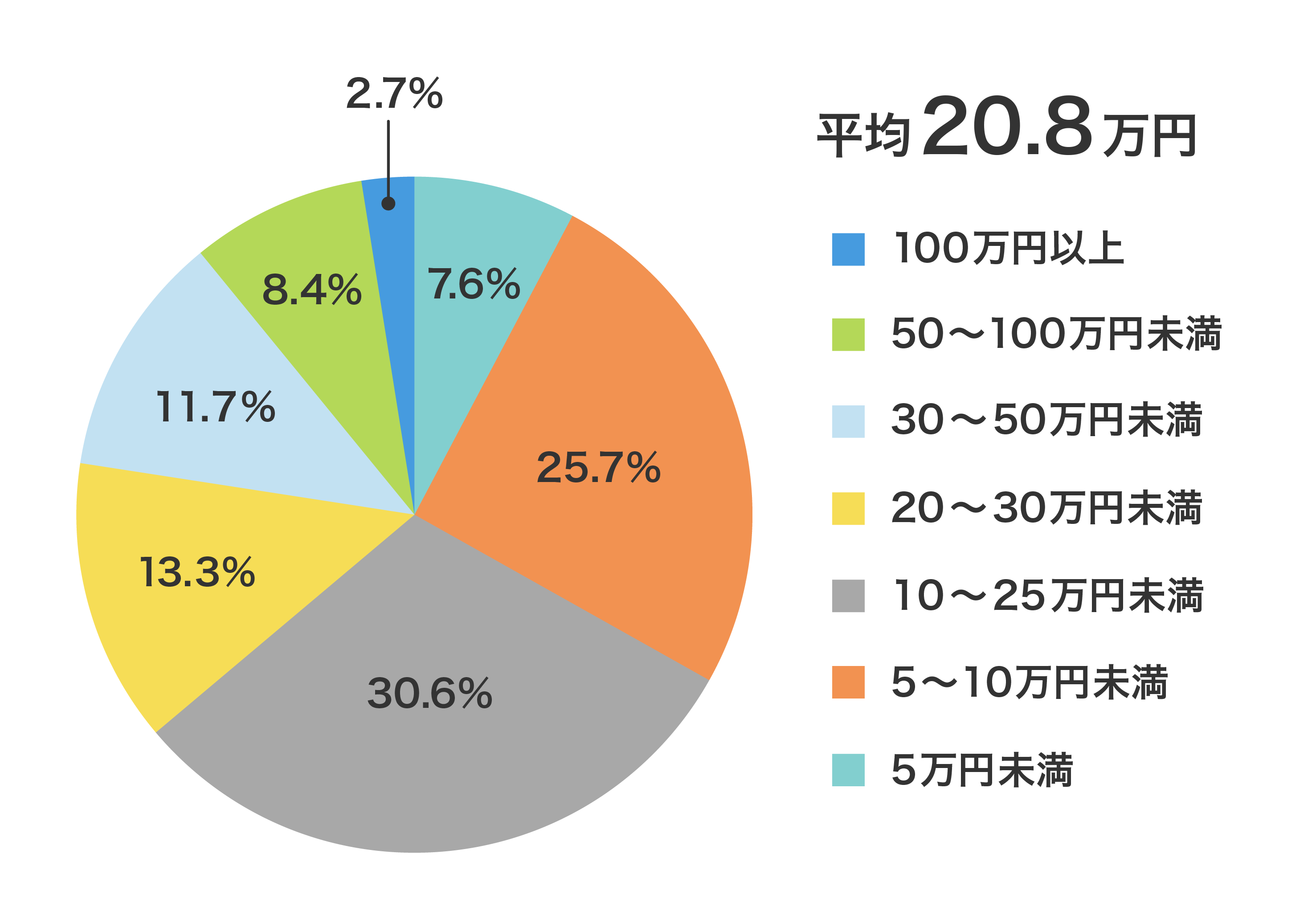

病気の種類や重さによって全体の費用は大きく変わるため一概には言えませんが、生命保険文化センターが公表している「生活保障に関する調査」(令和元年度・速報版)によれば、1回の入院(期間を問わず)における自己負担費用は、5~20万円と回答した人が半数以上を占めています。

〈図〉入院時の自己負担費用

平均値をみると20.8万円となっていますから、大まかな目安として、1回の入院にかかる費用は約20万円と言えるでしょう。ちなみにこの金額には、高額療養費制度を利用した場合も含まれています。

──ということは、つまり入院をすると、定期的に出ていく医療費に加え、そのたびに20万円くらいの臨時支出が発生してしまうわけですね。

そう考えてもいいでしょう。こうした事態に備えるためにも、貯蓄が必要になるのです。

──とはいえ、リタイア後の生活は収入が少なくなりますから、入院のたびに貯蓄が減っていくのはかなり不安を感じてしまいそうです。できれば、自分たちの愉しみのためにも貯蓄を活用したいですし……。

本当にその通りだと思います。ようやく迎えたリタイア後の生活ですから、なるべく楽しく過ごしたいですよね? そこで考えておきたい備えとなるのが、民間の医療保険なのです。

病気やケガで、入院や通院、手術などをした場合に給付金が支払われる医療保険に加入しておけば、もしもの場合でも貯蓄を取り崩す心配がありません。収入が少なくなる一方で、健康上のリスクが高まっていく年齢を迎える人ほど、医療保険について考えてみる必要があると言えるのではないでしょうか。

【疑問3】持病があると保険に加入できないって本当??

──それなら私も、若いころに勧められて医療保険に加入しているんです。しかし、同じ時期に医療保険に加入した友人の話によれば、古いタイプの保険だったため、短期間の入院では給付金が受け取れなかったのだとか。実際のところ、どうなのでしょうか?

契約した保険商品にもよりますが、古いタイプの医療保険の中には、いわゆる日帰り入院のような短期間の入院は保障の対象外となる場合もあります。つまり、一度保険に加入すれば安心とは、必ずしも言えないわけですね。ですから私たちファイナンシャル・プランナーは、ライフプランにあわせて定期的に保険を見直すことをお勧めしています。

──とはいうものの、50代を迎えてしまうと、年齢的な条件で加入できる保険も限られてしまうのではないでしょうか?

そうですね。たとえば、先ほどのお話だと「高血圧の薬をもらうために毎月通院している」ということでした。そのように“持病”がある人の場合、通常の医療保険に加入するのが難しくなることもあります。

持病をお持ちの人は、そうでない人に比べて重たい病気にかかるリスクが高くなりますよね? だとすれば、持病をお持ちではない人と同じ条件で保険に加入すると、平等性を欠くことになってしまいます。ですから、保険会社は、契約者の健康状態を詳しくチェックする必要があるのです。

〈表〉通常の医療保険では加入が難しい、

または保障に制限が発生する可能性がある“持病”の例

| 高血圧、糖尿病、心臓病、脳卒中、腎不全など |

──そうだったんですね。では、持病がある人は保険の見直しは難しいのではないでしょうか?

そんなことはありません。同じような悩みを抱えている人でも加入できる保険の選択肢として、次の2つが考えられます。

-

【保険の選択肢1】部位不担保などの条件を付加し、通常の医療保険に加入する

「部位不担保」とは、特定の疾病または特定の部位を一定期間保障の対象から外すことです(全期間の場合もあり)。たとえば胃の病気をお持ちの人であれば、胃の病気による手術や入院を一定期間保障の対象外にすることで、通常の医療保険に加入できる場合があるということになります。 -

【保険の選択肢2】「引受基準緩和型」の医療保険に加入する

「引受基準緩和型」とは、保険に加入する際の告知事項を限定し、かつ保険の引受基準を緩和して加入しやすくしている保険です。医師の診断を含む保険会社による審査が不要になる場合が多く、告知、つまり自己申告で3~4項目程度の項目に回答することで、加入できる点が大きな特徴となります。2000年代に入ってから登場した医療保険なので、存在を知らない人も多いようです。

──2つの選択肢を選ぶメリット、デメリットを教えてください!

両者を比較したい場合、もっとも大きな違いとなるのが保険料です。引受基準緩和型の医療保険は、通常の医療保険に比べて保険料が高額になる場合が多いです。目安としては1.5倍程度の保険料になると考えてもよいでしょう。

また、引受基準緩和型の医療保険には「支払削減期間」というルールが採用されている場合が多いです。これは、病気の種類を問わず、契約から一定期間、保障が減額されるというものです。

ただし部位不担保などの条件を付加して通常の医療保険に加入した場合には、その部位にかかわる病気の保障が常に減額または受けられないわけですから、引受基準緩和型の医療保険に支払削減期間があることが、必ずしも大きなデメリットとは言えないかもしれません。また、最近は支払い削減期間を設けていない商品も登場しています。

さらに、通常の医療保険と引受基準緩和型の医療保険では、保障の範囲や内容、特約の種類などにも違いがあります。

〈表〉通常の医療保険と引受基準緩和型の

医療保険の違い

| 通常の医療保険(部位不担保の条件付き) | 引受基準緩和型の医療保険 | |

|---|---|---|

| 加入条件 |

保険会社の詳しい審査が必要 告知もあるが、引き受け基準緩和型より詳しい告知が必要 |

簡単な告知=自己申告で加入可能 |

| 保障範囲 | 不担保にした部位以外が保障される | すべて保障範囲となる |

| 支払い削減期間 | なし。または不担保部位についてのみ発生する場合が多い | すべての病気において支払い削減期間が発生する場合が多い(支払い削減期間がない商品もある) |

| 保険料 | - | 通常の医療保険に比べ割高 |

──お話を聞く限りでは、部位不担保などの条件を付加し、通常の医療保険に加入するという選択肢も魅力的に思えるのですが。

考え方によっては、部位不担保などの条件を付加し、通常の医療保険に加入するほうが良いという判断もあると思います。ただし、その場合には、保険会社の詳細な審査が不可欠となる点には注意が必要といえます。保険商品にもよりますが、持病を持っている人は、審査に通らない可能性が高くなってしまうからです。加入の際に、その点を気にする人は意外と多いようですね。

──確かに、せっかく保険に入ろうと思ったのに持病があるからNGと言われてしまったら、ショックがありそうです。自分の健康状態を事細かく申告しなければならないことにも、少しだけ抵抗がありますし。

その点、引受基準緩和型の医療保険なら基本的に簡単な告知=自己申告だけで加入できるので、契約時の不安や面倒が少ないというメリットがあるといえるかもしれません。

また多くの商品が、高血圧をはじめとする、いわゆる“持病”を制限の対象外としていることも見逃せないポイントとなります。“持病”をお持ちの人がリタイア後の生活を考えるなら、引受基準緩和型の医療保険もまた、魅力的な選択肢といえるのではないでしょうか。

【疑問4】持病があっても入れる保険を選ぶ際のポイントは??

──私のような“持病”がある人にとって、引受基準緩和型の医療保険が頼もしい存在であることがわかりました。多くの商品があると思うのですが、選ぶ際のポイントを教えてください!

では、引受基準緩和型の医療保険を選ぶ際に注意すべきポイントをご紹介しましょう。

-

告知すべき項目を確認しましょう

引受基準緩和型の医療保険を選ぶ際に、まず注意すべきなのは、加入する際に告知(申告)すべき項目です。通常、3~4項目程度で構成されていますが、その内容は商品によって異なる場合があるほか、別表などで制限対象となる病名を数多く記載している場合もあります。自分の持病や病歴と見比べ、納得できる商品を選びましょう。

-

支払い削減期間の有無を確認しましょう

多くの引受基準緩和型の医療保険は、病気の種類を問わず、契約から一定期間、保障が減額される「支払削減期間」というルールを採用しています。商品によって、1年または2年というように支払い削減期間が異なる場合があるほか、中には支払い削減期間を設けていない場合もあるため、注意深く比較検討するようにしましょう。

-

保障内容や特約の種類を確認しましょう

通常の医療保険に比べ、引受基準緩和型の医療保険は、主な保障範囲(主契約)がシンプルになっている場合が大半です。また、入院給付金の金額や給付条件も保険商品によって異なります。商品を比較して、月々の保険料が安いからという理由だけで選ぶと、万が一の場合に十分な保障を得られない可能性もありますので、保障の範囲や内容、追加できる特約の種類も、よく調べておきましょう。

【まとめ】持病がある人だからこそ、しっかりと保険選びをしましょう

──持病を持ちながらリタイア後の生活を迎えるための準備について、たくさん学ぶことができました。最後に、私と同じような悩みを持つ人に向けて、保険を選ぶ際のアドバイスをお願いいたします!

リタイア後のリスクを減らすための保険選びで、まず考えていただきたいのは、保障と保険料のバランスです。

安心材料として、多くの保障を求めるのは当然ですが、そのぶんだけ毎月の保険料も高くなってしまいます。何度もお話しているように、リタイア後の収入は限られていますから、いくら保険が大切とはいえ、生活費を圧迫するようになってしまっては、本末転倒といえるでしょう。つまり、リタイア後の人生へ備えるための保険だからこそ、保険料に対してはシビアな目線で考えていただきたいのです。

これは、引受基準緩和型の医療保険を選ぶ際でも同様です。持病がある人でも入れる、告知事項が少ないので手続きが簡単ということが人気の主な理由となっていますが、それだけの理由で消極的に引受基準緩和型の医療保険を選ぶのではなく、引受基準緩和型の医療保険だからこそ、しっかりと内容を吟味して、ライフプランに適した商品を選んでいただきたいと思います。

──ためになるお話、ありがとうございました!!

あんしん生命

緩和型医療保険3つのポイント

-

POINT1

3つの告知※で健康に不安のある方も持病がある方も

ご加入いただきやすい医療保険です!告知項目のすべてが「いいえ」の方はお申込みいただけます。

※一部オプションを付加する場合は、追加の告知項目がございます。

-

POINT2

ご契約時から給付金を全額保障!いざというときに十分な給付金をお支払いするため、給付金の支払削減期間をなくしました。

-

POINT3

充実した保障で治療をサポート!オプションで三大疾病に関する保障などをご用意しています。

詳細は下記ページにてご確認ください

健康に不安のある方

健康に不安があり、掛け捨てはもったいないとお考えの方

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

経験豊富な「保険の専門家」をご紹介

2101-KR13-H009

- 医療保険の見直しを検討されている方へ