健康に不安がある方へ

持病があっても入りやすい死亡保険の選び方

「持病があるから、死亡保険には入れないかもしれない……」そう諦めていませんか? 確かに、持病があると保険加入のハードルが高くなることは事実です。しかし、近年は持病がある人でも加入しやすい死亡保険が登場しています。この記事では、持病がある人が死亡保険に加入する際のポイントをわかりやすく解説します。

INDEX

持病とはどんな病気?

「持病」とは、決まった定義がある医学用語ではありません。一般的に、長期にわたって治療や経過観察が必要な病気のことを指す言葉です。

具体的には高血圧、高脂血症、糖尿病など、生活習慣病を主とする病気が代表的です。

【表】持病とされる場合がある病気の例

- 胃腸病

- 高血圧

- 高脂血症

- 肝臓病

- 腎臓病

- 心臓病

- 糖尿病

- 喘息 など

- ※出典:厚生労働省「平成19年労働者健康状況調査の概況 第27表 持病の種類別労働者割合」

このほかにも、がんや精神疾患など、医師の診断を受けて治療を継続的に行っている病気を持病と考える場合もあります。

持病があるからといって、必ずしも死亡保険に入れないわけではありません。加入の条件や基準は保険会社や保険商品によって異なります。

ご自身の持病の状況を整理して正確に保険会社へ伝えることで、最適な保険選びができるでしょう。

持病があっても入りやすい死亡保険は2種類

持病がある人が死亡保険への加入を検討する場合、まずは一般の死亡保険に加入できるか検討しましょう。

その上で残念ながら加入が難しいと判断された場合には、持病がある方でも加入しやすい「引受基準緩和型死亡保険」または「無告知型死亡保険」を検討してみましょう。

引受基準緩和型保険、無告知型保険のメリット・デメリットは以下のとおりです。

【表】引受基準緩和型保険と無告知型保険のメリット・デメリット

|

|

メリット

|

デメリット

|

|---|---|---|

|

引受基準緩和型保険

|

|

|

|

無告知型保険

|

|

|

一般の死亡保険でも特別条件付などで加入ができる場合がある

一般の死亡保険でも、持病の状況と保険会社の基準によって加入できる場合があります。ただし、通常よりも高い保険料を支払う、持病を含む特定の病気が保障の範囲から外れる、契約から一定期間は保険金の額が削減されるといった条件がつく可能性があります。対応は保険会社によって異なりますので、まずは複数の保険会社に相談してみるとよいでしょう。

持病があっても入れる死亡保険の選び方ポイント4つ

持病がある人が死亡保険を選ぶ際には、以下の4つのポイントを必ずチェックしましょう。

ポイント① 告知項目

保険に加入する際には、加入する人の持病の状況や過去の治療歴などを正確に告知する義務があります。

告知項目は保険会社によって異なります。一般の死亡保険の場合、以下のような項目について聞かれることがあります。

【表】一般の死亡保険で必要な告知項目の例

- 最近3か月以内の医師の診察・検査・治療・投薬の有無

- 過去5年以内の病気やケガによる手術、7日以上の期間にわたる医師の診察・検査・治療・投薬の有無

- 過去2年以内の健康診断・人間ドック・がん検診での指摘の有無

これに対して、引受基準緩和型死亡保険では後述のように告知項目がシンプルになっています。さらに、無告知型死亡保険では健康状態の告知が不要となっています。

ポイント② 保険金が受け取れる期間と保険金額

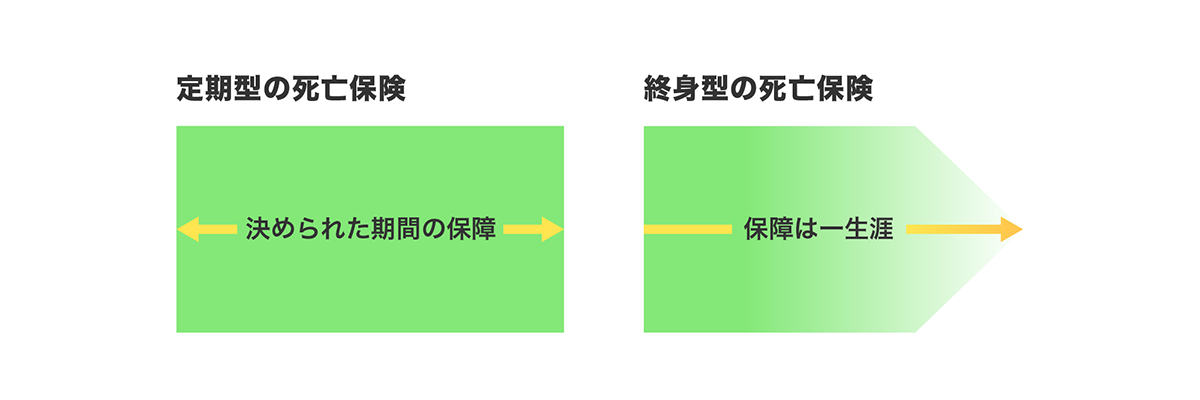

種類を問わず死亡保険を選ぶ際には、保険金を受け取ることができる期間を確認しましょう。死亡保険には、保険金が支払われる期間が決まっている「定期型」と、期間が決まっていない「終身型」があります。

加入を検討する際にはどちらに該当するかをよく確認しましょう。

また、商品によって死亡保険金が削減されて支払われる期間(支払削減期間)が設けられる場合があります。その場合、契約時から一定期間内に亡くなった場合には、経過年数に応じて保険金額が一定割合削減されます。契約する前に、支払削減期間が設定されることになるかチェックするとよいでしょう。

ポイント③ 特約の有無

特約とは、一般的に保障内容をより充実させるために付加するものです。死亡保険には特約を付加できる場合があります。

一方、持病のある人が死亡保険を検討する場合、付加できる特約が限られていたり、特約の保険料が割高になったりすることがあります。事前にどのような特約を付加できるのか、確認しておくことも大切です。

ポイント④ 保険料

持病がある人の保険料は、通常よりも高くなるケースが大半です。引受基準緩和型死亡保険や無告知型死亡保険は、一般の死亡保険と比べ、保険料が割高に設定されていることがあります。また一般の死亡保険の場合も、保険料を割り増しすることで契約できる可能性があります。

まずは一般の死亡保険に加入できないか確認し、保険料の水準をチェックした上で、引受基準緩和型保険や無告知型保険を検討するとよいでしょう。

引受基準緩和型死亡保険は持病があっても入りやすい

引受基準緩和型死亡保険は、告知項目が限定されており、持病があっても比較的入りやすい保険です。一般の死亡保険に加入が難しいと判断した場合の選択肢のひとつになります。ここでは、引受基準緩和型死亡保険のポイントについて解説します。

引受基準緩和型死亡保険の告知項目

引受基準緩和型死亡保険の多くは、告知項目が3~5個に限定されています。たとえば、東京海上日動あんしん生命の保険の場合、以下の3つの告知項目になっています。

【表】引受基準緩和型死亡保険の告知項目例

- 最近3か月以内に、医師から入院・手術・検査のいずれかをすすめられたことがありますか。※1

- 過去1年以内に、病気やケガで入院をしたこと、または手術を受けたことがありますか。

- 過去5年以内に、がん・上皮内がん・肝硬変・統合失調症・アルコール依存症・認知症で、医師の診察・検査・治療・投薬のいずれかを受けたことがありますか ※2

- ※1 「検査をすすめられた」とは、健康診断・人間ドック・がん検診または医療機関を受診した結果、診断確定のための再検査や精密検査をすすめられたことをいいます。ただし、再検査や精密検査の結果、「異常なし」と診断された場合は除きます。

- ※2 「診断」「検査」には、治療を受けた最後の日から5年以上経過した「がん・上皮内がん」の経過観察のための診察・検査を含みません。「検査を受けた」には、健康診断・人間ドック・がん検診の受診を含みません。

- ※出典:東京海上日動あんしん生命ホームページ

あんしん定期エール|死亡保険|東京海上日動あんしん生命保険

持病の状況にもよりますが、告知項目の数が少ない引受基準緩和型ならば加入できる可能性は高くなるでしょう。

引受基準緩和型死亡保険で保険金が受け取れる期間と保険金額

一般の死亡保険と同様、引受基準緩和型保険にも保険金を受け取れる期間が契約時点で定まっている「定期型」と、一生涯保険金を受け取れる「終身型」があります。

「定期型」は「終身型」と比較して保険料を抑えられる可能性があります。一方、ご自分の万が一に長期的に備えたいということであれば、「終身型」を検討してもよいかもしれません。

【図】定期型と終身型の違い

どのくらいの保険金額を設定できるかは商品によって異なるため確認が必要です。なかには、支払削減期間が設けられる場合もありますので、事前にチェックしておきましょう。

引受基準緩和型死亡保険の保障内容や特約の種類

引受基準緩和型死亡保険でも、特約を付加できる場合があります。付加できる特約は商品によって異なりますのでそれぞれ確認しましょう。

既にご加入されているほかの保険があれば、全体のバランスをみながら特約を検討するとよいでしょう。

引受基準緩和型死亡保険の保険料

引受基準緩和型死亡保険は、告知事項が一般の死亡保険よりも限られている分、保険会社が保険金を支払う可能性が高くなっているといえます。

そのため、保険料が一般の死亡保険よりも割高になる場合が大半です。持病があるからといって引受基準緩和型のみを検討するのではなく、一般の死亡保険に加入できないかまず検討しましょう。

無告知型死亡保険は診査なしでも入れる

無告知型死亡保険は、健康状態の告知が不要で加入できる保険です。持病の状況に関係なく加入できるので、一般の死亡保険や引受基準緩和型死亡保険に加入できなかった場合の選択肢となります。ここでは、無告知型死亡保険のポイントについて解説します。

無告知型死亡保険の告知項目

名前のとおり、無告知型死亡保険には告知項目がありません。ただし、無告知型であっても保険商品によっては以下のような項目を確認される場合があります。

- 入院中かどうか

- ※つぎのケースについても入院中に準じた取扱いとなることもあります。

- (1) 継続入院中の一時帰宅

- (2) 末期療養(ターミナルケア)のための帰宅

- 特別養護老人ホームに入所中ではないか

など

確認項目は商品ごと、保険会社ごとに異なります。複数の保険会社に問い合わせてみるとよいでしょう。

無告知型死亡保険で保険金が受け取れる期間と保険金額

無告知型死亡保険にも、保険金を受け取れる期間が契約時点で定まっている「定期型」と、一生涯保険金を受け取れる「終身型」があります。

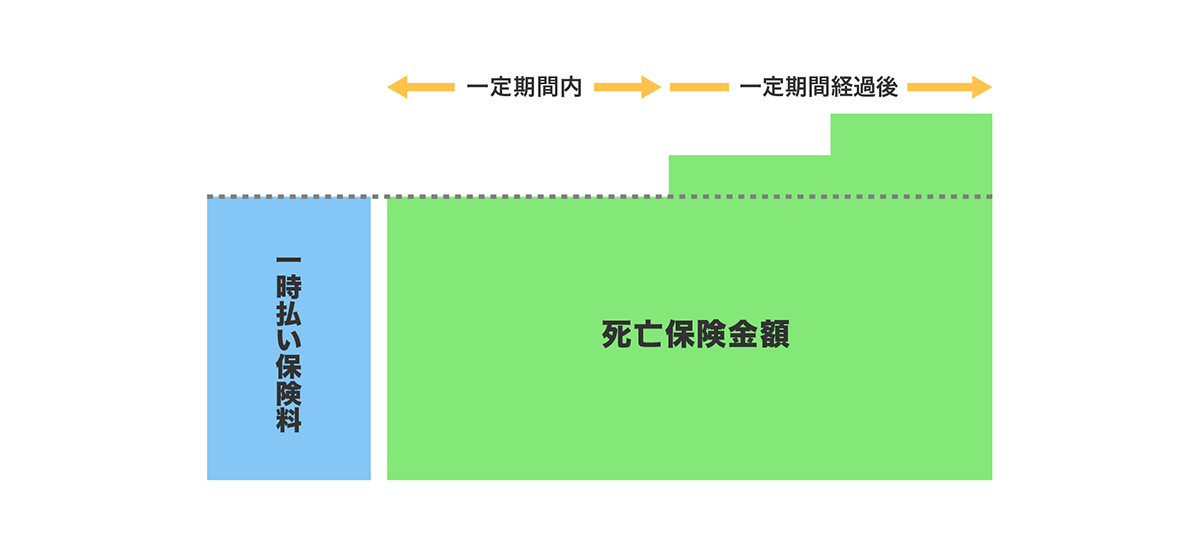

また無告知型死亡保険の場合は、保険金が一定期間内は払込保険料と同等に定められている商品のほか、保険会社の定めた利率分に応じ保険金額が増加していく商品もあります。後者は受け取るタイミングによって、銀行に貯蓄するよりも利回りが良くなる可能性があります。

【図】一定期間の保険金が保険料と同程度に設定されている無告知型死亡保険の例

無告知型死亡保険の保障内容や特約の種類

無告知型死亡保険の場合、基本的な死亡保障が中心で、医療保障などの特約を付加できる商品は少ない傾向です。

なかには契約方法に関する特約や、保険金の受け取り方法に関する特約を付加できる商品もありますが、「保障を分厚くする」という意味合いで特約を付加することは難しい場合が多いでしょう。

あんしん生命がご提供する無告知型の死亡保険はこちら

あんしん夢終身

持病があるからこそ、家族のために死亡保険の検討を

持病があると、将来への不安が大きくなってしまいがち。だからこそ、家族のために死亡保険での備えを検討することが重要です。

一般の死亡保険のほか、引受基準緩和型、無告知型と、選択肢は複数あります。保険会社に相談する際は、持病の状況を正確に伝え、複数の保険会社の商品を比較検討することが大切です。そうすることで、自分の健康状態や経済状況に合わせて、最適な保険を選ぶことができるでしょう。

執筆ライター

畑野晃子(はたのあきこ) さん

FPサテライト株式会社所属、ファイナンシャルプランナー。上智大学卒業後、損害保険会社に入社。査定業務を経験したのち、グループ内の生命保険会社に配属。金融機関向けの代理店営業を担当し、セミナーや研修の講師を数多く経験したのち、より中立的な立場でお客様の課題を解決したいと考え現職を選んだ。

あんしん生命

引受基準緩和型死亡保険3つのポイント

-

POINT1

3つの告知※で健康に不安のある方も持病がある方も

ご加入いただきやすい死亡保険です!告知項目のすべてが「いいえ」の方はお申込みいただけます。

※一部オプションを付加する場合は、追加の告知項目がございます。

-

POINT2

ライフプランに合わせて保険期間を選べます!保険料や保障を準備したい期間に応じて、定期保険・終身保険を選択できます。

-

POINT3

オプションで、3大疾病になった時の保険料負担にも備えられます!

2502-KC01-H013

保険の選び方に迷われた際は、お気軽にご相談ください。

“どんな保険を選んだらいいかわからない”

“ぴったりの保険を教えてほしい”

そんなあなたのギモンにお答えします!

分かりやすいパンフレットを

お取り寄せ

自分に合った保険のプロを

選べるようになりました!

- 医療保険の見直しを検討されている方へ