変換制度に関するご案内

変換制度の概要、対象となる保険種類およびご注意事項についてご案内します。

すでにご契約され有効に継続している保険契約の全部または一部について、告知(または診査)を行わずに、当社所定の他の保険種類に変換できます。

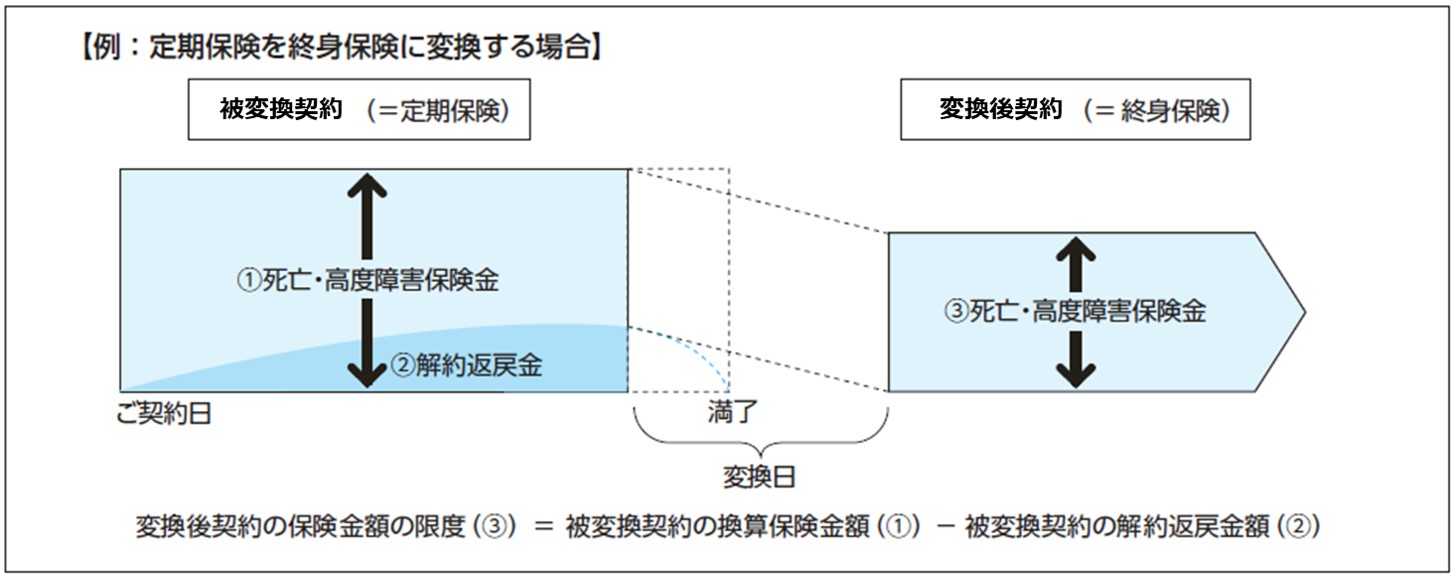

変換制度の仕組み

変換の対象となる保険契約を「被変換契約」、変換後の契約を「変換後契約」といいます。被変換契約には、保険契約に付加されている特約のうち、変換の対象となる特約を含み、被変換契約の一部が変換される場合には、その一部を指します。

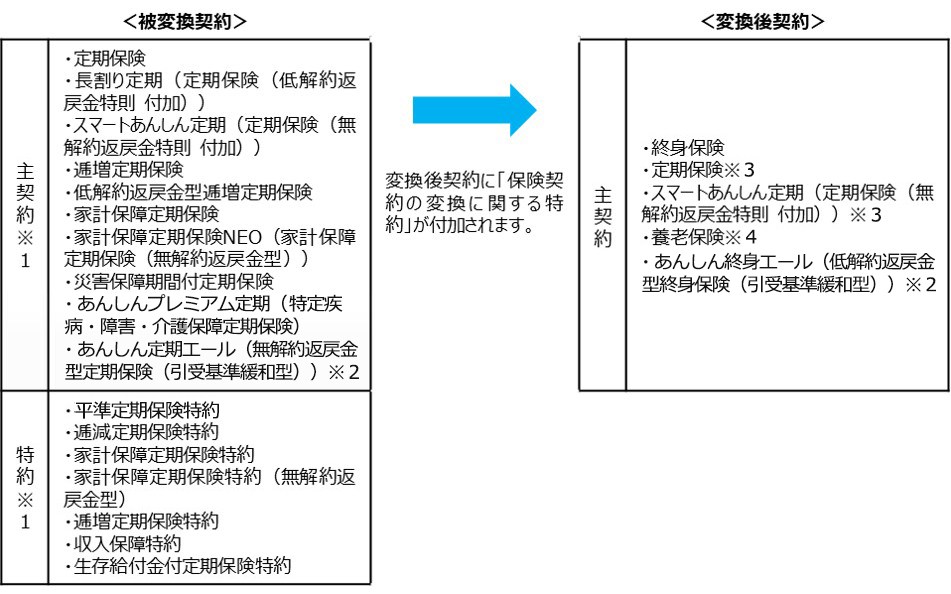

対象となる保険種類

- ※1 主契約の一部のみを変換することもできます。また、特約のみをその全部または一部について終身保険または養老保険に変換することもできます。

- ※2 あんしん定期エールは、あんしん終身エールにのみ変換できます。また、あんしん終身エールに変換できる被変換契約は、あんしん定期エールに限ります。

- ※3 定期保険およびスマートあんしん定期に変換できる被変換契約は、定期保険、スマートあんしん定期、逓増定期保険、低解約返戻金型逓増定期保険、災害保障期間付定期保険またはあんしんプレミアム定期に限ります。(主契約に付加された特約を被変換契約に含めることはできません。)

- ※4 養老保険に変換できるのは、変換後契約のご契約者が法人の場合に限ります。

ご注意事項

- 本ページには2026年4月時点の情報を掲載しています。変換時に取り扱っていない主契約・特約には変換できません。

- 被変換契約に付加された特定疾病保険料払込免除特則などの特約・特則を変換後契約に引き継ぐことはできません。

(変換後契約に中途付加できる特約は、年金支払特約、リビング・ニーズ特約、指定代理請求特約に限ります。) - 次の場合は変換制度をご利用できません。

- 被変換契約の保険料のお払込みが免除されているとき。

- 被変換契約を含む保険契約に特別条件付保険特約が付加されているとき。(ただし、保険金削減支払法、給付金削減支払法が適用されている場合で、削減期間を経過した後はこの限りではありません。)

- 被変換契約の契約日、最後の復活日、復旧日または特約の中途付加日のうちいずれか遅い日からその日を含めて変換日までの期間が3年未満のとき。(ただし、自殺免責期間が2年の被変換契約の場合は2年未満となります。)

- 変換日からその日を含めて被変換契約の保険期間の満了日(被変換契約に含まれる主契約または特約の保険期間の満了日が異なる場合には、先に到来する満了日)までの期間が2年未満のとき。(ただし、更新が可能な主契約または特約は保険期間の満了日の2か月前の末日まで変換することができます。)

- 定期保険、長割り定期、逓増定期保険、低解約返戻金型逓増定期保険および災害保障期間付定期保険を保険期間が終身となる払済保険へ変更したとき。

- 被変換契約が災害保障期間付定期保険で、第1保険期間中のとき。

- 上記のほかにも、変換後契約が所定の基準を満たさないときなど変換制度をご利用できない場合があります。また、変換制度をご利用の際には、その他ご留意いただきたい事項があります。詳細は、「ご契約のしおり・約款」でご確認いただくか、下記の総合カスタマーセンターまでお問合せください。

生命保険についてのご相談・お問合せ先

総合カスタマーセンター

平日 9:00~18:00 土曜 9:00~17:00

(日曜・祝日・年末年始を除きます。)