リスク管理

リスクベース経営(ERM)態勢の強化

当社におけるリスクは、経営環境の変化などを受けて、一層多様化・複雑化してきています。そのような中で、あらゆるステークホルダーの視点に立ったリスク管理を実施することは経営の重要な課題であると認識しています。

こうした観点から、東京海上グループでは、リスク軽減・回避等を目的とした従来型のリスク管理にとどまらず、リスクを定性・定量の両面のアプローチから網羅的に把握したうえで、これらのリスク情報を有効に活用して会社全体の「資本」・「リスク」・「リターン」を適切にコントロールするリスクベース経営(ERM:Enterprise Risk Management)態勢の強化に取り組んでいます。

当社でも、リスクベース経営(ERM)態勢の強化を通じた統合的なリスク管理を行うことで、健全性を確保しつつ、再保険の活用などにより限られた資本を有効に活用して収益性(資本効率)の向上を図っています。

リスク管理態勢

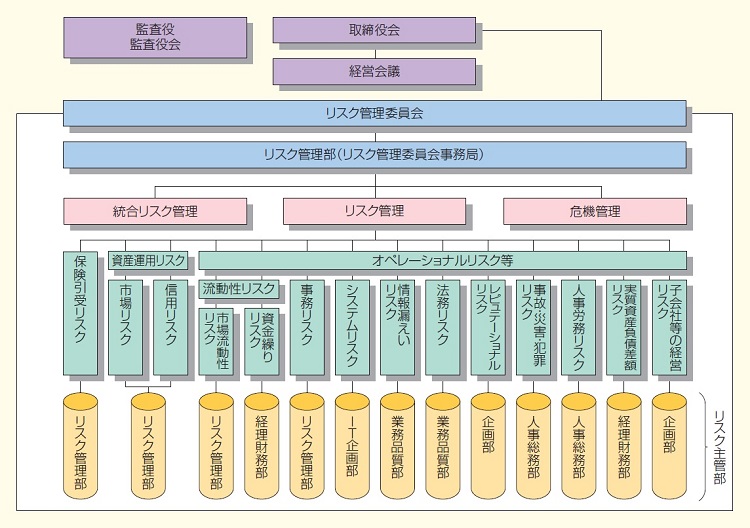

リスク管理基本方針およびリスク管理委員会

当社では、業務の健全性と適切性を確保し維持することを目的に「リスク管理基本方針」を定め、当社のリスク管理に関する基本的な事項を明確化するとともに、リスク管理全般を推進するために取締役会委員会として「リスク管理委員会」を設置しています。

「リスク管理基本方針」に基づき、当社の業務遂行に伴い発生するリスクを特定し、各リスクについて個別に「リスク管理方針」および主管部署(リスク主管部)を定め、リスクの洗い出しおよび特定、リスクの評価、リスクの制御、コンティンジェンシー・プランの策定、リスクのモニタリングという一連のプロセスを通じてリスク管理を実施しています。リスクの洗い出しおよび特定は、エマージングリスク(*)も含めて実施しています。

さらに、当社の財務の健全性、業務継続性等に極めて大きな影響を及ぼすリスクを「重要なリスク」として特定のうえ、リスク管理の状況やリスク発現時の対応策を確認しています。これらはリスク管理委員会で審議するとともに、取締役会などに報告を行っています。

- (*) 環境変化等により、新たに現れてくるリスクであって従来リスクとして認識していないリスクおよびリスクの程度が著しく高まったリスクを、エマージングリスクといいます。

危機管理方針

当社では、お客様・代理店等の利害関係者との関係に重大な影響が生じる、または当社業務に著しい支障が生じる緊急事態が発生した場合の基本方針として、「危機管理方針」を定めています。

緊急事態が発生した場合は、この「危機管理方針」に基づき社長を本部長とする対策本部の設置など、緊急事態下で必要な情報収集と具体的な対応策の企画・立案・指示・実施を行う態勢としています。

統合リスク管理方針

格付の維持と倒産防止の観点から、「統合リスク管理方針」に基づき、リスクを一元的に管理する統合リスク管理を行っています。なお、統合リスク管理は当社を含む東京海上グループ全体で運営しています。

当社が保有するリスクについて、所定のリスク保有期間および信頼水準に基づき、発生する可能性がある潜在的な損失額を定量化しています。定量化の手法としてはバリューアットリスク(VaR)というリスク指標を採用しています。リスクが顕在化した場合においても資本の範囲内で損失を吸収できるよう、適切にリスクをコントロールしています。

また、金融市場の混乱など、将来の不利益が生じるストレスシナリオを想定し、その影響を評価、分析するストレステストを実施しています。なお、ストレスシナリオは定期的に見直しを行っています。ストレステストの結果は、資本の十分性の検証などの各種経営判断に活用しています。

個別リスク管理

リスクごとに主管する部署(リスク主管部)を定めてリスク管理に取り組んでいます。

- ①保険引受リスク

- 商品の開発または商品の改定を行うに際して、適切な保険料率・責任準備金算出方法および保有方針の設定がなされなかったことにより収益性に悪影響が生じるリスク。

- 保険契約の引受を行うにあたり、適切な引受方針の設定がなされないことにより、収益性に悪影響が生じるリスク。

- 保険契約の引受を行うにあたり、適切な診査もしくはアンダーライティングがなされないこと、または引受方針に則った引受がなされないことにより、保険契約の適切な引受が行われないリスク。

- 経済情勢または支払事由の発生率等が商品開発等を行う時点において評価したものとの相違、または評価したものからの変動が生じていたにもかかわらず、商品・保険料率および引受方針等の適切な見直しが行われないことにより、保険契約の適切な引受が行われないリスク。

- 適切な保有限度が定められていないリスク、または再保険等の適切な手配がなされないリスク。

- ②資産運用リスク

- 市場リスク

金利、為替、株式等のさまざまな市場のリスク・ファクターの変動により、保有する資産・負債(オフ・バランスを含む)の価値が変動し損失を被るリスク、資産・負債から生み出される収益が変動し損失を被るリスク。

- 信用リスク

信用供与先の財務状況の悪化等により、資産(オフ・バランス資産を含む)の価値が減少ないし消失し、損失を被るリスク。

- 市場リスク

- ③オペレーショナルリスク等

- 流動性リスク

- (a)市場流動性リスク

市場の混乱等により市場において取引ができなかったり、通常よりも著しく不利な価格での取引を余儀なくされることにより損失を被るリスク。

- (b)資金繰りリスク

当社の財務内容の悪化や大口事故の発生に伴う支払保険金の増加等を原因として生じる流入資金の減少または流出資金の増加により、資金ポジションが悪化して当社がデフォルトするリスク、または、資金の確保に通常よりも著しく高いコストでの調達もしくは著しく低い価格での資産売却を余儀なくされることにより損失を被るリスク。

- (a)市場流動性リスク

- 事務リスク

社員・代理店等が、当社業務に関して「正確な事務を怠る」あるいは「事故・不正等を起こすこと」により、お客様・お取引先・社員等へ悪影響を及ぼす、もしくは、当社が不利益を被るリスク。

- システムリスク

情報システムの停止または誤作動、不正使用、セキュリティ対策の不備などが原因となって、当社が直接、間接を問わず、損失を被るリスク。

- 情報漏えいリスク

社員・代理店等の誤りや不正な処理等により、重要情報漏えいが発生し、当社が損失を被るリスク。

- 法務リスク

当社業務に関係して発生しまたは発生するおそれのある法令等違反リスク、法的紛争リスク、法的措置懈怠リスク。

- レピュテーショナルリスク

当社および当社業務に密接な関係を有する者に関する否定的な評価・評判が流布されることにより当社の信用やブランド価値等が低下し、結果的に不利益を被るリスク。

- 事故・災害・犯罪リスク

事故・災害・犯罪に起因して、当社または当社業務に密接な関連を有するものが、その生命・身体・資産・情報・信用・業務遂行能力に被害を被ることによって当社が損失を被るリスク。

- 人事労務リスク

必要な人材の確保または育成が十分でないこと、人事運営に関する不満に起因する社員の士気の低下、不適切な労務管理に起因する社員またはスタッフの士気の低下または心身の健康障害により、当社の円滑な業務運営が阻害されるリスク。

- 実質資産負債差額リスク

法令等に定める実質資産負債差額に関する規定に抵触するリスク。

- 子会社等の経営リスク

子会社等の事業活動に伴う各種のリスク。

- 流動性リスク

第三分野保険のストレステストについて

(1)第三分野における責任準備金の積立の適切性を確保するための考え方

保険業法第121条第1項第1号に基づき、保険計理人は責任準備金が健全な保険数理に基づいて積み立てられているかどうかを確認していますが、特に第三分野保険に関しては、将来の保険事故発生率に不確実性があることから、平成10年大蔵省告示第231号に基づくストレステストを経理部門が実施し、保険計理人がそのテスト結果を検証することで責任準備金の十分性を確認しています。また、リスク管理担当部門がストレステストの妥当性について検証するとともに、保険計理人の検証がなされていることを確認することで内部牽制を図っています。

(2)ストレステストにおける危険発生率等の設定水準の合理性および妥当性

ストレステストにおける危険発生率は、実績の発生率を基礎として、将来10年間に見込まれる支払保険金を99%の信頼度でカバーする水準としています。

(3)ストレステストの結果(危険準備金、追加責任準備金の額)

ストレステストの結果、第三分野保険の2023年度末責任準備金は不足していないことが確認できたため、ストレステストに基づく危険準備金、追加責任準備金の積立は行っていません。

再保険(出再)について

(1)再保険(出再)とは

保険会社は保険金支払責任を果たし、事業の安定を図るために保険金支払責任の全部または一部を他の保険会社に移転して、リスクの平準化・分散化を行っています。これを「再保険」といい、再保険に出すことを「出再」といいます。

(2)出再方針

事業収支の長期安定化を図るため、保有するリスクの状況を勘案して保有方針を定め、出再を行うこととしています。

再保険の手配にあたっては、主要格付会社による格付をベースに信用度の高い出再先を選定して行っています。また、出再先への集中管理の基準を定め、特定の出再先に再保険が集中しないよう管理しています。